来源:XYSTRATEGY

联系人:张勋

印度牛股案例、估值和外资持股行为研究 ——牛市是怎样炼成的系列之二

本文基于印度孟买Sensex30指数中不同行业的典型公司案例,意在发现驱动牛股股价上涨的最基础的驱动力,并重点考察伴随着公司估值波动,外资机构持股比例会有怎样的变化。本文6个案例研究可以得到以下两个结论:

结论1:案例研究表明牛股基本均是依靠业绩驱动;

结论2:外资对印度牛股持股有明显的估值(市盈率)上限约束

——印度HCL科技有限公司是印度一家全球性IT服务公司,HCL科技在2003年到2015年走牛,上涨16倍,HCL科技股价走牛期间,估值明显向下背离,HCL科技股价走牛,盈利走势基本一致,HCL科技盈利和估值走势明显分化、背离,利润增速波动下降,HCL科技估值波动下降,HCL科技市盈率低于20倍市盈率可能是外资加仓的“舒适区间”,估值突破20倍可能是制约外资持续加仓的重要心理防线。

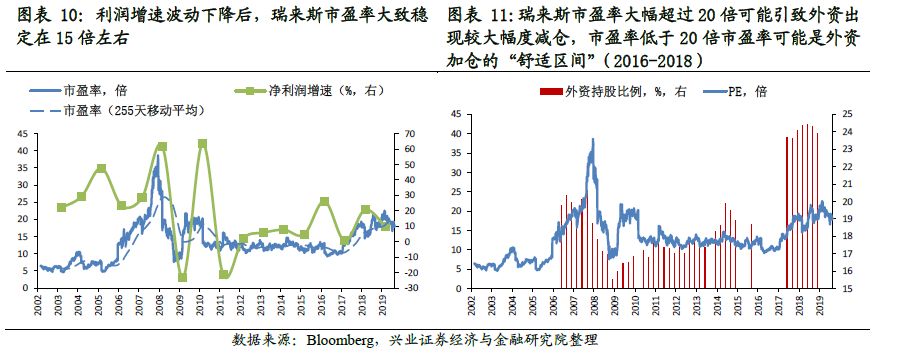

——印度瑞来斯实业公司,是印度发展最快,最大的私营公司,也是印度第一个进入全球500强的公司。瑞来斯实业公司生产石化制品、合成纤维、中间光纤、纺织品、混纺纱和聚酯短纤维。瑞来斯股价、市盈率、每股盈利在2006-2007年和2017-2018年两段时间有明显提升。利润增速波动下降后,瑞来斯市盈率大致稳定在15倍左右,瑞来斯市盈率大幅超过20倍可能引致外资出现较大幅度减仓,市盈率低于20倍市盈率可能是外资加仓的“舒适区间”(2016-2018)。

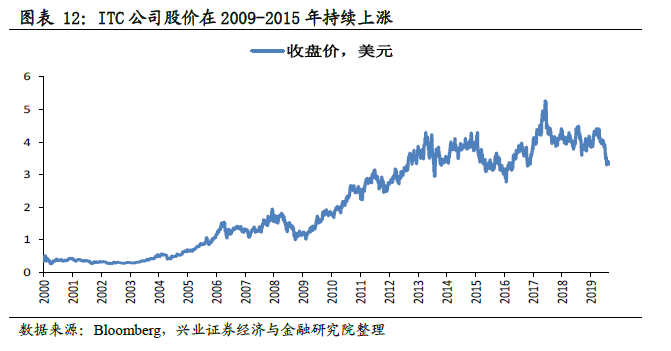

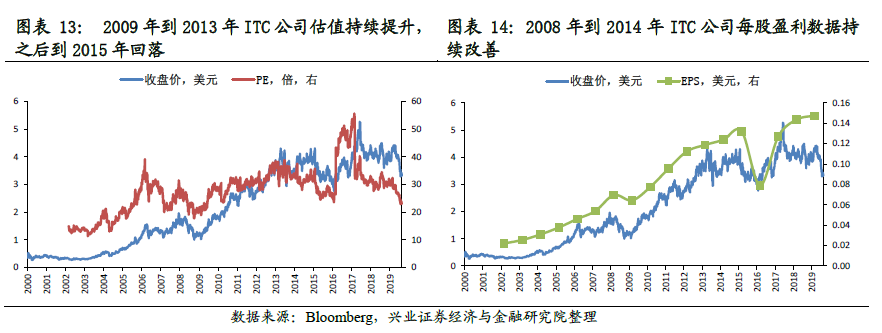

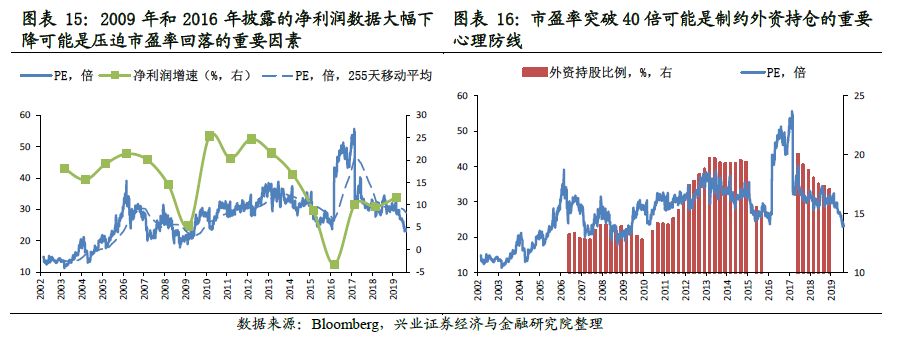

——印度最大的卷烟制造商——ITC公司,ITC公司股价在2009-2015年持续上涨,2009年到2013年ITC公司估值持续提升,之后到2015年回落。2008年到2014年ITC公司每股盈利数据持续改善。2009年和2016年披露的净利润数据大幅下降可能是压迫市盈率回落的重要因素。市盈率突破40倍可能是制约外资持仓的重要心理防线。

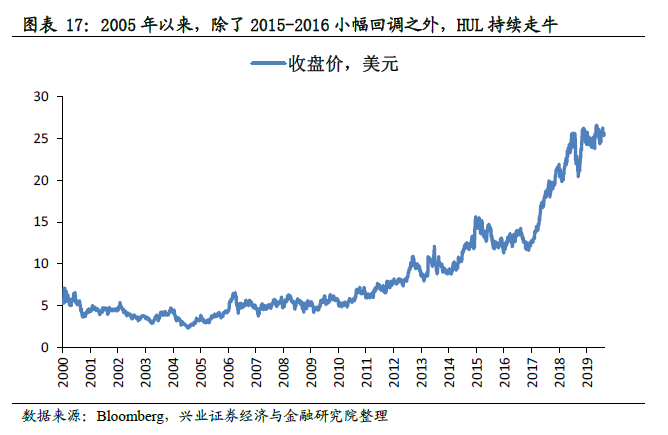

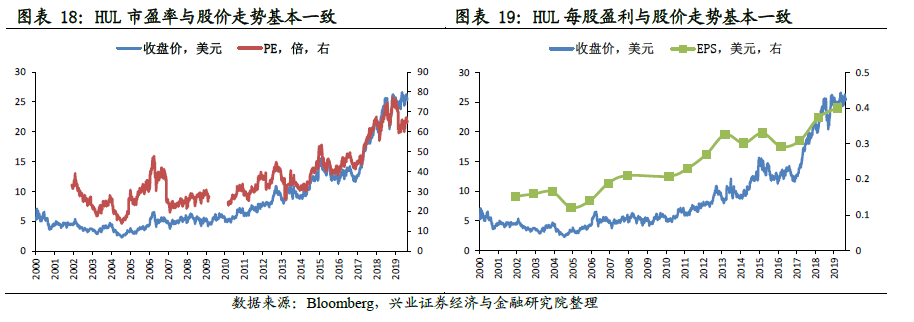

——印度斯坦联合利华有限公司(HUL)是印度最大的快速消费品公司,在印度已有80多年的悠久历史。HUL股价从2004年8月份2.325美元持续上涨,至2019年9月达到25.7美元,涨幅达到11倍。HUL市盈率与股价走势基本一致。HUL每股盈利与股价走势基本一致。2007年之后净利润增速波动对HUL市盈率影响钝化。HUL市盈率突破40倍可能是制约外资持仓的重要心理防线。

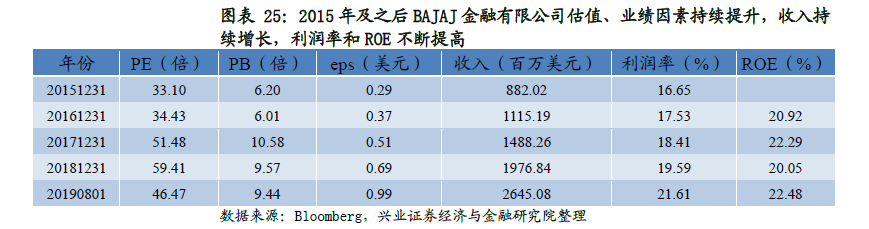

——Bajaj Finance是印度标杆型的非银行金融公司,被印度储备银行定性为资产融资公司。2015年1月到2019年9月Bajaj Finance涨幅近十倍。市盈率与Bajaj Finance股价走势基本一致。盈利与Bajaj Finance股价走势基本一致。2015年及之后BAJAJ金融有限公司估值、业绩因素持续提升,收入持续增长,利润率和ROE不断提高。净利润增速与市盈率相关性不大。Bajaj Finance市盈率突破40倍前后外资持仓发生反转,从加仓转向小幅减仓。

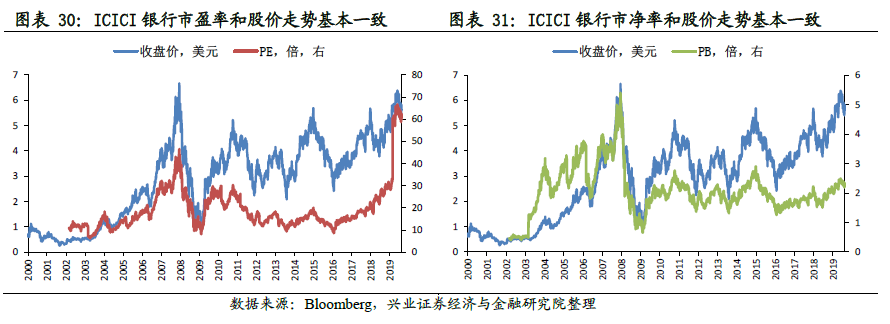

——爱西爱西爱银行(ICICI Bank)是印度领先的私营银行。ICICI银行股价从2003年开始震荡走高,整体来看回撤幅度相对较大。ICICI银行2015年之前EPS和股价走势一致,之后出现明显背离。ICICI银行市盈率和股价走势基本一致。ICICI银行市净率和股价走势基本一致,市盈率和净利润增速相关性不大,市净率和净利润增速相关性不大。市盈率突破20倍是外资大幅减持的清晰信号,市净率和外资持股比例不存在明确相关关系。

风险提示:本文研究基于案例归纳和历史复盘,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议。

报告正文

前文研究思路,我们分析了印度股市的驱动力,研究发现盈利持续提升是推动印度股市走出牛市的基本因素,此外我们发现印度长期贬值并未动摇外资持续流入印度的长期趋势。

本文基于印度孟买Sensex30指数中不同行业的典型公司案例,研究这些公司走出牛市的基本驱动因素,然后我们重点去分析伴随着这些股票估值的变化,外资持股行为会有怎样的变化。上述研究一方面有助于投资者发现驱动牛股股价上涨的最基础的驱动力是什么;另一方面我们重点考察伴随着公司估值波动,外资机构持股比例会有怎样的变化。

考虑到在中国不断扩大对外开放,外资逐渐成为影响A股估值体系的重要因素背景下,当前A股正处于估值底部区域,我们预期在下一轮牛市演绎过程中,外资将会是重要的影响变量,因此考察外资行为随着估值的变化具有重要的市场参考价值。他山之石,可以攻玉,只有看清楚历史基本案例,才能启示外资参与下中国A股未来长牛大势。

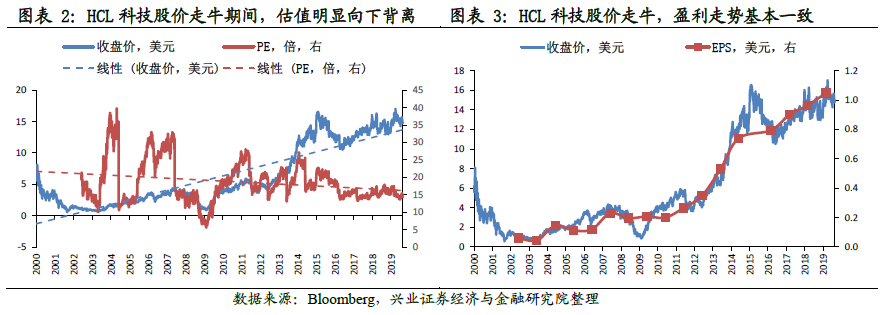

软件与服务类公司:HCL科技盈利和估值明显分化,20倍市盈率是外资持股重要参考约束

印度HCL科技有限公司是印度一家全球性IT服务公司,该公司提供多种服务,包括软件咨询,企业转型,远程基础设施管理,工程和研发服务以及业务流程外包(BPO)。HCL向各行各业提供服务,这些行业包括航空航天与国防,能源与公用事业,独立软件供应商,制造,专业服务,服务器和存储,汽车,金融服务,工业制造,媒体和娱乐,零售及消费服务办公室,电信,消费电子,政府,生命科学与医疗保健,医疗器械,半导体,旅游,运输和物流。

参考我们在《印度股市是如何成为长牛类资产的?——他山之石系列(兴业策略王德伦团队20190905)》分析印度股市牛市驱动力的基本思路,结合图表1、图表2和图表3,从股价走牛的驱动力来看,持续上升的盈利是驱动HCL股价走牛的主要动力,每股盈利从2003年不到0.05美元提高到2015年0.8美元。从2003年到2015年的长期维度来看,市盈率从15-35倍的高波动区间逐渐下降到15-20倍区间,估值对股价上涨的贡献基本为负。

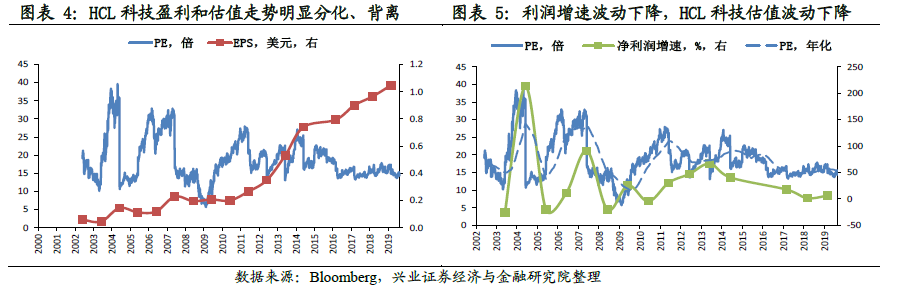

从图表4分析中我们发现HCL科技在股价走牛期间,盈利和估值走势出现明显的分化和背离,从企业生命周期角度来看,我们判断这是公司从成长期逐渐转向成熟期的基本特征。假设这一论断能够成立,我们应当可以观察到HCL科技的盈利增速逐渐回落,这在图表5得到充分验证。基于图表5,我们发现在HCL科技净利润增速从5%-40%波动,到5%-20%,再带5%-10%之间波动变化,与此同时市盈率波动逐渐降低,趋于稳定。

因此,我们可以认为这是科技类公司的一个经典投资案例。HCL科技通过盈利的持续高增长,逐渐消化高估值。从长期来看,随着科技公司逐渐走向成熟,估值持续下降几乎是必然的,这要求盈利增长足够大,才能够支撑其股价不断创新高。我们通过2017年至今的股价走势来看,市盈率波动明显变小,在15倍左右变化,这一阶段每股盈利的持续增长是推动其股价持续创新高的基本驱动力。

在上文我们分析了HCL科技估值和盈利在驱动股价上涨中的基本作用,接下来我们进一步探究外资对HCL科技投资的行为和估值之间的关系。根据股价的基本公式P=pe*eps,外资对股价影响可能是通过估值pe渠道来影响,也可能通过盈利eps来影响。为了刻画估值变化对外资行为的影响,我们选取公开机构外国投资组合投资者持股比例这一数据来展开分析。这基于两点,其一,公开机构外国投资组合投资者投资目的一般是为了获取财务收益,并不意图获取企业所有权,因而不会对企业生产经营产生扰动,也就不会通过盈利端eps影响股价;其二,公开机构外国投资组合高度市场化,对公司估值变化非常敏感,因而有利于我们观察其投资行为。

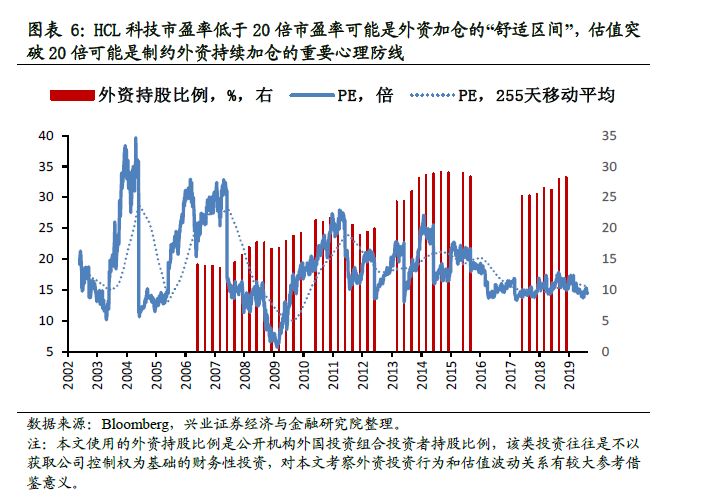

从图表6分析,我们可以得到两个基本结论:第一,市盈率低于20倍是外资持续加仓HCL科技的“舒适区间”;第二,估值突破20倍可能是制约外资持续加仓的重要心理防线。

我们从2007年年中市盈率在15倍降至2009年1季度5.7倍期间,以及之后到市盈率低于20倍期间,外资并未受到估值波动的影响,反而保持震荡加仓,持股比例从14%上升至2010年中期21%。在估值突破20倍之后,外资不再持续加仓,反而出现小幅度减仓(减至不到19%)。在2012年下半年HCL科技市盈率低至13.6倍之时,外资再次加仓,持仓比例增加至2013年末28%,与之相伴的是市盈率再次震荡升至25倍之上。之后外资持股比例保持较为平稳。在2017年年中到2018年年末,HCL科技市盈率在15倍上下波动过程中,外资再次出现较为明显的加仓行为,持股比例从25%上升至28%。

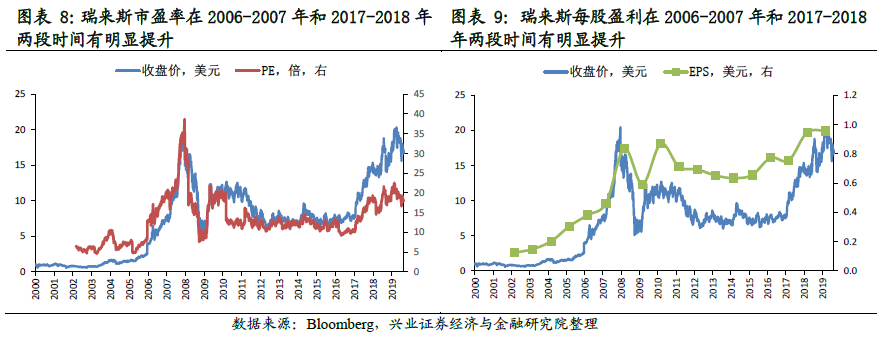

能源类公司:瑞来斯实业股价走牛的基本特征是“戴维斯双击”,市盈率大幅超过20倍可能引致外资出现较大幅度减仓

印度瑞来斯实业公司,也被称为信诚工业公司、信实工业公司,是印度发展最快,最大的私营公司,也是印度第一个进入全球500强的公司。

瑞来斯实业公司生产石化制品、合成纤维、中间光纤、纺织品、混纺纱和聚酯短纤维。该公司还拥有一家炼油石化综合加工厂,位于印度贾姆讷格尔市,生产汽油、特种煤油和液化石油气等各种产品。

2006-2007年期间,公司利润的增加主要来自于产能大幅增加,在印聚酯产能占据印度市场的53%,且高达57%国内市场份额。Reliance Retail进入印度零售市场,成立Reliance Fresh便利店品牌。推出首批消费耐用品和IT试验点Reliance Digital,首次实现IT和耐药消费品试点。Reliance Mart实体店和网络商店持续扩张。此外,设立最大的纺织现代化综合体,建立Vimal品牌,和美国建立战略合作关系。

2016-2017年期间,瑞来斯实业实现了对碳氢化合物循环的建立,为公司提升了现金流以及成为主要的稳定收益来源,完成了世界上最大和最多的复杂的乙烷采购项目。

从股价走势来看,瑞来斯股价在2006-2007年和2017-2018年两段时间有较强势的市场表现,其中2006-2007年从2.5美元上涨至2008年1月20美元,上涨8倍,2017-2018年从7.6美元上涨至2019年4月20美元,上涨2.6倍。

从股价走势分别与市盈率、每股盈利之间关系来看,瑞来斯股价在2006-2007年和2017-2018年两段时间走牛期间其市盈率和每股盈利均出现较大幅度上涨。这表明瑞来斯股价走牛的基本特征是“戴维斯双击”,是估值提升和盈利增长共同贡献的结果。

从净利润增速与估值关系来看,2010年之前瑞来斯净利润增速保持高速增长,但是波动性也较大,2007年净利润增速达到61.6%的高点,与之相对应的是2008年1月份市盈率高达37.8倍,但是在2009年净利润增速达到63.7%之时,市盈率并未创出前期新高,而是在10-20倍之间波动,并且在2010年年中到2017年初稳定在10-15倍之间,2017年开始市盈率出现一定幅度上升至20倍左右。

从外资持股比例与估值关系来看,伴随着2008年全球金融危机和市盈率突破20倍,高达37.8倍高点之前,外资出现大幅减仓,持股比例从2007年9月末20.6%下降至2008年末15.5%。2015年三季度末,外资持股比例为18.68%,之后市盈率从10倍升至2018年三季度市盈率突破20倍,外资持股比例为24%,之后出现小幅减仓行为。

烟草类公司:ITC公司市盈率突破40倍可能是制约外资持仓的重要心理防线

印度最大的卷烟制造商——ITC公司,该公司成立于1910年,前身为印度帝国烟草有限公司,1970年更名为印度烟草有限责任公司,1974年改为ITC Limited。印度烟草公司(ITC Limited或ITC)是一家大型综合企业集团,总部位于西孟加拉邦加尔各答,其多元化的业务包括五个领域:快速消费品业、酒店业、纸板和包装业、农业企业与信息技术业。

从ITC公司股价走势来看,2008年和2015年,以及2017年之后均出现较大回撤,因此我们重点关注2009年到2014年末期间ITC公司股价走牛期间的市场驱动力。

市盈率和每股盈利分析表明,估值端2009年到2013年一季度估值持续提升,之后到2015年估值出现较大幅度回落,盈利端2008年到2014年每股盈利数据持续改善。

从净利润增速与估值关系来看,净利润增速对ITC公司市盈率有较大影响,超预期的净利润增速往往会对ITC公司市盈率产生较大扰动,例如2009年前后和2016年前后。整体来看结合ITC公司净利润增速来看,其市盈率估值中枢在30倍左右。

从外资持股比例与估值关系来看,市盈率突破40倍可能是制约外资持仓的重要心理防线。如图表16所示,在市盈率低于40倍时,2010-2013年外资持续加仓,持股比例从13.5%上升到20%,2015年市盈率低于30倍但是由于不断下降的净利润增速导致外资减仓幅度较大之外,估值和外资持股并未表现出较大关联。但是在估值突破40倍之后,从数据上我们可以看出2017年中外资持股比例从20%下降至2018年末17%。

家庭与个人用品类:HindustanUnilever公司受益于市盈率和每股盈利长期持续提升,市盈率突破40倍且持续提升过程中,外资保持较为明显的减仓趋势

印度斯坦联合利华有限公司(HUL)是印度最大的快速消费品公司,在印度已有80多年的悠久历史。在任何一天,每十个印度家庭中就有九个使用HUL的产品。

该公司拥有超过35个品牌,涵盖20个不同的类别,例如肥皂,洗涤剂,洗发水,护肤,牙膏,除臭剂,化妆品,茶,咖啡,包装食品,冰淇淋和净水器,是成千上万日常生活的一部分印度各地的消费者其产品组合包括领先的家用品牌,例如Lux,Lifebuoy,Surf Excel,Rin,Wheel,Fair&Lovely,Pond‘s,Vaseline,Lakmé,Dove,ClinicPlus,Sunsilk,Pepsodent,Closeup,Axe,BrookeBond,Bru,Knorr,Kissan,Kwality Wall’s和Pureit。

HUL是联合利华的子公司,联合利华是食品,家庭护理,个人护理和茶点产品的全球领先供应商之一,在190个国家和地区设有销售部门,2018年的年营业额达到510亿欧元。联合利华在HUL中拥有超过67%的股权。HUL股价从2004年8月份2.325美元持续上涨,至2019年9月达到25.7美元,涨幅达到11倍。

HUL长期持续走牛受益于市盈率和每股盈利长期持续提升。市盈率从2004年8月份的13.8倍到2019年2月份76倍,每股盈利从2014年0.12美元上升至2018年0.4美元,整体来看,估值和盈利贡献五五开,较为均衡。

从净利润增速和市盈率关系来看,2007年之前HUL市盈率对净利润增速波动较为敏感,2005-2007年净利润增速快速上升导致估值从14倍上升至47倍,但是2007年之后净利润增速对市盈率的影响大大钝化,市盈率进入一个较长时间段(2007-2018年)持续提升的过程。

从外资持股比例和市盈率关系来看,市盈率突破40倍可能是制约外资持仓的重要心理防线。在2007-2012年区间内,市盈率处于低于40倍且持续、缓慢提升的阶段,外资持续增加持股比例,从2007年12%上升至2012年末21.68%,之后在2013年之后由于净利润增速出现较大幅度回落,引致外资出现大幅减仓,减至15%左右。在2017年HUL市盈率突破40倍且持续提升过程中,外资仍然保持较为明显的减仓趋势。

综合金融类:BAJAJ金融有限公司估值(PE、PB)和业绩(eps)双重提升,外资持股比例在市盈率突破40倍可能会出现明显反转

Bajaj Finance是印度标杆型的非银行金融公司,被印度储备银行定性为资产融资公司。其业务主要涵盖金融个人贷款,商业贷款和咨询服务等。

2015年,Bajaj得到金融房产业务执照,2016年Bajaj开始推行智能支付业务,2017年Bajaj与MobiKwiK签订SSA。根据Bajaj Finance的年报显示,非银行金融(NBFC)金融公司的在银行服务业的份额在急剧上升。根据RBI公布的数据显示,NBFC在2006-2013年,平均年增长率为22%,近几年的表现也十分优异,非银行金融公司每年的增长率维持在15%-20%,高于商业银行3%-10%。此外由于成本较低,NBFC的利润空间较大,相比银行,NBFC可以为客户提供利率更低的贷款服务,客户对象更为广泛,不仅可以为基础设施项目提供贷款,而且也可以为小型农村与城市企业提供项目资金。

为分析BAJAJ金融有限公司成为牛股的内在原因,我们分析估值和业绩对BAJAJ金融有限公司成为牛股的贡献。我们可以发现BAJAJ金融有限公司自2015年以来走牛是估值(PE、PB)和业绩(eps)双重提升的结果。此外,我们也可以通过图表16观察BAJAJ金融有限公司自2015年以来收入、利润率和ROE等财务数据信息,可以发现随着收入水平不断增长,BAJAJ金融有限公司的利润率同步提升,ROE也保持在20%以上的高位,强劲的基本面数据决定了BAJAJ金融有限公司能够走出估值和业绩双重提升的“戴维斯双击”效应。

对于外资对该股的持股比例,2011年至2014年三季度末,外资持股比例较前期有大幅度提升,期间比例在5%至12.6%间浮动,2015年三季度末,持股比例上升至近20%。2016年外资持股数据缺失,但是我们可以观察到在这段时间前后,Bajaj Finance市盈率突破40倍,我们推测在这段时间前后外资持股比例达到其上限,2017年年中市盈率40倍,且震荡上行,与此同时外资持股比例出现小幅下降。这表明外资持股比例在Bajaj Finance市盈率突破40倍可能会出现明显反转。

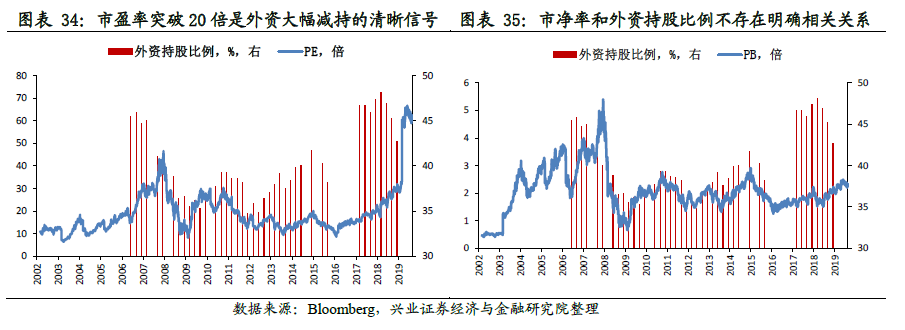

银行:ICICI银行有限公司市盈率突破20倍是外资大幅减持的清晰信号

爱西爱西爱银行(ICICI Bank)是印度领先的私营银行。ICICI银行最初由印度金融机构ICICI Limited于1994年推出,是其全资子公司。ICICI银行在印度金融服务业的数字化转型中发挥领导作用。ICICI银行2019财年合并总资产为123.9亿卢比,总资本充足率为16.89%(对比工商银行:14.34%),净利息率为3.42%(对比工商银行:2.95%)。

从图表28来看,爱西爱西爱银行股价从2002年0.28美元持续上涨至2007年的3.33美元,这一阶段主要是2002-2005年以业绩提升(图表29)驱动,2005-2007年以估值提升(图表30和图表31)驱动。我们注意到2008年之后爱西爱西爱银行股价仍然呈现震荡上行态势,但是从图表29和图表30-31的分析我们发现这一段行情中业绩和估值对股价的贡献出现较大反差,在2008-2015年业绩持续增长,为正贡献,但是估值是逐渐下降,为负贡献。从2015年开始估值开始提供正贡献,PE从10倍左右提高至60倍,与此同时,eps从0.3美元下降至0.1美元。

从净利润增速和估值(市盈率和市净率)关系来看,在2004年到2018年间净利润增速整体处于下行区间,PE和PB并未表现出与之相应的规律性。

从外资持股比例与估值之间关系来看,市盈率突破20倍是外资大幅减持的清晰信号。这在2006年下半年到2009年上半年,2011年到2012年上半年以及2018年以来的数据区间可以得到充分验证。另外我们发现市净率和外资持股比例不存在明确相关关系。

风险提示

本文研究基于案例归纳和历史复盘,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《印度牛股案例、估值和外资持股行为研究——牛市是怎样炼成的系列之二(兴业策略王德伦团队20191009)》

对外发布时间:2019年10月09日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

王德伦 SAC执业证书编号:S0190516030001

周 琳 SAC执业证书编号:S0190514070008

李美岑 SAC执业证书编号:S0190518080002

兴业证券策略团队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)