来源:爱股票

爱股票 齐丹

最近迈瑞医疗的80后董秘、毕业于北京大学社会学系的李文楣女士因为一句“今天有好多股东,只有100股,也来参加股东大会,不知是何居心”的不当言论成功霸屏。

作为国内医疗器械的龙头企业、当前市值超过1700亿元的上市公司的董秘的发言,展现在“你们散户”(李文楣原话)面前的,不仅仅是缺乏涵养与素质,更是对小股东的无视,甚至是蔑视。

一、100股能参加大会吗?巴菲特欢迎、迈瑞医疗却横眉冷对!

5月13日晚间有投资者发帖表示,当天下午参加了迈瑞医疗股东大会,非常失望。发帖者称,迈瑞医疗是傲慢的公司,该公司的董秘是无畏的董秘。

在股东大会现场,不仅董事长、总裁、独董、财务总监等均未出席年度股东大会;股东大会延期召开、但是上市公司并未解释其中原因。

投资者试图与公司进行现场交流受到阻挠;此外董秘李文楣当着30多位参会股东的面说出了:“你们散户”,“今天有好多股东,只有100股,也来参加股东大会,不知是何居心”的话语。

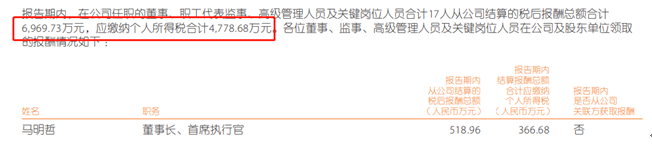

这里还有非常有趣的一点,根据发帖者的说法,参加股东大会的投资者跟上市公司提到了“激励问题”。考虑到李文楣在2017年和2018年分别获得了296万和408万的年薪,我们也想知道,上市公司给这位视散户为无物、连投资者关系都做不好的美女董秘这么高的年薪以及大幅加薪(2018年加薪超百万,年薪涨幅超过37%)是否合适。

事实上,爱股票认为,此次参会的小股东,虽然只拥有100股股份,却对迈瑞做了深刻研究,反应了实质的问题。根据《关于实施长期现金激励计划的公告》,迈瑞医疗拟于2020年与2021年实行高达5.82亿元的长期现金激励计划。而对比2018年37亿元的净利,5.82亿元的现金激励意味着当年净利润的15.72%,上市公司拿这么多现金去激励员工真的符合股东的利益吗?

高管薪酬9300多万比肩中国平安 利润却不及平安零头

根据2018年年报,当年迈瑞医疗净利37亿元,高管薪酬9300多万,占比2.5%,薪酬总额接近中国平安,而平安去年净利高达1070亿元,可以说平安净利润的零头都比迈瑞医疗净利总和多多了。

来源:中国平安2018年年报

从任何角度来说,迈瑞高管的薪酬都具有足够的竞争力,我们无法理解这家公司为高管不断涨薪更推出了2年5.82亿元的现金激励计划是为了什么?5.86亿元的现金激励额,大约为2018年高管薪酬的6倍!

说到迈瑞对投资者的傲慢,我们不得不提股神巴菲特的胸怀。也就在本月,2019年伯克希尔公司大会刚刚落下帷幕。目前巴菲特已经88岁,他的老搭档查理芒格已经95岁了,但是与迈瑞股东大会只有一名副总经理和一名董秘出席不同,巴菲特和芒格从来没有缺席过自己公司的股东大会,目前参加伯克希尔股东大会的有5万人,很多都是所谓的“散户”。

就在今年的股东大会上,一位11岁的中国男孩向巴菲特提问,“变老”如何帮助投资,巴菲特对这位“小学生”做了耐心细致的回答。巴菲特既没有因为提问者只有11岁就认为他不适合提问,也没有在回答过程中用“你们散户”(或者你们小孩)这类傲慢的词语。

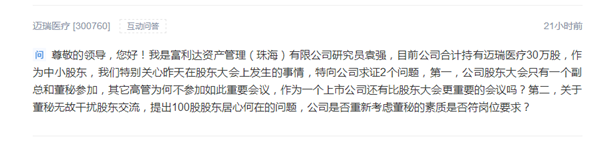

迈瑞医疗董秘傲慢的行为不仅激怒了散户投资者,甚至富利达资产管理公司的研究员袁强实名表示了对公司做法的担心。该研究员直言,董秘无故干扰股东交流,公司或许该重新考虑董秘的素质知否符合岗位的要求。

我们不理解迈瑞医疗对股东傲慢的信心源自哪里,但是从过往来看,迈瑞在很多方面的做法都大失风范。

二、略迹斑斑:与校招生毁约,30次投资者关系活动无迹可查,供应商身份存疑

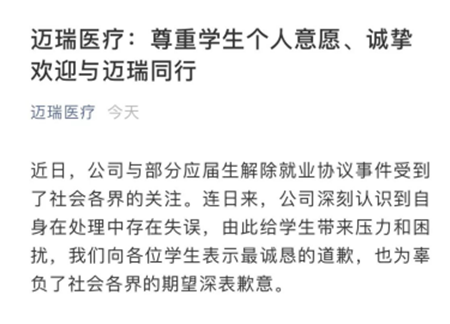

昨日,李文楣为自己不当的言行发表了道歉信,但这不是迈瑞或者其高管今年第一次发布此类信件。就在今年年初,迈瑞刚刚为解约应届生而发布致歉声明。

据此前媒体报道,在2018年的最后2天,迈瑞与秋招的200多名应届毕业生解约,以5000元的低额赔偿金撕毁协议。据报道,迈瑞2018年秋招签约485人,解约254人,留用231人。迈瑞表示解约是因为需要更多有经验的社会人才,而不是应届毕业生。

但问题在于,这些应届毕业生选择签约迈瑞时,已经付出了机会成本,他们放弃了签约其他公司的机会。应届生就业和企业招聘是一个双向选择的过程,当迈瑞与应届生达成协议的时候,迈瑞就有义务为应届生提供工作机会。

1月9日晚间,迈瑞医疗就此事作出回应,其通过官方微信渠道表示公司“深刻的认识到自身在处理中存在的失误,向各位学生致歉”,并欢迎应届生按照原计划到迈瑞报到。

但是根据迈瑞本次股东大会只有一名副总经理和董秘出席来看,迈瑞对于解约应届生这件事情的反思是不够的。作为中国医疗器械的龙头企业,迈瑞始终没分清什么是权利,什么是义务。

正如迈瑞与应届生签订协议,就有义务让应届生到公司工作一样,上市公司有义务与参与股东大会的投资者充分交流并回答股东们提出的问题。

迈瑞对应届生的道歉信并没有让公司深刻的反思,我们自然而然对李文楣的道歉的真诚性表示疑虑,事实上迈瑞这家公司似乎特别擅长搞形式主义并且惯于睁着眼睛说瞎话。

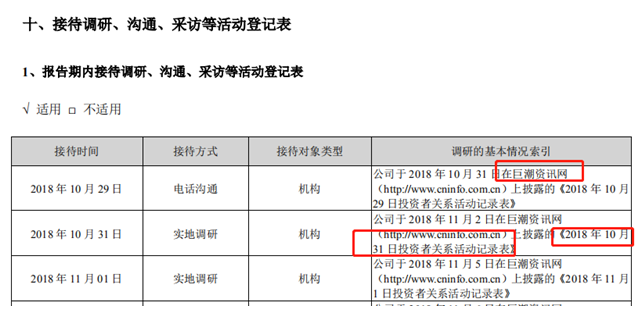

根据迈瑞2018年年报,迈瑞在2018年度接待投资者近30次,并在巨潮资讯网上做了相关披露。

但是当爱股票登陆巨潮资讯网以“投资者”为关键字搜索相关公告时,我们发现迈瑞没有披露任何与投资者关系活动记录表相关的公告。我们通过逐条查阅公告的方式,亦没有找到上图我们圈出的本应该发表在2018年11月2日的公告。(当然其他公告我们也没找到,为节省篇幅省去截图)

从迈瑞解约秋招毕业生、股东大会董事缺席和年报披露信息不准确,给人的感觉是:校招生不重要,中小股东不重要,年报也不重要,那么什么才是重要的呢?答案是经销商。

迈瑞医疗2018年年报显示,其经销模式销售收入占总销售的84%。长期以来,迈瑞医疗都十分依赖经销商,多年来都没有明显改变的迹象。但是令人费解的是,根据此前财经媒体的报道,迈瑞医疗披露的经销商疑点重重。

根据招股书,迈瑞前五大经销客户分别为南京贝登医疗股份有限公司、杭州珂盈生物科技有限公司、杭州壹惠科技有限公司、杭州百善医疗设备有限公司、郑州市北泠科技开发有限公司,前五大经销客户销售收入分别为1.05亿元、9144万元、4198万元、4189万元、3917万元,其合计共占营收比例为2.86%。

根据迈瑞的说法,杭州壹惠科技有限公司(下称杭州壹惠)2009年开始与公司合作,杭州百善医疗设备有限公司(下称杭州百善医疗)2010年开始与公司合作。但爱股票发现,这两家公司成立日期均在与迈瑞合作时间开始之后,这真是奇哉怪也。

(该经销商2016年才成立但是2009年就已经与迈瑞进行了合作)

迈瑞医疗的经销商疑云还不止于此。作为迈瑞医疗2016年第四大经销商的上海精特医疗器械销售商行系个人独资企业,2018年9月再度变更公司名称为“上海旭检生物技术科技发展中心”。但奇怪的是,迈瑞医疗2018年1~3月第四大经销客户上海煜绮医疗器械销售中心也是个人独资企业,与上海精特是同一个邮箱和电话注册。

今年3月,中国经营报发表《迈瑞医疗经销商疑云:上海两大客户遍寻不得》一文,文中称经实地走访发现,“上述地址并无上海旭检,仅有一家名为上海尊望企业发展有限公司的企业。上述企业相关负责人称,此处并无上海旭检公司,园区内两幢办公楼一处为上海尊望企业发展有限公司办公场所,另一处为空置状态,无企业办公。”

同时该报记者经过实地走访亦未发现在注册地址发现上海煜绮这家公司。我们知道,迈瑞医疗在去年已经上市,上市公司理应对媒体质疑其经销商的调查类文章做出澄清,但是搜索巨潮资讯网发现,迈瑞医疗对上述报道视若无睹。那么迈瑞是像对待校招生和小股东那样不重视媒体呢,还是迈瑞默认了它披露的经销商存在问题呢?

三、泡沫:轻研发、重销售撑起的千亿市值能走多远

2018年迈瑞实现营收137.5亿元,同比增长23%;净利润37亿元,同比增长43.65%。迈瑞在2018年年报中是这样介绍自己的:

在生命信息与支持领域:国内市场占有率继续稳步上升,国际市场品牌声誉不断提升,产品进入更多欧美知名综合大型医院和教学医院。

体外诊断领域:竞争优势不断凸显、销售增长十分亮眼、追赶世界一流的步伐也正在加快。医学影像领域:已经从追随世界领先技术步入引领世界技术的行列。

想到迈瑞对校招生的不屑和对散户的嘲讽,除了公司管理层的薪酬在上市公司中排名靠前外,能带给迈瑞信心的就是它的市值了。

截止爱股票发稿,迈瑞市值高达1741亿元,位列创业板第二位,与位列第三的宁德时代相仿,而远高于排名第四的东方财富。

爱股票查阅年报发现,与我们第一印象不同,虽然号称是国内最大的医疗机械生产商并试图“追随市界领先技术”,但是其仍然没有摆脱“轻研发、重销售”的劣习。

截至2018 年底,迈瑞技术人员数量为2258人,占全体员工的比例也进一步提升至 24.45%。但是其研发投入金额只有可怜的14.2亿元,研发投入占营业收入的比例为10.33%。

与之形成鲜明对比的是,迈瑞去年销售费用高达32亿元,是研发投入的2倍还多,销售人员人数为2994人,比销售人员人数高32%。所以这就出现了一个怪现象,作为一个试图做国际医疗巨头的公司,不仅销售费用高于研发投入,而且按照平均薪酬计算,销售人员工资也远高于技术人员工资。

迈瑞2006年登陆美国纽交所,并于2015年私有化退市。迈瑞退市的原因是在美股的估值过低。这本来比较好理解,参照迈瑞2014年33.74%的资产负债率,上市公司可能觉得如果回归A股后,能够享受到A股的高估值,募集更多资金,让公司财务情况更加健康。

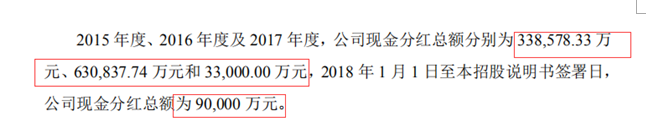

但是让人疑惑的是,迈瑞医疗在选择私有化退市到A股IPO期间,不断大笔分红。根据迈瑞医疗的招股说明书,2015-2018年提交招股说明书期间,上市公司共分红109亿元。

而招股说明书同样显示,迈瑞医疗A股IPO一共募集了66亿元,一家公司在私有化退市期间向股东分红109亿,却“因资金需要”而募资66亿元,迈瑞的A股IPO不像是为了公司更好的经营,倒像是为了让高管致富而量身定做。

此前有财经媒体报道称,迈瑞闯荡美股并不顺利,2010年末-2015年9月(爱股票注:除了2015年迈瑞私有化退市外,其余市值均为年末市值并全部取整)迈瑞市值分别为200亿元、185亿元、241亿元、262亿元、189亿元和163亿元。

而目前迈瑞的市值已经高达1741亿元,超过2015年9月市值的10倍,是迈瑞33亿美元私有化市值的7.5倍。迈瑞市值的暴涨主要归因于A股的高估值而不是迈瑞经营的快速增长。

迈瑞2018年营业收入137亿元,市值1741亿元,市销率高达12.7倍,而其竞争对手鱼跃医疗和理邦仪器的市销率分别只有5.52倍和4.43倍。

相信根据迈瑞的习惯,其一定会宣称自己是国际化的品牌,应当比国内的其他医疗机构享受更高的溢价。因此我们也找来了医疗巨头美敦力进行比较。

截止爱股票发稿,美敦力市值为1176亿美元,其2018财年的营业收入为299.53亿美元,美敦力的市销率3.93倍。那么问题来了,迈瑞的市销率既远高于国内的其他竞争公司,又远高于国际巨头,那么到底是谁这么看好迈瑞呢?

极具讽刺意味的是,在迈瑞流通市值只有总市值的10%的情况下,将迈瑞的市值托高的,正是那些买了几百股或者几千股的“你们散户”。迈瑞不仅不感谢这些投资者,反而因为自己的市值高、名气大而飞扬跋扈,爱股票想替那些受了迈瑞冤屈的散户投资者问一句,当年你们在美国上市的时候,是否也是各位董事、高管不参加股东大会呢?

莫非投资者拥有爱国情怀,看中你们,你们就可以不看重国内的投资者吗?是谁给你们的勇气?

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)