个人养老投资新时代,40家养老目标基金PK,你会选择哪一家?【寻2019基金业引领者】

来源:大金融研究

申万宏源地产组:曹一凡、龚正欢

报告摘要

投资要点:

公司收入与利润稳健增长,符合预期。公司实现营业收入206.7亿元,同比增长10.7%;实现净利润47.3亿元,同比增长27.2%;归母净利润24.0亿元,同比增长8.0%。公司实现物业销售收入192.8亿元;实现非物业销售收入13.9亿元,非物业销售收入占整体营收的占比达到6.7%。

重仓一二线,土储货值可供销售5年之久。公司2017-18年销售额复合增速35%,在手土储1300万方,货值近1500亿,静态测算可供销售5年以上。货值一线27%、二线63%,长三角珠三角合计占比82%,有望受益于2019年一二线城市市场回暖。公司重仓布局大湾区区域,珠三角货值占比45%,其中深港国际中心项目,位于深圳向粤东、粤北扩张的枢纽位置,是大湾区建设的关键区域之一,预计货值六百亿。公司是市场忽视的大湾区建设的核心受益标的之一。

ROE仅达行业平均水平只因杠杆率较低。公司摊薄ROE为10.2%,仅达到行业平均水平。我们认为公司净利率(22.9%)远超行业,是近几年来少有的未被高地价困扰的房企,剔除投资性房地产的资产周转率远高于行业,周转速度并未受商业项目拖累。真正影响公司ROE的是杠杆率,有息负债率22.6%,远低于行业平均。公司财务稳健,融资成本较低,ROE提升空间大。2018年公司综合融资成本约5.8%,民营房企中成本最低的房企之一。随着管理层近两年经营态度转变积极,杠杆率有较大提升空间。

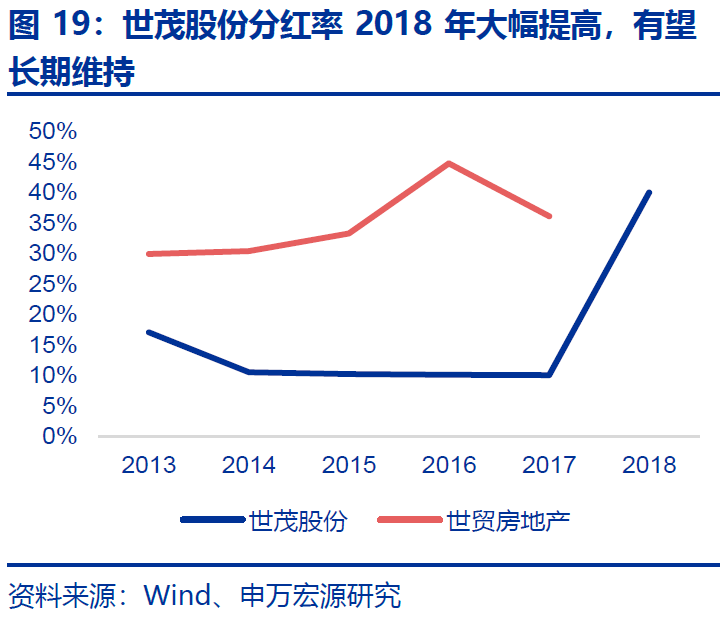

分红率大幅提升至40%,或跻身险资偏爱标的。2014年来,公司分红率维持在10%左右,多年低于证监会对上市公司现金分红的要求考虑到公司母公司世茂房地产多年来分红率均在30%以上,世茂股份的归母净利润仅为世茂房地产的30%不到,因此世茂股份的分红率提升其实对世茂集团的整体权益影响并不大,而对公司本身的股息率水平提升显著(3.21收盘价对应股息率提升至5.3%),长期维持高分红的预期之下,公司或跻身险资偏爱标的。

从增持上调至买入评级,上调2019-20盈利预测,新增2021盈利预测。公司践行集团一体两翼战略,公司拥有近1500亿的优质住宅+商业土地储备,一二线占90%。公司资产质量优质,市场严重低估,管理层经营思路转变积极,杠杆率有望增长并提升ROE水平。预计2019-21年归属于母公司的净利润27.9/33.5/40.0亿元,同比增速为15.8%/20.1%/19.6%。对应EPS分别为0.74/0.89/1.07元(原预计2019-20年归母净利润为27.6/32.2亿元)。当前价格对应的PE为6.6X、5.5X、4.6X。2019年可比公司PE为7.46倍,考虑到公司核心城市持有型物业租金收入较高,享有一定的估值溢价较为合理,而RNAV估值13.34元,折价63%,综合可比公司和RNAV估值,我们给予目标价6.9元,41%上涨空间。

风险提示:调控政策不放松导致市场下行超预期、公司开发进度低于预期

投资案件

投资评级与估值

上调至买入评级、上调2019-20盈利预测,新增2021盈利预测。目标价6.9元。公司拥有逾1300万方的优质住宅+商业土地储备,货值近1500亿,主要分布在长三角、珠三角和环渤海地区地区。2019年销售额目标300亿,大幅超额完成目标可能较大。公司资产质量优质,2017年经营思路转变积极,杠杆率有望增加驱动土储增长并提升ROE水平。在深圳大湾区建设核心区域拥有核心资产,市场严重低估。综上所述,我们认为公司发展前景可期,给与买入评级。

我们预计2019-2021年公司营收为235.8/299.0/417.1亿元,归属于母公司的净利润27.9/33.5/40.0亿元,同比增速为15.8%/20.1%/19.6%。对应EPS分别为0.74/0.89/1.07元。当前价格对应的PE为6.6X、5.5X、4.6X。2019年可比公司PE为7.46倍,考虑到公司一二线城市写字楼和商场租金收入较高,享有一定的估值溢价较为合理,而RNAV估值13.34元,折价63%,综合可比公司和RNAV估值,我们给予目标价6.9元,41%上涨空间。

我们主要从业务形态、盈利能力以及成长性角度选取了五家可比公司:金融街、首开股份、招商蛇口、华发股份和新城控股。金融街业态模式与公司接近,核心城市拥有优质租金收入,且向二线城市布局通过物业销售扩张。首开股份也是高股息、稳健增长标的。招商蛇口和华发股份是粤港澳大湾区核心标的,受益于大湾区建设。新城控股住宅开发与商业管理业务双轮驱动。

关键假设点

我们预计公司2018/2019/2020的结算面积分别为142.9/166.5/220.3万平,结算毛利率为46.6%/46.5%/42.6%。

有别于大众的认识

市场认为公司销售平淡、业绩一般,我们认为公司2017-18年复合销售增速达35%,在手土储1500万平,净负债率32%,随着管理层经营思路积极转变,有较大加杠杆空间,销售增长潜力较大。

公司分红率长期提高,优质物业租金收入+高股息特质,或为险资偏爱标的。

股价表现的催化剂

销售高增长、粤港澳大湾区建设进度超预期。

核心假设风险

调控政策不放松导致市场下行超预期、公司开发进度低于预期、加杠杆幅度低于预期。

报告正文

1.集团定位一体两翼发展战略

1.1 民营房企中少见的A+H架构

世茂集团于1989年进入中国房地产行业,经过近三十年的发展,已成为一家国际化、综合性的大型投资集团,在香港和上海分别拥有世茂房地产(00813.HK)及世茂股份(600823.SH)两家上市公司。公司实际控制人及董事长为许荣茂先生,持有世茂房地产69.04%股份,并通过世茂房地产持有世茂股份58.91%股份。

世茂股份商业房地产开发平台,业务领域主要涉及房地产开发与销售、商业物业管理与经营及多元商业投资。公司区域拓展着力布局粤港澳大湾区、长三角地区和海西地区。

1.2 管理团队稳定,产品线丰富

公司的管理团队以创始人许荣茂先生为核心,从业经验丰富,核心成员稳定。

公司业务涉及住宅、酒店、商业、物业、主题乐园多个领域,践行集团“一体两翼”发展模式,“一体”指住宅地产主体业务,“两翼”指酒店、商业两项核心业务。

2. 物业销售夯实底部,商业运营扩充弹性

2.1 土储扩张充分,奠定销售增长弹性

公司收入端以物业销售为主,租金作为补充。截至2018,公司实现营业总收入206.7亿元,销售收入192.8亿元,毛利率44.6%,租金收入6.9亿元,毛利率78.2%。销售及租金收入占总营收96.6 %。

2018 年,公司实现签约额271亿元,比 2017年同期增长 25%,比2018年计划增长13%;实现签约面积138万平方米,比2017年同期增长25%,比 2018年计划增长28%。公司2016年以来销售额增长保持较高增速,2017-18年的销售复合增速达34.7%。

公司拿地/销售均价稳定在25%。2017年由于239亿拿下深圳龙岗大运新城核心商务区地块,计划打造深圳新的地标,导致拿地均价出现上浮。

优质土储充沛,集中一二线。截至2018年,公司在建及拟建面积约为1344万平方米,集中在一二线城市,货值约1500亿。扣除出租的物业面积,按2018年签约面积静态测算可供销售8年左右。储备建面按省份划分,前三名分别为福建、江苏、广东(深圳);按都市圈划分集中在长三角地区、珠三角地区以及环渤海地区。

2.2 布局大湾区核心资产,商业板块跨越式发展

2017年12月6日公告,公司以239.43亿元竞得编号为G01046-0095宗地(深港综合体项目)的国有建设用地使用权,位于龙岗区龙城街道深圳龙岗大运新城核心商务区。龙岗将全力打造深圳东部中心,打造深圳新地标,力争成为粤港合作的标杆项目。该项目的获取将有助于提升公司在深圳及大湾区的战略布局,同时也将增加可售资源及自持物业的整体收益。

龙岗作为深圳辐射粤东、粤北经济发展的核心区域,既有华为、比亚迪等国际行业巨头,也有柔宇、云天励飞等行业新军,更有怡丰、长朗三维、艾尼尔等高成长型的中小企业。2017年底龙岗国家高新技术企业达1325家,2018年申报量超过1370家。此外,龙岗创新体系也日益完善,2018年,龙岗新增宝龙科技城等3个广深港澳科技创新走廊节点,坂雪岗科技城、宝龙科技城列入全市国家高新区首批扩容范围。在深圳东拓、北拓的过程中,在龙岗融入粤港澳大湾区建设的过程中,定位核心区域地标的世茂龙岗项目“深港国际中心”前景广阔。

深港国际中心项目预计总货值六百亿(不考虑价格涨幅),初期可售货值近200亿元,自持十年期间不考虑租金涨幅预计可产生租金收入约100亿左右。龙岗项目的开业运营将是公司商业板块业务拓展的一次重大突破,也是能够持续产生现金流的优质项目。

2.3 租金收入稳定增长,公允价值评估审慎

截至2018,公司实现租金收入约6.9亿元,出租建筑面积达130万平方米,毛利率78.3%,预计深港国际中心项目开业运营之后可达17个亿,新增租金年收入翻倍可期。

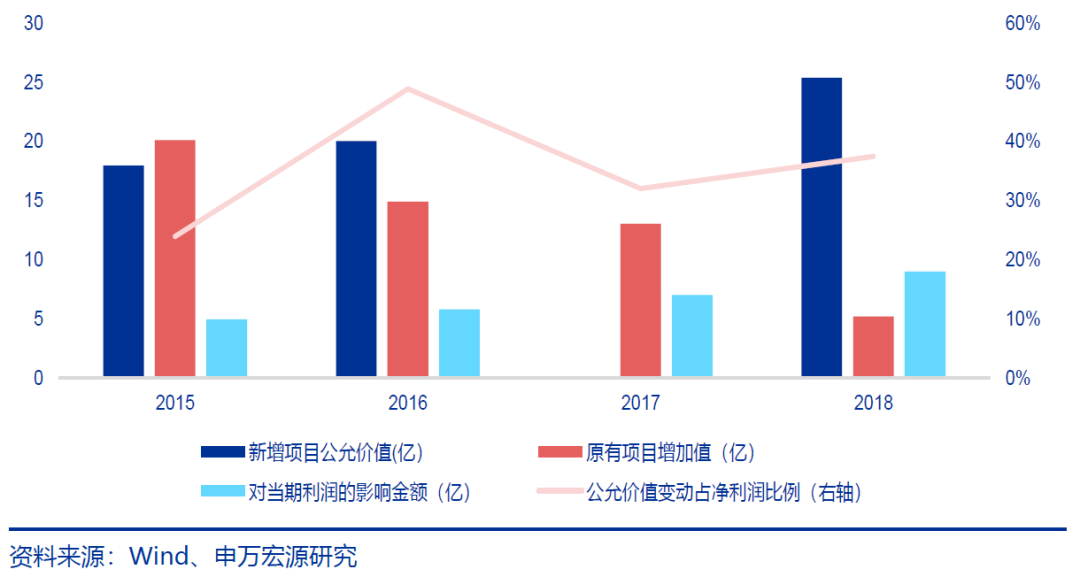

由于公司涉足商业板块较多,因此持有型物业多以公允价值评估。评估方式以租金收入水平为依据,公司公允价值租金公司租金收入占房地产公允价值比例稳定,长期维持在3%-4%的水平之间,每年的公允价值变动带来的收益中新落成项目带来的增加额占绝大部分,原有项目的公允价值增长占利润总额不足1%。公司2018年公允价值的增长主要来源于南京雨花台写字楼项目和前海世茂金融中心的开业运营,增加公允价值25.39亿,占整体公允价值增长约84.1%。实际公司对于投资性房地产的公允价值评判非常审慎。

3. 安全垫较厚,深蹲起跳基础具备

财务稳健、加杠杆空间巨大。2018年公司资产负债率58.7%,净负债率32%,行业整体资产负债率约80.3%,公司负债率处于行业极低位置,财务杠杆空间大。公司综合融资成本约5.7%,与同档次市值房企相比,成本较低。

融资成本低廉,多渠道补充资金。公司2018年融资成本5.8%,并通过短融、中票、公司债等多种方式进行债权融资且利率均处于较低水平,体现了市场对于公司稳健财务的认可。

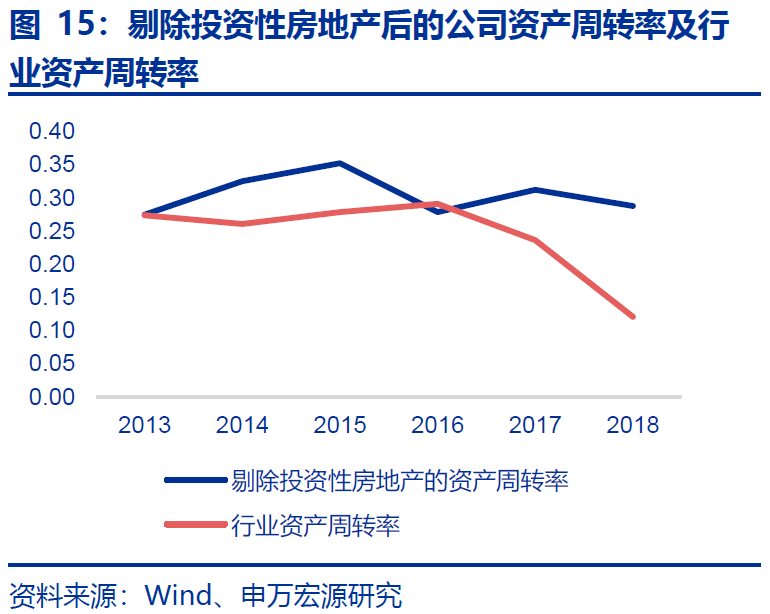

周转率遭低估。投资性房地产较多导致公司实际资产周转率遭低估。市场担忧商业地产持有期长或拖累公司周转水平,实际上除了本身持有的优质项目外,在物业出售上公司综合商业和住宅的周转率并不慢于行业。2018Q3,公司存货周转率0.32,高于行业存货周转率0.16;总资产周转率0.15,行业资产周转率0.16。公司剔除投资性房地产的资产周转率明显提高至0.21,高于行业水平。

由于公司三费率显著低于行业水平,推动公司净利率一直保持在20%以上,遥遥领先行业。

分红率大幅提高,或跻身险资偏爱标的。2014年来,公司分红率维持在10%左右,多年低于证监会对上市公司现金分红的要求(明确最近三年分红不少于年均可分配利润30%),2018年跃升至40%,按3/21收盘价格计算股息率为5.3%。考虑到公司母公司世茂房地产多年来分红率均在30%以上,而世茂股份的归母净利润仅为世茂房地产的30%不到,因此世茂股份的分红率提升其实对世茂集团的整体权益影响并不大,但却能有效提升公司对于长期资金的配置价值,体现了公司回报投资人的积极态度。

4. 盈利预测与估值

从增持上调至买入评级、上调2019-20盈利预测,新增2021盈利预测。目标价6.9元。公司拥有逾1300万方的优质住宅+商业土地储备,货值近1500亿,主要分布在长三角、珠三角和环渤海地区地区。2019年销售额目标300亿,大幅超额完成目标可能较大。公司资产质量优质,2017年开始经营思路转变积极,杠杆率有望增加驱动土储增长并提升ROE水平。在深圳大湾区建设核心区域拥有核心资产,市场严重低估。综上所述,我们认为公司未来发展前景可期,上调至买入评级。

我们预计2019-2021年公司营收为235.8/299.0/417.1亿元,归属于母公司的净利润27.9/33.5/40.0亿元,同比增速为15.8%/20.1%/19.6%。对应EPS分别为0.74/0.89/1.07元(原预计2019-20年归母净利润为27.6/32.2亿元)。当前价格对应的PE为6.6X、5.5X、4.6X。2019年可比公司PE为7.46倍,考虑到公司一二线城市写字楼和商场租金收入较高,享有一定的估值溢价较为合理,而RNAV估值13.34元,折价63%,综合可比公司和RNAV估值,我们给予目标价6.9元,41%上涨空间。

我们主要从业务形态、盈利能力以及成长性角度选取可比公司,通过比较市值、营业收入、毛利率、归母净利润增长率、杠杆率等指标。筛选出了五家可比公司:金融街、首开股份、招商蛇口、华发股份和新城控股。金融街业态模式与公司接近,核心城市拥有优质租金收入,且向二线城市布局通过物业销售扩张。首开股份也是高股息、稳健增长标的。招商蛇口和华发股份是粤港澳大湾区核心标的,受益于大湾区建设。新城控股住宅开发与商业管理业务双轮驱动。

同时我们使用了RNAV估值对PE估值进行检验,得到每股价格为13.34元。通过对公司出售、出租以及土地储备项目进行重估,我们得到NAV估值为500亿元,对应每股价格为13.34元,目前价格折价63%。

5. 风险提示

1)宏观经济下行及政策风险。地产行业是强周期行业,宏观经济下行将影响地产销量。宏观经济下行将通过财富效应降低整个经济体的需求。此外,地产调控持续收紧会影响房企销售及现金流,从而使业绩承压。

2)地产行业销售价格下行风险。地产行业受终端销售价格影响较大,销售价格下行将直接影响地产项目利润,同时由于地产企业的高负债特性,销售价格下降如伴随着周转率下降会影响企业现金流水平。

3)并购风险。并购行业、标的企业的选择和评估风险,以及并购后对企业的管理、财务、人事、未来收益以及行业协同等的不确定性也可能给企业经营发展带来风险。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)