编者按

质押新规下,原依赖股权质押维系的资金循环链受到极大冲击,质押比例超50%红线的上市公司未来业务到期难续,或将引发大股东流动性风险。

市场参与者总是聪明的,中国证券报(公众号:xhszzb)记者了解到,新规出台短短几日,已有机构将部分“超标”上市公司列为目标客户,积极为其提供替代方案。多位券商机构业务人士告诉中国证券报(公众号:xhszzb)记者,现在提出的主要替代方式为信用贷,操作手续较为简单。虽然信用贷10%-15%的利率远高于股权质押,但在质押融资受阻情况下,需求将会涌向信用贷。

贵是贵,信用贷后续会受追捧

天风证券研究指出,受质押新规影响较大的上市公司主要包括两类,一是资金面好、业绩稳定的大蓝筹,券商方面可能给出更高的质押率,二是资金面差又迫切需要资本运作的公司,此前可能通过各种办法拿到更高的质押比例,征求意见稿对这两端的公司影响要比对中间公司的影响大。

“此前依赖股权质押维系资金循环链的上市公司受到的冲击最大,不少高质押公司都是通过新股权质押替换掉前一笔,现在规定了质押比例的上限,这些质押比例超过红线的上市公司质押到期后难续,到时将会产生大量的融资需求。”一位券商机构业务人士说,“新规会把这部分股权质押融资需求挤压到其他地方,也给机构创造新的业务机会。”

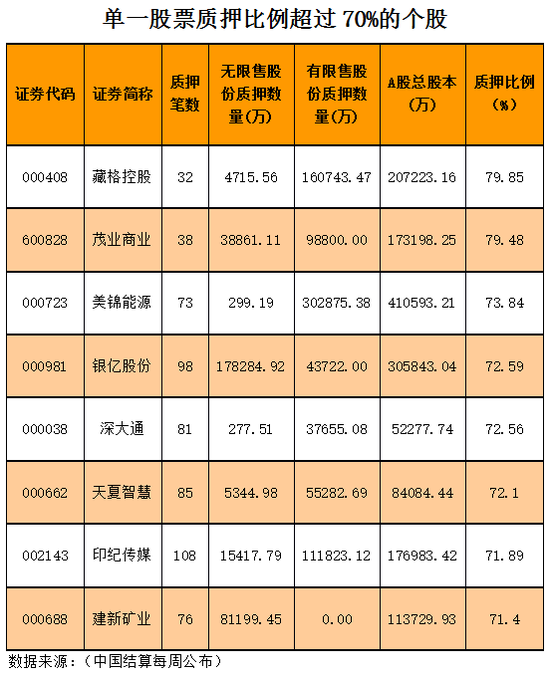

据中国证券登记结算公司数据,截至9月11日,两市目前共有122只个股的质押股票占总股本的比例超过50%,8只个股质押股权比例超过70%。

某股份制券商投行人士告诉中国证券报(公众号:xhszzb)记者,新的征求意见稿出来才几天,有些业务敏感性较强的券商业务人员已经列出目标客户的“白名单”,即满足质押比例接近或超过50%监管红线,同时资质满足券商风控的上市公司,通过各种途径接触到这些企业,希望提供新的融资替代方案。

“我们有自己一套严格的风控要求,主要找一些因为大股东收购等资本运作导致质押比例较高,公司整体资质较好的企业,基本面较差、不符合资质审查肯定不会碰。”某券商内部人士告诉中国证券报(公众号:xhszzb)记者。

该内部人士指出,现在提出的替代解决方式主要是信用贷,借款额度在3亿以内,利率在10%-15%之间。“信用贷的优点是操作上比较简单,通常并不需要抵质押等增信措施,只要上市公司出一个经过董事会决议的‘暗地担保’,经过尽职调查后资金半个月左右就能够下来,对于上市公司而言是一个比较好的替代方案。”

和股权质押大约6%的利率相比,信用贷的资金借贷成本还是比较高的,所以以前信用贷并不吃香。但随着减持新规出台,券商出于股票流动性顾虑在股权质押上更加谨慎,表现如质押率的降低,信用贷作为替代方式逐渐受到青睐。随着质押新规的出台,未来这部分无法依靠股权质押得到满足的融资需求将会被挤压信用贷,业内普遍认为下半年信用贷业务量将增多。”上述某股份制券商投行人士表示。

银行偷着乐,质押业务或向银行分流

根据质押新规,单一证券公司、单一资管产品作为融出方接受单只A股股票质押比例分别不得超过30%、15%,单只A股股票市场整体质押比例不超过50%。

“出于风控要求,单一券商质押比例大多不会达到30%这么高的集中度,但还是有少部分比较激进的券商碰触到了红线。新规会加剧股权质押‘拼盘’趋势,也就是说单一股权质押找多个机构组合、分流,以满足监管的要求。”上述券商内部人士。

值得关注的是,此前只在股权质押占据小块蛋糕的银行,或意外在新规之下获得业务分流。

某大型股份制银行公司业务负责人解释道,相较于券商,银行股权质押业务这块的份额是比较小的,主要原因是银行给的质押率比较低。受制于严格的风控,银行的质押率甚至会比券商用自有资金参与的要低,如果券商是通过资管计划形式参与,质押率的差距更加明显,这类结构化产品可以将质押率提高至70%、80%,对比之下银行不具备优势。

“新规几乎将券商质押率拉到和银行在同一水平线,银行的劣势大大缩小。另一方面银行本来就有资金优势,其单笔一年期限的股票质押约5.5%左右,相比之下券商资金成本相对较高,股权质押利率大概在6%。加上这种‘拼盘’趋势,未来部分股权质押业务将会从券商盘子分流到银行。”该负责人表示。

“此外上市公司本身就是银行比较优质的客户,贷款安全性较高,股权质押有股票作为质押物,安全系数更高,银行本身也愿意拓展这块业务,未来银行也将主动挖掘有需求的上市公司。”另一商业银行对公业务经理告诉中国证券报(公众号:xhszzb)记者。

不管怎么玩,风控仍居首位

金融监管研究院研究员申永忠在专栏中指出,新规之后券商的股票质押业务将更为艰难,但是更为规范,减持新规和质押新规后这一业务将经历一个逐渐萎缩的过程,尤其是存量业务到期后。尽管股票质押业务的空间缩小了,但为上市公司及其股东融资依然是比较优质的业务方向,因为上市公司的公开透明和“五独立”、券商对上市公司的研究和经纪业务优势及积累的业务经验。无论未来有哪些新的业务机会和模式,风控体系的建设和风控经验的积累极为重要,金融的本质就是风险控制、风险定价。

多位机构业务人士也告诉中国证券报(公众号:xhszzb)记者,寻找新规下的新业务机会时,会把风控放在第一位置。

上述股份制券商投行人士指出,对做信用贷的上市公司,会有一套严格的风控准入标准。

行业要求上,比如公司必须是非两高一剩的企业,非影视娱乐游戏行业,非房地产企业;对盈利能力的要求,比如不能是ST公司,2016年和今年上半年不出现亏损。还有很多其他要求,比如上市满两年、无处罚记录、不涉及概念炒作、主业贡献利润在50%以上,整体负债率在80%以下等。

有业内人士指出,与股权质押、土地抵押融资不同,上市公司信用贷不需要抵押、质押等增信措施,因此券商以及贷款委托方对该类业务的风控更加重视。

上述商业银行对公业务经理告诉中国证券报(公众号:xhszzb)记者,银行从事股权质押也会将风险放在首位。“新规主要是对证券公司进行约束,对于银行来说,虽然没有下达具体文件或者管理办法,但银行风控整体比券商更为严格,股权质押也将严格依照新规办法进行操作。”

进入【新浪财经股吧】讨论

责任编辑:金黄