过去两周,央妈持续回收资金6100亿元,今天又再度回收1400亿元。而刚刚过去的8月份,同业存单净融资规模仅为540亿元。

一时间,央行操作转向成为市场热议的焦点。有人说,这都不太像“削峰填谷”了,倒有点像“主动挖坑”。

虽然利率曲线自8月中旬开始调头向上,但是并不算太陡峭。

9月份,将有2.3万亿同业存单到期,为史上最大规模。那资金价格会不会上涨更明显呢?最大的可能是不会。有分析认为,央妈还在憋着出大招,考虑出一个超量中期借贷便利(MLF)投放对冲呢。

流动性是市场的硬道理,股债期的操作,一定要盯紧流动性的晴雨表。

11天净回笼7500亿元

央行今日未开展逆回购操作,因今日有1400亿元逆回购到期,当日实现净回笼1400亿元。而在过去两周,央行已经净回笼6100亿元。连续11个工作日,净回收达到7500亿元。

整体来看,资金面整体易紧难松,央行“削峰”操作对市场宽松预期打击较大。

从本周来看,还有5395亿元逆回购和1695亿元的MLF到期。其中周一到周五分别有1400亿元、700亿元、1600亿元逆回购资金到期,周四、周五无到期。周四有1695亿元MLF到期。

短期资金价格回落

随着月初到来,市场流动性再度恢复充裕状态,短期流动性延续下行态势。9月4日,银行间同业拆借短期利率继续下行。

上海银行间同业拆放利率(Shibor)隔夜品种下降了5.83个基点至2.75%,创近一个月低位。

中国银行间市场1天质押式回购利率下跌8个基点,报2.7130%。

7天期Shibor下降了3.61个基点至3.0744%。

中国银行间市场7天质押式回购利率下跌4.17个基点,报2.8991%。

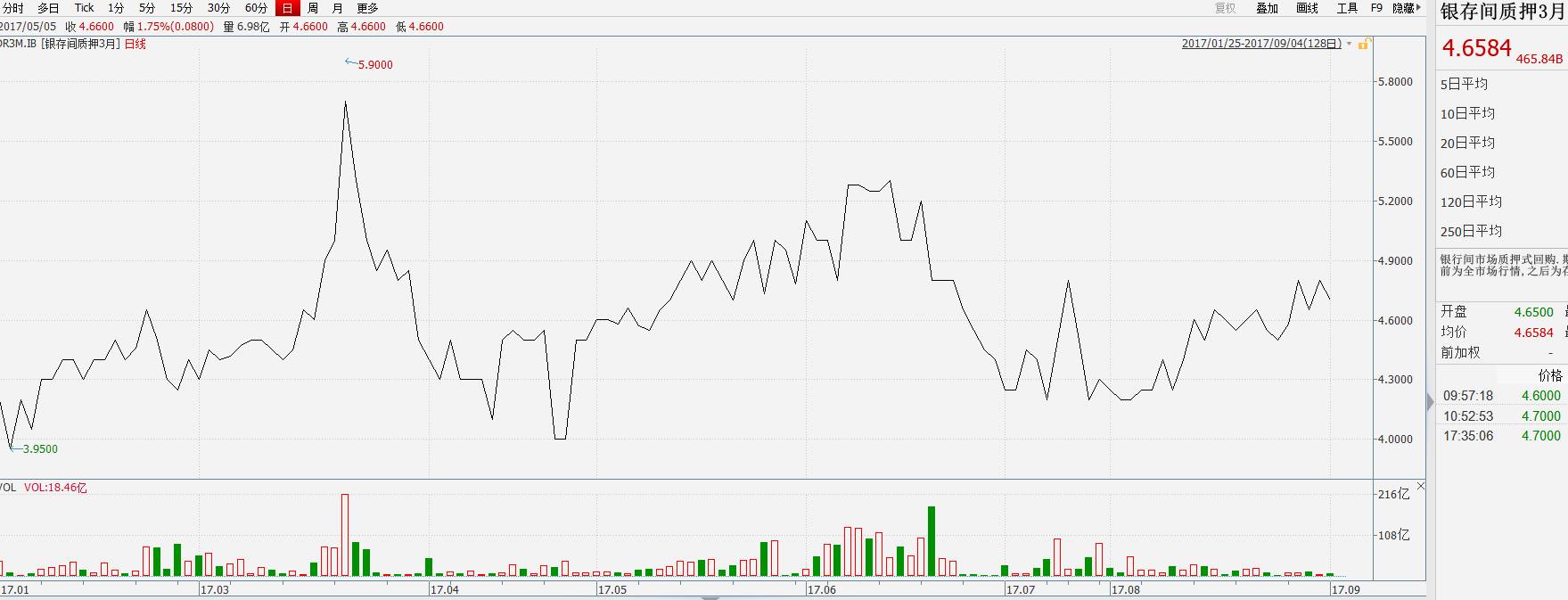

中长期资金价格继续回升

虽然短期资金价格回落,但是中长期资金价格仍然在上行过程中。

从上图来看,资金价格的拐点明显。

从8月份的第二周起,央行开始小幅净回笼,同时受缴税等短期因素影响,流动性偏紧,资金利率上行。

到了8月末,R001较7月末小幅上行9.75bp,R007、R014和R1M较6月末分别大幅上行32.81BP、46.12BP、25.41BP。7天、14天与隔夜银质押利差均大幅扩大。

下图是今天的市场资金价格:

央行在憋大招?

央行连续11日如此大规模净回笼资金,叠加9月将有2.3万亿元同业存单到期,再度引发市场对9月流动性趋紧的担忧。

月初的持续收紧,会不会是在为后期“放大招”做铺垫呢?多数人认为是的。

中信证券固定收益分析师明明:

根据以往经验,9月中旬开始央行或将开展公开市场操作进行流动性净投放,保证9月底资金面的“不紧”。

申万宏源分析师孟祥娟:

不会再次出现6月的情形。原因就是十九大之前,央行维稳资金面的动力仍较为强烈,资金利率难继续上冲,即央行“削峰填谷”操作仍将继续,预计9月央行将释放一定流动性以维持资金面的稳定。但与此同时,市场对3、6、9月资金面的好转形成“学习效应”后,9月预期差将明显弱于6月,预计9月债市机会将弱于6月。

当然,也有反面观点。

中信建投宏观分析师黄文涛:

公开市场操作或仍维持回笼态势。当前银行体系超储率水平较低,资金面缺乏弹性,在央行货币政策紧平衡态度下,资金面整体易紧难松,而银行和非银资金分化状况仍将继续维持。

进入【新浪财经股吧】讨论

责任编辑:张海营