在经历了骗补调查和补贴滑坡之后,今年上半年A股市场新能源汽车行业主要处于调整态势,6月份以来,新能源汽车的销量已逐渐回暖,接受证券时报记者专访的深圳菁英时代资本管理有限公司投资副总监金帅星博士表示,新能源汽车行业正在迎来较好的投资机会,2018年将是这个产业的大年!

手机行业智能化浪潮正在汽车工业再现

金帅星认为,新能源汽车产业在中国的巨大前景,是由政策端、供给端和需求端所决定的。

1

政策端

从政策端来说,基于能源安全,环境压力和产业升级三大因素,中国政府大力支持新能源汽车发展,出台了一系列扶持政策。在当今世界,能源安全是一项重要命题,2016年中国石油的对外依存度超过了60%,其中汽车燃油消耗了近三分之一的石油,因此,实现能源消费结构的调整是改变石油对外依存度的重要途径。同时,汽车尾气排放正极大地威胁着我们的生存环境。据统计,汽车尾气“贡献”了北京地区31%以上的PM2.5污染物,即便像深圳这样的非重化工业城市,随着私家车的急剧增长,近年来也时常受到雾霾困扰。通过改变汽车动力结构来减轻环保压力,已经成为政府的一大抓手。

从产业的角度而言,中国汽车工业一直以来未能实现在发动机、变速箱等核心零部件领域对发达国家的追赶,“市场换技术”的策略收效甚微,但在新能源汽车领域,中国与全球汽车制造强国站在同一起跑线上,在其中一些领域甚至更具优势,可以说,这是中国汽车工业实现弯道超车的最好时机。

2

供给端

从供给端来说,特斯拉开启了汽车电动化的浪潮。如果说2012年推出的model S打开了电动车产业化的大门,那么今年开始交付的Model 3则宣告了电动车平价时代的到来。按照目前的排产,国内预定的首批Model 3将在明年初实现交付,落地价格37万元人民币左右。未来如果特斯拉在国内设厂,伴随着成本下降和补贴优惠,有可能出现20-30万元的车型,从而实现特斯拉的平民化,对消费者具有非常强的吸引力。在特斯拉的带动下,未来将会有越来越多的电动车型被推向市场,仅国内品牌就包括比亚迪王朝系列,上汽ERX5,北汽EV,吉利帝豪EV版,广汽GE3等,供给端可选车型的增加,给消费者提供了多元化的选择,有利于加强新能源汽车的渗透率。

3

需求端

从需求端来说,机械化、电动化、智能化是汽车工业发展的三个主要阶段。在人工智能越来越发达的今天,汽车也面临着智能化的要求,继手机智能化和主要走向移动端之后,汽车将是移动端第二个最大的入口。汽车智能化,正扑面向我们走来。在燃油车时代,一辆车的最核心部分是发动机,变速箱等机械部件,但在智能汽车时代,车机、传感器、各类控制器等智能化设备才是最核心的部件,而要实现机械部件的智能化,动力的电动化是不可或缺的,因为只有电力才能实现对机械部件的精细化控制和驱动,在这方面电动车比燃油车具备天然的先发优势。从这个角度来讲,随着未来汽车智能化程度的不断提高,汽车电动化将成为消费者的真实需求并且会越来越强。

金帅星表示,政策支持为新能源汽车发展保驾护航,特斯拉的示范效应则大大加速了新能源汽车产业化的步伐,需求端的逐步释放,将为新能源汽车产业发展提供持久动力。目前,新能源汽车产业正站在渗透率从1%向10%迈进的阶段,按照2020年实现200万辆销量测算,同比2016年将达到40%以上的复合增速,这几乎就是当年手机产业智能化历史的重演,其中孕育的市场机会和投资机会,不言而喻。

新能源汽车板块即将迎来投资机会

年初以来,受补贴政策和车型目录调整影响,新能源汽车行业预期一度比较悲观,尤其是今年1月份,终端销量同比下滑70%多,相应地,新能源汽车板块也经历了比较大幅度的调整,部分个股跌幅甚至超过30%。自二季度以来,随着政策的明朗和推进,新能源汽车销量开始逐渐恢复。

金帅星认为,从短期来说,今年下半年新能源汽车板块会存在较好的投资机会,其逻辑主要有三个方面:

第一,下半年是汽车销售的旺季,车企多选择在上半年进行新车型的设计和造势,下半年进入实质性销售;

第二,由于政策不明朗,2016年同期产业界多数处于观望状态,造成去年同期销量不达预期,低基数效应下,今年的同比增长会好很多,例如7月同比销量增速超过了50%,未来这一趋势有望延续;

第三,下半年有一些重要的催化事件,刺激新能源汽车板块上涨。比如积分制的落地,以及3万公里政策调整等。尤其是积分制落地后,促使传统汽车生产厂家也会大力向新能源汽车转型,增强消费者对新能源汽车的购置动力。

把时间稍微拉长点,比如就2018年来说,金帅星认为2018年是新能源汽车行业的大年。

首先,按照现行补贴政策,2019年单车补贴金额将在现有基础上退坡20%,这无疑将刺激车企和消费者将一部分需求提前到2018年,也即“抢装”,“抢购”,虽然规模不会像2015年曾出现的那样剧烈,但对新能源汽车销量的拉动仍不可小觑;

其次,积分制大概率会在今年推出,按照此前工信部征求意见稿中的规定,2018至2020年度,乘用车企业的销售车辆中新能源汽车积分比例要求分别为8%、10%、12%。对应2018年乘用车销量将达到85-95万辆之间,同比今年预期的50万辆乘用车接近翻倍,再考虑到客车和物流车的销量,明年有望达到100万辆大关,实现历史性突破。

对于中长期存在的电池技术风险,金帅星也提醒,应该从整个产业链的系统性和完整性上来思考。动力电池供应链是一个非常大的产业,非一朝一夕能够建立。比亚迪早期之所以做整个产业链,主要就是因为外部产业体系的匮乏。目前锂电池的供应链已比较完整,要动摇这一产业链,绝不仅仅只是技术和成本上的优势,必须要有完善的供应体系。新兴的电池技术如燃料电池,铝空气电池等,在成本能够适应产业化后,或许会在合适的应用场景下具备一席之地,但也必然要经历完善供应链生态这一过程,并非易事。

投资“寻龙诀”:沿着两条主线进行布局

金帅星表示,菁英时代在新能源汽车领域的主要投资策略,就是围绕着两条主线进行布局:

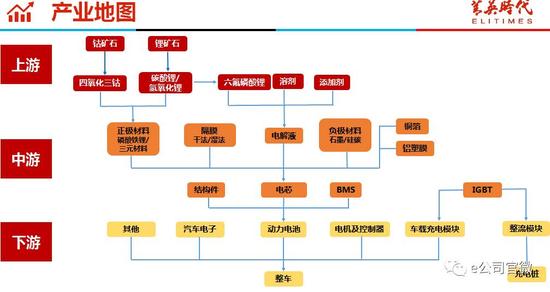

第一,选择电动车时代的“石油”。动力电池在新能源汽车中的成本占比在40%以上,是整个价值链中最重要的一环,而在目前的技术路线下,锂元素是其中不可或缺的;随着动力电池能量密度的提升,对钴元素的需求也将成为“刚需”。根据测算,未来3-5年,锂和钴的供应仍将处于紧平衡的状态,在经历了前面一轮价格上涨后,未来资源价格有望在高位稳定,而优质公司将随着需求的增加持续享受销量的提升,值得长期关注。

第二,中下游寻找龙头及龙头的供应链。新能源汽车产业的快速发展也带来一些风险因素,比如大规模的产能投放带来的产能过剩隐忧。尤其是在动力电池环节,产能过剩的声音一直存在。而在资本市场上,近一年多以来,相关的并购重组项目近150个,总金额超过2000亿元,其中锂电池项目66个,是占比最高的环节,这也反映出这一环节正在进行激烈厮杀,行业竞争已经非常充分。因此最佳的投资策略,就是挑选具备龙头潜力的公司,寻找行业第一梯队中那些先发优势最明显的企业。与此同时,菁英时代倾向于从这些龙头企业的供应链中寻找投资标的,对于具备良好技术基础,产能释放迅速的优势企业保持密切跟踪。对于中游环节,菁英时代看好竞争格局良好,龙头已经显现的电解液环节。目前,该领域前十大供应商已占据80%以上的市场份额,国内已形成少数三四家企业占据绝对优势地位的局面,未来将充分受益下游需求提升带来的成长。

(编辑:彭勃)

进入【新浪财经股吧】讨论

责任编辑:张海营