|

|

关注结构轮动中的估值吸引力

国庆长假之后,在股指期货推出的预期下,大盘指标股一统天下,而多数股票未能跑赢大盘甚至出现深幅调整。但在中石油上市之后,权重股将出现短暂的供应真空期,基于资产配置的权重股行情可能逐步回落,而前期估值回落但业绩增长强劲的优势行业或将出现投资机会。

上海证券 郭燕玲 屠骏 俞佐杰

估值和配置需求的主导权转移

1、估值逻辑:收回来的拳头更有力

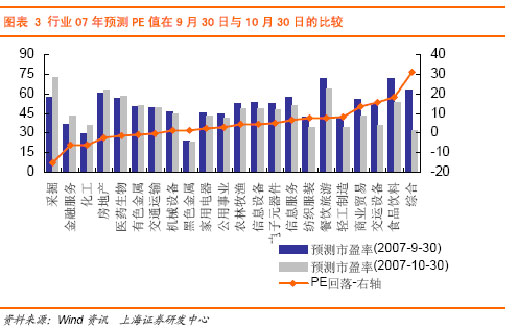

10月市场整体估值再度上升,但从数据统计情况看,整体估值的上升动力来源于20%权重股的估值上升,而近2/3个股的PE值同期出现显著回落。

10月份的结构性调整使得行业间的估值发生较大变化,根据2007年预测业绩的行业动态市盈率在10月底和9月底二个时点的比较情况看,有近2/3的行业估值出现回落,回落幅度较大的行业分别有综合、交运设备、食品饮料、商贸等行业。

国家统计局数据显示,前三季度工业生产继续快速增长,企业利润大幅度增加。增长加快的主要是石油加工、电气机械、钢铁、交通运输设备、电力、建材和化工以及烟草、医药、化纤、饮料和纺织等行业,增幅回落的主要是有色金属、农副食品加工、通信设备、非金属矿采选、造纸和石油开采业行业。

综上所述,目前A股的整体估值高地(剔除微利板块)主要集中在大盘股上,近期成长性股票的估值没有出现快速走高,相反在结构性调整过程中还出现了一定程度的回落,如商业贸易、交运设备、信息服务、餐饮旅游、建筑建材等行业。在行业依然保持加速增长的背景下,这些行业估值水平的回落无疑似一只收回的拳头,增强了其未来估值上升动力和空间。

2、“抢权行情”:流动性溢价保持平稳

回顾中对权重结构和资金结构再匹配过程的分析阐述了我们对“抢权行情”的基本观点,即指数型资产配置、流动性需求以及股指期货的战略先机使得权重股的投资需求增加。随着中国石油(8.180,0.07,0.86%)正式回归A股市场后,具有行业龙头地位的未回归大盘蓝筹股只剩下中国移动、中国电信等为数不多的公司了,从目前公告情况看,还没有启动迹象。因此在11月份可能会出现权重股短暂的供应真空期。

因此从指数型资产配置角度看,11月初可能会再演中国石油上市过程的抢筹行情,并再一次诱发权重股行情,但此后的资产配置需求会有所降温。此外,在权重股估值普遍较高的前提下,后期超配权重股的可能性也不大。因此,我们认为,在11月份权重股行情会逐步回软,但基于股指期货的战略意义,权重股的锁仓操作会比较明显,不会出现大幅减持产生的整体回落。因此,流动性溢价将保持平稳。

关注配置饱和后的资金流向:

延续前面分析的逻辑,在指数型资产配置趋于饱和后,资金的溢出程度及其流向成为未来市场关注的焦点。

首先,从资金的溢出规模来看,新增资金和扩容需求之间的差值是决定资金增量的重要因素,如果11月份没有大盘股的IPO计划,那么从资金需求角度看将会有明显的萎缩,同时A股新增资金来源主要有基金扩容和投资者之间入市二个渠道,比较而言,11月份二级市场的资金供应会大于资金需求,因此资金溢出的可能性较大。

其次,从资金流向来看,鉴于上面我们对行业增长和权重结构的分析,权重股对资金的吸纳度会有所降低,相反前期估值回落但业绩增长强劲的耗能工业和个股对资金的吸引力明显增强,此外基于2007年年度分红预期的逐步升温,封闭式基金和具有高含权预期的个股也将成为吸纳资金的重地。

3、结论

11月份基于资产配置的权重股行情会逐步回落,但锁仓操作也将使权重蓝筹股不会出现大起大落的走势,对指数不构成威胁。同时在资金溢出的作用下,估值优势的吸引力和年末分红预期会逐步升温,市场主导权的转移可能会弱化“一九”或“二八”现象。但因资金优势仍掌握在机构投资者手中,市场不会出现类似今年5月份的垃圾股行情,市场焦点仍将集中在升值、通胀背景下的成长和重估题材。

市场展望

从管理层传递的信息综合分析,为控制金融资产价格风险,避免形成资产价格泡沫,短期在当前的A股估值基础上再大幅提高估值空间的可能性越来越小,但宏观经济稳健增长,以及目前资金过剩局面又难以改观,因此我们认为市场在不改变牛市格局的前提下步入结构轮动、分步消化风险的可能较大。结构轮动和分步消化风险的判断依据是A股主题投资的变化以及政策调控的预期,其中股指期货、A-H股联动效应、人民币升值和可控通胀溢价等因素是引发结构轮动的诱因,货币政策、行业调控、出口调整等是显化风险、消除风险的重要手段。

股指期货和“港股直通车”日程推出预期也会越来越强烈,但随着前期资产配置的初步完成,对A股的冲击力会减弱,对市场的心理影响力仍存在,实质影响如资金分流等则还需等正式推出时才会显现。

我们认为,11月份仍将会有持续的调控预期,其中加息、出口调整以及信贷收紧等政策会比较密集的出台,在总量调控的同时对行业结构的调整压力也会有所增加,影响市场信心的不确定性在增加,市场整体大幅上升的可能性不大。在资产配置趋于饱和过程中,指数表现将趋于平稳,上证综合指数(3373.7489,5.05,0.15%)演绎高位箱体震荡的可能性较大,震荡空间大致在5200点~6200点。溢出资金将向有估值吸引力行业和高分红预期板块分流。

投资策略和建议

鉴于前面对11月份市场的判断,我们认为应采取在均衡配置基础上的收益型投资。

在延续四季度对通胀溢价和升值重估的投资主线判断基础上,11月份我们建议重点关注经过前期回落后估值吸引力有明显上升的资源类、消费类股票和蕴含高分红潜质的投资品种。

行业配置建议:

11月份我们看好:金融、商业零售(含商业地产)、汽车(交运设备)、机械制造、煤炭、交通运输等行业的投资机会。此外,对第三季度业绩出现明显回升的建筑建材、信息服务、医药行业以及行业市值即将大幅上升的能源板块重点推荐。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。| Topview专家版 | |

| * 数据实时更新: 无需等到报告期 机构今天买入 明天揭晓 | |

| * 分类账户统计数据: 透视是机构控盘还是散户持仓 | |

| * 区间分档统计数据: 揭示股票持股集中度 | |

| * 席位交易统计: 个股席位成交全曝光 | 点击进入 |