�����ǣ��й�����1300����������������ɵ� |

|---|

| http://finance.sina.com.cn 2005��01��31�� 12:13 ֤ȯ���� |

|

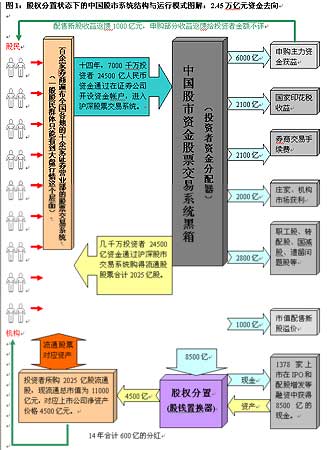

������Լ�� ������ ���������������Ļ����Ĺ��� ��������Թ�������Ϥ����֤ȯ��˾��ʾ��������ĵ�����ʾ����������֤ȯ��˾�Ľ��״��������ͨ�������Ǻ��ѿ�֤ȯ��˾����������Ӵ���Ļ�������¹���(�������Ҳ�ǹ��н��״�����Ĺ���һ���ӣ��Դ�����������)�� ��������������ͨ��֤ȯ��˾�Ĺ�Ʊ�����������й�����ϵͳ��Ȼ����һЩ���ӽ��ڷ��ţ���������Ʊ���������о�������˸㲻������ڹ�������ĵ�����ʾ���ɺ���̣����̱���ٱ��̵Ĺ����У������Ǯ��ô�Ϳ�����ˡ�����Ϊʲô����̨��ֽ��˵���Ҿ��÷��٣���չѸ�٣����Լ����е���Щ����Ʊ���۸���������ȴû��û�ˡ��� �������������������ֻ������̵ĵ�����ʾͼ�����������Ի����������Ĺ��о���ѧ�������Ի����ϵ�ר�ҿ��н���ֵ����̵����ĸߵͣ������̵�������������ݸ��ֶμ����������ѿ�����������Ŀ�ˣ�������ʽ��ʻ��еIJƲ���ֵ���ٲ�û�ж��ٹ�ϵ�������������Ҳ�㲻���Ϊʲô���������д���ָ��û�е����٣�����Χ�����ϵ��ʽ�ȴ��ʧ���ء� �����������֣� ������Ԫ2005��?�����Ǹĸ↑���������й����У�������������ĵ�ʮ�����ͷ��Ȼ������Ĺ����������Ҳû���뵽��������й�����ȴ���г�������������˵�ǰ���������֡�Ϊʲô�й����в����µ���Ϊʲô���й����ø��ٷ�չ��ͬʱΩ������������ۣ�Ϊʲô�г��ߵ��˽��������������� �����й����е�����Ҫ˵���ӣ�����˵�ǹŽ����⡢����δ�е�һ�����˸��ӵľ�������ʮ����������ǧ��Ͷ���ߡ�����λѧ��ר�Ҷ���������������ټ���־��ֽ����ʮ�����˼�����¶ѻ���ɽ��������Ȼ����̽��˼���������߸��������й����и�����������¾��Ѿ��а�����֮���ˣ��ɼ��й����еĸ����ԡ� �����й����е����⣬���˵��ȴ�Ǽ������������š�һ�Ź��нṹ������ϵͳͼ���϶̶̼����־���˵����й���������ĵ����⣬�ܽ��͵�ǰ���˸��ӵ��г�������ϸ���й���������֮ǰ�������ȿ��й����С���Ȩ���á��Ľṹ����Ϸ���ֽ�һ��Ͷ���ߵ��ʽ�������Ʊ�û���  ��������ѧ�繫��Ͷ�ʻر�Ч����ߵ��ǹ�Ʊ�г������������й����з�������һ�ֻ��εļ�����µ�Ͷ����Ч�ܡ��й����е���14������7000�������ܹ�Ͷ����24500��Ԫ�����������е�¢�Ϲ��Ʋ����ġ�������ۡ��������������ˮƽ��ӡ��˰���ѵĽ������Լ��е���������ࡰ����ͳ�(�ڲ�ְ���ɡ�ת��ɡ������ɡ���������ɡ�ծת�ɡ���)�ĸ������������й�˾�ڲ���ʵ��ֻ��8500����Ԫ(ͼ1)��Ҳ����˵��Ͷ����ֻ������֮һ��Ǯ���ڵ������й�˾��������Ǯ��ʧ�ڷ��ӵ��м价���ˣ�  ���������ǿ�Ǭʢ����͢��������IJ��������ǵ����������������������ͣ���û�а���3��1ЧӦ��ħ�䡣3��1��������������������ͨ�о�С������滥���������У�����˥��ЧӦ�ľ���ѧDZ�����й����в������ṩ����һ���ʻ�����ӡ� ��������һ�Ƕȿ���7000������ڹ��е������14���У��ܹ�Ͷ����2.45����Ԫ������2025�ڹ���ͨ�ɹ�Ʊ����Ŀǰ����ֵΪ11000��Ԫ������Ӧ�����й�˾�ʲ���ֵֻ��4500����Ԫ���������Ϊʲô��ȥ4���й�Ʊ�۸��µ���ҲԤʾ���������Ȩ���á��ò������ƽ�������л����ܼ����µ��� ������Щ���й�˾�����Ǯ��Ϊ��ֽ���� �����ڻ������ͣ���¹���ʱ����������������ѵİ���������˶�1378�����й�˾�����ݲ��������������������Dz�����ϸ��������һЩ����ؼ����ݵ�ͳ�Ʒ���(�����������6��7��)���ñ����1378�����й�˾��2001��6��������Ͷ�����ʽ�Ͷ�������õ�ӯ��������ͳ�ơ� ����ͨ�����й�����1378�����й�˾��Ͷ�����������һ�δ��̵㣬������ͼ���������г�������������ʵ�ʣ���Ϊ�䲽������Ѱ�ҽ��˼·�� �����ӱ����ͳ���п��Կ�����Ͷ��1287�����й�˾�Ĺ�����2001��6���������ڿ���״̬��ռȫ�����й�˾������93%(ͼ3)�����У�42�ҹ�˾��Ͷ���߿�����90%���ϵģ�852�����й�˾��Ͷ���߿�����50%���ֱ�ռ���й�˾������3%��61.8%����Ͷ����ӯ���ܽ���1378�����й�˾ΪͶ���ߴ���10��Ԫ������ʧ�ģ���475�ң�ռ34%��ӯ��10��Ԫ���ϵ������7�ң�ռ�Ȳ���1%��   ������ͨ�ɹ����ʽ�������ʧ����ʵ������Ϊǧ������Թ����������ȯ�̵��Ʋ����������ۼ��ҵ������е�ϸ�ڴ𰸡� �������Ҷ��й���������������һ��ͳ�����ݱ��������й�����14��������У���ͨ�ɶ���ֵ����ʧ֮�߰�������զ�ࡣͬʱ���׳ɱ��߰�����������������������������ʧ����ǧ�����������ʮ��ʱ���У�Ϊ��������1378�����й�˾�Ĺ�Ʊ���ϼƽ���ӡ��˰2004.9��Ԫ��ȯ��������2055.5��Ԫ�� �����뼫�߽������з������Ӧ���ǣ����й�˾����ͨ�ɹ���ķֺ���Ϣ�͵ÿ�������ͨ�ɹ�����14���ʱ����ܹ������603.23��Ԫ���ֽ�ֺ졣��һ����������ڽ����������ɵ�4100��Ԫ��������ȣ��ǽӽ�1��7�Ĺ�ϵ�����й�˾��������ֽ�ֺ�ԶԶ�����ڽ��ɽ����á� ��������ѭ����ЧӦ? �������ֵ���ϵͳ�������������� ��������˵���й����е�������ô���أ���ô������������Ʊ�������ˣ������й����е����ⲻ�ͽ�����𣿵�����ǡǡ�ǣ�Ͷ��������������������Ʊ�ģ� ���������е�ÿһֻ��Ʊ���Դ���������ͨ�����������γ���һ������ϵĽ���ѭ����ģʽ(������ֻ��Ʊ����)��������������Ͷ���߶����棬���µ�������Ͷ���߶����𡣴Ӻ��������Ƕȿ����ڹ�Ʊ�г���Ĺ����У����Dz��ų��ڹ�Ʊ���µ������У����ڸ����Ե����������ߣ�������ϵͳ������û�г����ߵġ���Ϊ�κ�ʱ���κμ�λ������ÿһ�Ź�Ʊ���ж�Ӧ��ͬ��λ�Ĺ����ߣ����������ڸ�λ������Ʊ�ˣ������ˣ���ôһ���û�����һ���������ڸ�λ�ϡ� �����ɼ��µ����µ���ֵ��ʧ�������г������ߵ���ʧ�ܺͣ���Ϊ��Ʊ�µ������в��������κ�һ�Ź�Ʊ���������й�Ʊ�ļ۸�ͬʱ�µ������ǹ�Ʊ�г��Ļ�������ԭ����Ҳ��������Ĺ��н���ЧӦ�� ������������ʵ�з��֣�����������Ʊ�г����ϵͳ�������������ѭ��������ʶ��û�и����ס����������һ��Ĺ���Ҳ�Ͱ��ˣ���ǡǡ������Ĵ��ƾ���ѧ�ҡ�������Ա��ý��༭�ȶ�����������ϸ��һ����Ϳ�������ڴ˲��ò���ЩABC�Ŀγ̡� ��������ͨ�ɹ�Ʊ�Թ�Ȩ���õķ�ʽ���Լ��ߵļ۸������˹����Ժ�һ�оͶ����ˡ��Ժ�ɼ۱������κμ�λ���κ�һ����λ�����ߣ�һ������Ӧ��һ�������ߣ����������˵�������һ���û�����һ�����µ����ˡ���Щ��Ȩ���õ���ͨ�ɹ�Ʊͨ����Ʊ�г������˹����Ժ����������Ѫ��Ǯ���г��������淽�������Ժ�������ֻʣ�¹�Ʊʱ����ʵһ�оͶ����ˡ� �����������й����ܹ�����Ʊ�ڸ�λһ������ȥ��������˭�أ�˭�н��أ���ׯ�ң����ǻ��𣿻�������������ǿ����� �������봹ֱ���ƵĹ�Ʊ�г��첻�ã� �������г���������������¢�Ϲ��ƣ���Ȼ�����˲�ȱ�Ĺ�̥�г����Ȳ����г�����Ҳ���Ǽƻ����á��Է��й�Ʊ���й�˾���������ƺͶ�������ڲ�����ձ鿪�ŵIJ��Գƹ�������¢�Ϲ��ƵIJ�ȱ�г��б�Ȼ���³���Ť�����г��۸����ʳɱ��߰���Ч�ʵ��¡����۾�������������ֱ¢�Ϲ��������������ĸ߰����ۡ�  ����������¢�Ϲ��ƵĹ����У�����ͨ�ɹ�Ʊ�ԡ���Ȩ���á�����̬���ڼ��ߵļ�λ�����˼�ǧ������Ժ�ʱ��̸ʲô������ĭ������������ӯ�ʡ��ȶ��Ǻ���������ˡ�ȫ���緶Χ�ڶ�������з������֣������ǹ��Ҿ���ѧ���������������ȴ�����۵�ʵ�����ڲ���������������֣�������ȴһ����Ȼ��֪�����ӣ��ⲻ�ܲ�˵�������ϵ�һ����ۡ� ����2005���������������ʱ�� �������Կ����������й���߲�����Ͳ��������͵ľ���ѧDZ������������������г�����ģʽ��һ����Ҫ�ٸ��������봹ֱ�������κ���������г����õ�ģʽ�ˣ����������г��������µ�¢�Ϲ���ģʽ�����˸�Ȩ��Ѱ�⼯�Ŵ����Ӵ��Ѱ�����棬�������ײ��������ʹ�࣬�����������صIJ��ȶ������⣬����ʲô��������Ҳ��������������Ὣ�����߲����������ε�Խ��Խ���ʱ���������IJ����ǽ�Ǯ������������������ִ������������ ����2005�꣬�ǽ��������������ʱ�������ڹ�������ԣ�ͨ��ȫ��ͨ���졢�����Ȩ���ã���ʵ������ġ����ֻ����Ӱ���������Ӧ��ʵ���ʲ���������ˣ��ǽ������������ѵ���ӹ֮�������������Ĵ��۽�����С�ġ����ڱ������м��������̵IJƸ��������û����ˣ����ԣ�Ϊ�˽�������������������������Ը��Գе�һ����������ʧ���Ա����⾡�����ƽ�������������������Ϸ����Ĺ淶�²������졣 �������� �������и������������Ͷ����Ӯ���� |

| ������ҳ > �ƾ��ݺ� > �������� > ��ָ����ǧ�� > ���� |

|

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|