IPOбЏМлжЦ ЕпИВЪаГЁЙРжЕЬхЯЕ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005Фъ01дТ28Ше 17:41 жЄШЏЕМПЏ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ЁЁЁЁЛжИДаТЙЩЗЂааЖдЪаГЁзЪН№бЙСІгаЯо ЁЁЁЁЩъЙКаТЙЩЕЭЗчЯеЪевцТЪЕФДцдкНЋЮќв§ЖўМЖЪаГЁЭЖзЪепЖдЯжгаВжЮЛНјаавЛЖЈЕФЕїећвдЛёШЁЩъЙКзЪН№ЃЌЕЋЭЌЪБбЏМлЗЖЮЇЕФРЉДѓФмЮќв§БЃЯеЁЂЩчБЃЁЂЦѓвЕФъН№ЁЂQFIIЕШзЪН№СїШыЖўМЖЪаГЁЃЌвђДЫЮвУЧШЯЮЊбЏМлжЦЯТЕФаТЙЩЗЂаазмЬхЩЯЖдЖўМЖЪаГЁЕФзЪН№бЙСІВЛДѓЁЃ

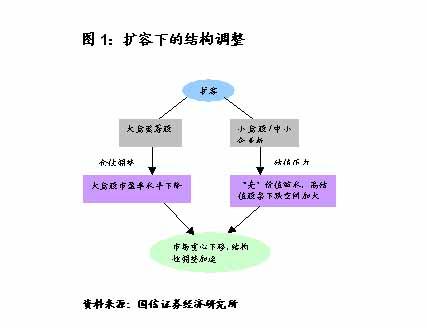

ЁЁЁЁбЏМлжЦЯТЕФаТЙЩвжМлВЛЛсЯћЪЇ ЁЁЁЁIPOвжМлЪЧжИЙЩЦБЗЂааМлЕЭгкЩЯЪаМлЕФЧщПіЁЃжаЙњжЄШЏЪаГЁзїЮЊвЛИіаТаЫЕФЪаГЁЃЌДцдкЯджјЕФIPOвжМлЯжЯѓЁЃЮвУЧЭЈЙ§БШНЯЪРНчИїЙњЕФIPOвжМлЯжЯѓЃЌШЯЮЊжаЙњAЙЩЪаГЁЕФIPOвжМлГЬЖШВЛЛсЯћЪЇЃЌЕЋЛсгаНЯДѓЗљЖШЕФЯТНЕЃЌШєВЮПМЯуИлКЭУРЙњЕФОбщЃЌдкЮДРДМИФъФкжаЙњAЙЩЕФIPOвжМлЛсНЕЕН15%-20%ЕФЫЎЦНЁЃ ЁЁЁЁЙРжЕбЙСІЯТЕФНсЙЙЕїећНЋМЬај ЁЁЁЁбЏМлжЦЯТЕФаТЙЩЗЂааЖЈМлЙ§ГЬБОЩэОЭЪЧвдМлжЕЭЖзЪРэФюЮЊжїЕМЃЌВЛНіФмдквЛМЖЪаГЁЩЯЬсИпзЪдДгХЛЏХфжУЕФЙІаЇЃЌвВЛсдкЖўМЖЪаГЁЩЯНјвЛВНЭЛГіМлжЕЭЖзЪЕФШЁЯђЃЌетНЋЪЙЕУвЕМЈКЭГЩГЄадСМКУЕФЙЋЫОЙЩМлЕУЕНжЇГХЖјМЈВюЙЩЙЩМлМЬајЯТЕјЃЌДгЖјМгЫйЪаГЁНсЙЙадЕїећВНЗЅЁЃ ЁЁЁЁЙизЂаТЙЩЕФЭЖзЪЛњЛс ЁЁЁЁЪаГЁЛЏЕФЗЂааЖЈМлЗНЪННЋИФБфвдЭљааеўЖЈМлДјРДЕФЗЂааМлЦЋИпЮЪЬтЃЌЫфШЛбЏМлжЦЕФдЫааЧщПіЛЙгаД§ЙлВьЃЌЕЋЮвУЧШЯЮЊаТЙЩгІЪЧЛњЙЙЭЖзЪепЙизЂЕФжиЕуЃЌгШЦфЪЧФЧаЉДѓХЬРЖГяаТЙЩЃЌвЛМЖЪаГЁЕФКЯРэЖЈМлНЋЮЊЖўМЖЪаГЁЕФЭЖзЪДјРДСМКУЛњЛсЁЃ ЁЁЁЁжаЙњжЄМрЛсаћВМгк1дТ14ШеЦ№ЛжИДаТЙЩЗЂааЃЌЙЩЦБЗЂаабЏМлжЦЖШвВНЋЫцжЎЪЕЪЉЁЃЕквЛМваТЗЂааЙЩЦБЪЧЛЊЕчЙњМЪЕчСІЙЩЗн(ааЧщ ТлЬГ)гаЯоЙЋЫОЃЌжїГаЯњЩЬЪЧжаЙњЙњМЪН№ШкЙЋЫОЃЛЭЌЪБжЄШЏвЕаЛсЙЋВМСЫ134МвКЯИёбЏМлЖдЯѓУћЕЅЃЌАќРЈ38МвЛљН№ЙЋЫОЁЂ10МвQFIIЁЂ52МвжЄШЏЙЋЫОЁЂ13МваХЭаЙЋЫОКЭ21МвВЦЮёЙЋЫОЁЃ ЁЁЁЁДгЛЊЕчЙњМЪЙЋВМЕФеаЙЩвтЯђЪщРДПДЃЌЦфЗЂааЪ§СПВЛГЌЙ§7.65вкЙЩAЙЩЃЌЦфжаЃЌЯђжаЙњЛЊЕчМЏЭХЙЋЫОЖЈЯђХфЪлВЛГЌЙ§1.96вкЙЩЃЌдкЭјЯТЭЈЙ§РлМЦЭЖБъбЏМлЯђХфЪлЖдЯѓХфЪлВЛГЌЙ§2.845вкЙЩЃЌдкЭјЩЯЭЈЙ§ЪажЕХфЪлЯђЖўМЖЪаГЁЭЖзЪепХфЪлВЛЕЭгк2.845вкЙЩЁЃжїГаЯњЩЬжаН№ЙЋЫОФтдкББОЉЁЂЩЯКЃКЭЩюлкЯђжЄШЏвЕаЛсЙЋВМЕФбЏМлЖдЯѓжаЕФ77МвЛњЙЙНјааГѕВНбЏМлЁЃ ЁЁЁЁЙЩЦБЗЂаабЏМлжЦЖШЕФЭЦГіЃЌЪЧЮвЙњаТЙЩЗЂааЖЈМлТѕЯђЪаГЁЛЏЁЂгыЙњМЪНгЙьЕФвЛЯюживЊОйДыЃЌЪЧЮвЙњжЄШЏЪаГЁзпЯђЙцЗЖГЩЪьЕФБигЩжЎТЗКЭживЊБъжОЁЃШЛЖјЖдгкЮвЙњФПЧАжЄШЏЪаГЁНсЙЙадЙРжЕЫЎЦНЦЋИпЕФЯжзДЖјбдЃЌетжжЙњМЪНгЙьЕФебЪОСІСПНЋМгЫйЪаГЁЕФНсЙЙадЕїећЁЃ ЁЁЁЁЪаГЁЛЏЕФЗЂааЗНЪНЁЊЁЊРлМЦЭЖБъбЏМлжЦ ЁЁЁЁРлМЦЭЖБъбЏМлжЦЪЧФПЧАЙњМЪЩЯзюГЃгУЕФаТЙЩЗЂааЖЈМлЗНЪНжЎвЛЃЌгШЦфдкУРЁЂгЂЕШЛњЙЙЭЖзЪепБШР§НЯИпЕФЙњМвИќЮЊЦеБщЃЌУРЙњЪаГЁЩЯЕФаТЙЩЗЂаага71%ВЩгУРлМЦЭЖБъбЏМлЗНЪНЃЌЖјгЂЙњетвЛБШР§дђДяЕН74%ЁЃРлМЦЭЖБъЗНЪНЕФЛљБООЋЩёЪЧдкБЃЛЄЭЖзЪепШЈвцЕФЛљБОЧАЬсЯТзюДѓЯоЖШЕиЗЂЛгЪаГЁЕФЙІФмЁЃ ЁЁЁЁРлМЦЭЖБъЗНЪНЕФгХЕуОпЬхБэЯждквдЯТМИИіЗНУцЃК ЁЁЁЁ1. РлМЦЭЖБъЗНЪНдкЗЂааШЫКЭЭЖзЪепжЎМфНЈСЂСЫГфЗжЙЕЭЈЕФЛњжЦЃЌНЕЕЭСЫЗЂааШЫКЭЭЖзЪепжЎМфЕФаХЯЂВЛЖдГЦГЬЖШЁЃ ЁЁЁЁ2. гажњгкЗЂОђЪаГЁЖдЗЂааЙЩЦБЕФецЪЕашЧѓЃЌНЕЕЭГаЯњЩЬКЭЭЖзЪепжЎМфЕФаХЯЂВЛЖдГЦГЬЖШЁЃГаЯњЩЬКЭЭЖзЪепжЎМфЕФаХЯЂВЛЖдГЦжївЊБэЯждкГаЯњЩЬЖдвЛМЖЪаГЁЭЖзЪепЖдаТЙЩЗЂааЕФашЧѓШБЗІСЫНтЁЃдкРлМЦЭЖБъЗНЪНЯТЃЌЭЈЙ§ЭЖБъНЈЕЕЕШГЬађЃЌГаЯњЩЬПЩвдЧхГўСЫНтвЛМЖЪаГЁЖдаТЙЩЗЂааЕФашЧѓЧщПіЃЌДгЖјПЩвдИљОнашЧѓШЗЖЈзюжеЗЂааМлИёЁЃ ЁЁЁЁ3. гажњгкНЕЕЭЛњЙЙЭЖзЪепКЭЩЂЛЇЭЖзЪепжЎМфЕФаХЯЂВЛЖдГЦГЬЖШЁЃдкРлМЦЭЖБъЗНЪНЯТЃЌГаЯњЩЬвдЛњЙЙЭЖзЪепЕФБЈМлЮЊВЮПМвРОнШЗЖЈЗЂааМлИёЃЌЩЂЛЇЭЖзЪепдкЖЈМлЙ§ГЬжаЦ№ЕНИЈжњзїгУЁЃетЪЕМЪЩЯЯрЕБгкЩЂЛЇЭЖзЪепдкДюЛњЙЙЭЖзЪепЕФБуГЕЃЌМДЪЙЩЂЛЇЭЖзЪепВЛОпБИХаЖЯЙЋЫОЙЩМлЕФФмСІЃЌвВПЩвдАДеегЩЛњЙЙЭЖзЪепОіЖЈЕФМлИёЩъЙКЁЃ ЁЁЁЁ4. ПЩвдЫѕЖЬЗЂааЖЈМлгыЩЯЪажЎМфЕФЪБМфМфИєЃЌзюДѓЯоЖШЕиМѕЩйГаЯњЩЬЕФАќЯњЗчЯеЁЃдкРлМЦЭЖБъЗНЪНЯТЃЌЗЂааМлИёдкЩЯЪаЧАвЛЬьВХзюжеШЗЖЈЁЃДгЖјЪЙЗЂааМлИёШЗЖЈКѓЪаГЁзДПіЭЛБфЕФПЩФмадЛљБОВЛДцдкЃЌЖјЧвГаЯњЩЬЭЈГЃЪЧдкРлМЦЭЖБъНсЪјЪБЃЌГфЗжСЫНтЪаГЁашЧѓВЂОнДЫШЗЖЈЗЂааМлИёКЭЗЂааЪ§СПКѓЃЌВХгыЗЂааШЫЧЉЖЉГаЯњавщ(ЭЈГЃЪЧЩЯЪаЧАвЛЬь)ЁЃвђДЫЃЌЪаГЁашЧѓЕЭгкЗЂЪлЪ§СПЃЌГаЯњЩЬБиаыздМКЙКШыЫљЗЂааЙЩЗнЕФПЩФмадЗЧГЃаЁЃЌДгЖјНЕЕЭСЫГаЯњЩЬЕФАќЯњЗчЯеЁЃ ЁЁЁЁ5. ПЩвдЪЙЁАСїаааЇгІЁБЗЂЛге§УцзїгУЃЌгажњгкаТЙЩЗЂааЛёЕУНЯРэЯыЕФЖЈМлЁЃЁАСїаааЇгІЁБЪЧжИЭЖзЪепдкОіЖЈЪЧЗёЩъЙКаТЙЩЪБЃЌВЛНівРППздЩэЖдаТЙЩЭЖзЪМлжЕЕФХаЖЯЃЌЖјЧвЛЙЙизЂЦфЫћЭЖзЪепЪЧЗёЖдИУаТЙЩБэЪОГіХЈКёЕФаЫШЄЁЃШчЙћЭЖзЪепБОШЫКмПДКУИУаТЙЩЃЌЕЋЦфЫћЭЖзЪепЖдЦфЗДгІРфЕЃЌЭЖзЪепПЩФмЛсЖЏвЁЙКТђаТЙЩЕФаХаФЃЌгШЦфЪЧвЛаЉДѓЛњЙЙЭЖзЪепЕФЬЌЖШИќПЩФмЛсзѓгвЦфЫћЭЖзЪепЕФХаЖЯЁЃдкРлМЦЭЖБъЗНЪНЯТЃЌГаЯњЩЬдкЭЖБъГѕЦкжиЕуЯђДѓаЭЛњЙЙЭЖзЪепЭЦЯњЙЩЦБЃЌЛёЕУЫћУЧЕФШЯЭЌЁЃЦфЫћЭЖзЪепЕУЯЄДѓаЭЛњЙЙЭЖзЪепЕФЬЌЖШКѓЃЌдкЁАСїаааЇгІЁБЕФЭЦЖЏЯТЃЌЛсдіМгЖдаТЙЩЕФашЧѓЃЌДгЖјгажњгкаТЙЩЗЂааЛёЕУНЯРэЯыЕФЖЈМлЁЃ ЁЁЁЁ6. гажњгкДѓаЭеаЙЩЛюЖЏЕФНјааЁЃгЩгкДѓаЭЕФЙЩЦБЗЂааЛюЖЏеаЙЩЪ§СПвЛАуБШНЯОоДѓЃЌгаЪБЕЅвЛЙњМвЕФЪаГЁФбвдТњзуЗЂааашвЊЁЃетаЉДѓаЭеаЙЩЭЈГЃЪЧдкМИИіжївЊЕФЙњМЪЪаГЁЭЌЪБНјааЁЃдкетжжЧщПіЯТЃЌВЩгУРлМЦЭЖБъЗНЪНПЩвдИќзМШЗЕиЪеМЏЭЖзЪепЕФашЧѓаХЯЂЃЌВЂЭЈЙ§ПчЙњДйЯњЬсИпЖдЗЂааЕФашЧѓЁЃвђДЫЃЌОЁЙмИїЙњЕФЙЩЦБЗЂааЖЈМлЗНЪНДцдкаэЖрВювьЃЌЕЋДѓаЭЕФЙњМЪеаЙЩЛюЖЏвЛАуВЩгУРлМЦЭЖБъЗНЪННјааЁЃШчЮвЙњЕФМИМвДѓаЭЦѓвЕжаЙњЕчаХ(ааЧщ ТлЬГ)ЁЂжаЙњЪЏгЭЕШдкКЃЭтЗЂаааТЙЩОљВЩгУРлМЦЭЖБъЗНЪНЖЈМлЁЃ ЁЁЁЁ2004Фъ5дТЗнПЊЪМЕФЪаГЁЯТЕјжТЪЙвЛДѓХњжмЦкадаавЕЩЯЪаЙЋЫОЕФОВЬЌЪагЏТЪЫЎЦНЗзЗзЕјЦЦ15БЖЩѕжСИќЕЭЃЛжааЁЦѓвЕАхЕФЭЦГігжНјвЛВНдіМгСЫЙЩЦБЙЉИјЪ§СПЃЌЪЙЕУжааЁХЬЙЩЦБЕФЙРжЕЫЎЦНЯТНЕЃЌВЛЩйаТЗЂЙЩЦБЩЯЪаЕБЬьОЭЕјЦЦЗЂааМлЁЃЙРжЕЫЎЦНЕФВЛЖЯЯТНЕЪЙЕУГЄЦквдРДвЛжБВЩШЁАД20БЖЪагЏТЪЛљзМШЗЖЈаТЙЩЗЂааМлЕФФЃЪНвбОЪЇШЅДцдкЕФЁАЭСШРЁБЁЃвђДЫЃЌЮвЙњЙЩЦБЪаГЁМлжЕЛиЙщЪЧДпЩњIPOбЏМлжЦЖШЕФживЊБГОАвђЫиЁЃШЋЙњШЫДѓгк2004Фъ8дТЕзЩѓвщЭЈЙ§СЫЁЖЙЋЫОЗЈЁЗКЭЁЖжЄШЏЗЈЁЗаое§АИЃЌЩОГ§СЫаТЙЩЗЂааМлИёаыОМрЙмЛњЙЙКЫзМЕФЙцЖЈЃЌДгЖјЮЊIPOбЏМлжЦЖШЕФГіЬЈДДдьСЫЗЈжЦЬѕМўЁЃЖјжаЙњжЄМрЛсЁЖЙигкЪзДЮЙЋПЊЗЂааЙЩЦБЪдаабЏМлжЦЖШШєИЩЮЪЬтЕФЭЈжЊЁЗМАЯрЙиХфЬзЮФМўЕФГіЬЈЃЌБъжОзХЮвЙњЪзДЮЙЋПЊЗЂааЙЩЦБЪаГЁЛЏЖЈМлЛњжЦЕФГѕВННЈСЂЃЌНЋЖдЬсИпЪаГЁХфжУзЪдДаЇТЪЁЂЭЦЖЏзЪБОЪаГЁЕФЮШЖЈЗЂеЙЗЂЛгживЊзїгУЁЃ ЁЁЁЁжЦЖШНјВНЯТЕФНсЙЙЕїећ ЁЁЁЁаТЙЩбЏМлЗЂааВњЩњЕФЫЋжиаЇгІНЋМгПьЪаГЁНсЙЙадЕїећЃЌетжївЊБэЯждкIPOбЏМлжЦЯТЕФаТЙЩЗЂааНЋИјЪаГЁдьГЩдіСПзЪВњЖдДцСПзЪВњЕФГхЛїЃЌДгЖјДјРДзЪН№ЗНУцЕФбЙСІЃЌвдМАЁАаТзЪВњЁБЪаГЁЛЏЕФЗЂааМлИёНЋИјЯжгаЙРжЕЫЎЦНЦЋИпЕФЁАРЯзЪВњЁБДјРДЙРжЕЗНУцЕФбЙСІЃЌДйЪЙЦфМлИёЯђФкдкМлжЕЛиЙщЁЃ

ЁЁЁЁзЪН№бЙСІ ЁЁЁЁЫцзХаТЙЩЗЂааЕФЛжИДЃЌЪаГЁЩЯЕФвЛаЉВЛШЗЖЈвђЫиЕУЕНЖвЯжЃЌЕЋгЩДЫДјРДЕФРЉШнЮЪЬтгжНЋГЩЮЊЪаГЁЕФСэвЛВЛШЗЖЈвђЫиЃЌШчДѓХЬЙЩЕФЗЂааЪ§СПЮЪЬтЃЌвђЖјЕМжТГЁЭтЕФзЪН№ЪМжеДІгкЙлЭћзДЬЌЁЃЖдгкаТЙЩЗЂааЖдЪаГЁзЪН№ЙЉИјДјРДЕФбЙСІ(гШЦфЪЕдкФПЧАетжжЪаГЁааЧщЯТ)ЃЌЮвУЧШЯЮЊгІИУДгЖрЗНУцРДПДД§етвЛЮЪЬтЁЃ ЁЁЁЁвЛАуРДЫЕЃЌЕБвЛжЛаТЙЩЗЂааЪБЃЌгЩгкЦфЗЂаавжМлЕФДцдкЃЌВЮгыЩъЙКЕФФъЖШЕЭЗчЯеЪевцТЪДѓжТЮЊ2%-4%зѓгвЃЌЛњЙЙЭЖзЪепЮЊВЮгыЩъЙКОЭЛсдкЖўМЖЪаГЁЩЯЕїећВжЮЛвдЛёШЁЯрЕБЪ§СПЕФЩъЙКзЪН№ЃЌетОЭИјЖўМЖЪаГЁЕФзЪН№ЙЉИјДјРДвЛЖЈЕФбЙСІЃЌЕБШЛетвЛбЙСІЕФДѓаЁгыЗЂаааТЙЩЕФЙЩБОЙцФЃКЭЗЂааМле§ЯрЙиЁЃЕЋЭЌЪБЩъЙКЪевцТЪЕФДцдквВЛсЮќв§ЯрЕБЙцФЃЕФГЁЭтзЪН№ШыЪаЃЌетвЛдівЛМѕзюжеНсЙћБШНЯФбвдЙРМЦЃЌЕЋПЯЖЈБШЪаГЁдЄМЦЕФзЪН№бЙСІвЊаЁЕУЖрЁЃ ЁЁЁЁЗЂаавжМлвРШЛЛсДцдк ЁЁЁЁIPOвжМлЪЧжИЙЩЦБЗЂааМлЕЭгкЩЯЪаМлЕФЧщПіЁЃжаЙњжЄШЏЪаГЁзїЮЊвЛИіаТаЫЕФЪаГЁЃЌДцдкЯджјЕФIPOвжМлЯжЯѓЁЃ

ЁЁЁЁзЂЃКГЌЖюЪевцТЪARi = IRiЁЊ(Pm,1/Pm,0ЁЊ1)ЁС100% =(Pi,1/Pi,0ЁЊPm,1/Pm,0)ЁС100% ЁЁЁЁЦфжаЃКIRiБэЪОЕкiжжIPOЕФдЪМБЈГъТЪЃЛARiБэЪОЕкiжжIPOЕФГЌЖюБЈГъТЪЃЛPi,1БэЪОЕкiжжIPOЩЯЪаШеЕФЪеХЬМлЃЛPi,0БэЪОЕкiжжIPOЕФЗЂааМлЃЛPm,1БэЪОIPOЩЯЪаШеЕФЪаГЁЪеХЬжИЪ§ЃЛPm,1БэЪОIPOЗЂааШеЕФЪаГЁЪеХЬжИЪ§ЁЃ ЁЁЁЁжаЙњЙЩЪаРњРДДцдкзХIPOвжМлЗЂааЯжЯѓ(ШчЭМ1ЫљЪОЃЌIPOМгШЈЦНОљГЌЖюЪевцТЪдк2000ФъвдЧАЖМДѓжТдк100%зѓгвЃЌзюНќМИФъЫцзХЪаГЁЕФЕїећЖјгаЫљНЕЕЭЃЌЕЋ2004ФъШдШЛДяЕН66.78%)ЃЌЖдДЫЮвУЧШЯЮЊетжжвжМлВЂВЛЪЧвЛаЉЙњФкбЇепЫљЫЕЕФЗЂааМлЙ§ЕЭЃЌЖјЪЧЖўМЖЪаГЁЕФИпЙРжЕЫЎЦНЪЙаТЙЩЩЯЪаЪзШеЛёЕУСЫКмИпЕФГЌЖюЪевцТЪЁЃ ЁЁЁЁЫцзХIPOбЏМлжЦЖШЕФЪЕЪЉЃЌЗЂааШЫКЭЭЖзЪепжЎМфНЈСЂСЫГфЗжЙЕЭЈЕФЛњжЦЃЌНЕЕЭСЫЗЂааШЫКЭЭЖзЪепжЎМфЕФаХЯЂВЛЖдГЦГЬЖШЃЌВЂгажњгкЗЂОђЪаГЁЖдЗЂааЙЩЦБЕФецЪЕашЧѓЃЌНЕЕЭГаЯњЩЬКЭЭЖзЪепжЎМфЕФаХЯЂВЛЖдГЦГЬЖШЁЃОЁЙмШчДЫЃЌЗЂаажЦЖШЪаГЁЛЏЕФзЊБфвВКмФбЕМжТжаЙњAЙЩЕФIPOвжМлЯћЪЇЁЃДгЪРНчИїЙњЕФЧщПіРДПДЃЌIPOвжМлЯжЯѓЦеБщДцдкгкЪРНчИїЙњЕФЙЩЦБЪаГЁЃЌвжМлЗљЖШгЩ10%жС80%ВЛЕШЃЌЖјаТаЫЪаГЁЙњМвИќИпЁЃ

ЁЁЁЁЫфШЛЮвЙњгыЙњЭтЕФЪаГЁЛЗОГЃЌзЪН№вђЫиЃЌЭЖзЪепдЄЦкЕШвђЫиВЛЭЌЃЌЕЋетВЂВЛЙЙГЩжаЙњIPOвжМлЯћЪЇЕФдвђЁЃдкIPOбЏМлжЦЖШЯТЃЌаТЙЩЗЂаавжМлвРШЛЛсДцдкЃЌЩъЙКаТЙЩЕФЕЭЗчЯеЪевцвВОЭМЬајДцдкЃЛЕЋЪЧЮвУЧШЯЮЊЫцзХаТЙЩбЏМлЗЂаажЦЖШЕФЪЕЪЉЃЌМгжЎЖўМЖЪаГЁЕФЙЩМлЯђФкдкМлжЕЛиЙщЃЌжаЙњAЙЩЪаГЁЕФIPOвжМлГЬЖШЛсгаНЯДѓЗљЖШЕФЯТНЕЃЌШєВЮПМЯуИлКЭУРЙњЕФОбщЃЌдкЮДРДМИФъФкжаЙњAЙЩЕФIPOвжМлЛсНЕЕН15%-20%ЕФЫЎЦНЁЃЖјИљОнРњЪЗЩЯжаЙњAЙЩвЛМЖЪаГЁвдМАЗЈШЫХфЪлЫљВЮгыЕФзЪН№КЭЪевцТЪзїЮЊВЮПМжИБъЃЌЮвУЧЙРМЦВЮгыЩъЙКПЩвдЛёЕУЕФФъЖШЕЭЗчЯеЪевцТЪНЋдк2%-4%жЎМфЁЃ ЁЁЁЁЖдЖўМЖЪаГЁзЪН№бЙСІВЛДѓ ЁЁЁЁЩъЙКаТЙЩЕЭЗчЯеЪевцТЪЕФДцдкНЋЮќв§ЖўМЖЪаГЁЭЖзЪепЖдЯжгаВжЮЛНјаавЛЖЈЕФЕїећвдЛёШЁЩъЙКзЪН№ЃЌЕЋЭЌЪБбЏМлЗЖЮЇЕФРЉДѓФмЮќв§БЃЯеЁЂЩчБЃЁЂЦѓвЕФъН№ЁЂQFIIЕШзЪН№СїШыЖўМЖЪаГЁЃЌвђДЫЮвУЧШЯЮЊбЏМлжЦЯТЕФаТЙЩЗЂаазмЬхЩЯЖдЖўМЖЪаГЁЕФзЪН№бЙСІВЛДѓЃЌЩѕжСгаПЩФмдіМгзЪН№ЙЉИјЁЃ

ЁЁЁЁДгФПЧАвбЙ§ЛсД§ЗЂааЕФЙЋЫОРДПДЃЌФтЗЂааЙЩЪ§ЦеБщВЛЪЧКмДѓЃЌМгжЎаТЙЩвжМлЗЂааДјРДЕФЕЭЗчЯеЩъЙКЪевцТЪЃЌНЋЛсЮќв§ЯрЕБЪ§СПЕФГЁЭтзЪН№ВЮгыЃЌИФБфЪаГЁзЪН№ЙЉЧѓНсЙЙЃЌЦфНсЙћВЛвЛЖЈЕМжТЖўМЖЪаГЁзЪН№УцЕФНєеХЁЃ

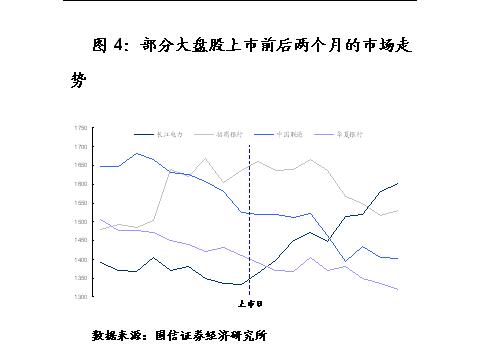

ЁЁЁЁСэЭтЃЌЖдгкГЌДѓХЬЙЩЕФЗЂааЃЌЮвУЧвВШЯЮЊВЛгІИУЙ§ЗжПфДѓЦфЖдЖўМЖЪаГЁЕФГхЛїЁЃДгзюНќ3ФъДѓХЬЙЩЗЂааЕФЧщПіРДПДЃЌШчЙћЪаГЁЖдетаЉДѓХЬЙЩЕФЭЖзЪМлжЕДяГЩНЯИпЕФЙВЪЖЃЌВЂдкЭЖзЪВпТдЩЯзіГіЯргІЕФЕїећЃЌФЧУДЪаГЁзпЪЦвВВЛЛсЯёЯыЯѓжаЕФФЧбљГіЯжДѓЗљЯТЕјЃЌЯрЗДЃЌгХжЪДѓХЬЙЩзЪВњЕФЩЯЪаЛсИјЪаГЁДјРДЯрЕБКУЕФЭЖзЪЛњЛсЃЌвЛЕЉЦфЦНЮШЩЯЪаЃЌЪаГЁЩѕжСЛсГіЯжзЊЛњЁЃ

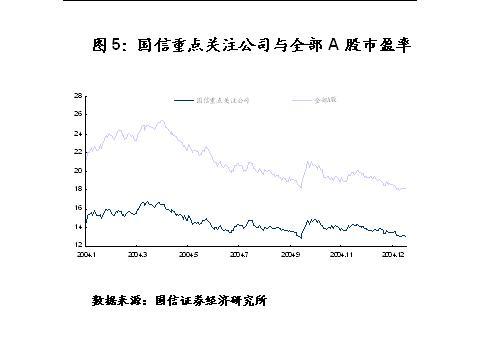

ЁЁЁЁЙРжЕбЙСІЯТЕФНсЙЙадЕїећ ЁЁЁЁДгЙњаХжиЕуЙизЂЕФ124МвЙЋЫОЦНОљЪагЏТЪЧщПіРДПДЃЌвд2004ФъдЄВтEPSМЦЫуЕФЪагЏТЪЫЎЦНвбОНЕжС13.5БЖЃЌећИіAЙЩЪаГЁЦНОљЪагЏТЪЫЎЦНвВвбНЋжС18БЖЕФЫЎЦН(ЬоГ§ПїЫ№ЙЩ)ЃЌШчЙћбЏМлжЦЯТЕФаТЙЩЗЂааЪагЏТЪдк10-12БЖЫЎЦНЕФЛАЃЌМгЩЯаТЙЩвжМлвђЫиЃЌФЧУДЩЯЪаЪзШеЪагЏТЪЫЎЦНДѓжТдк12-15БЖзѓгвЃЌДгЙРжЕЕФНЧЖШРДПДаТЙЩЗЂааЖдЕЭЪагЏТЪЁЂвЕМЈгХСМЕФЙЋЫОЙЩМлбЙСІКмаЁЃЌЖјЖдЙРжЕЫЎЦНЦЋИпЕФЙЩЦБбЙСІУїЯдЁЃЛњЙЙЭЖзЪепНЋЕїећЯжгазЪВњХфжУЃЌЙКТђЙРжЕЫЎЦНИќЮЊКЯРэЕФаТзЪВњ(аТЙЩ)ЃЌЖјМѕГжЙРжЕЫЎЦНЦЋИпЕФОЩзЪВњ(ЪагЏТЪЦЋИпЕФЙЩЦБ)ЃЌДгЖјМгЫйЪаГЁЕФНсЙЙадЕїећЁЃ

ЁЁЁЁЮвУЧИљОнЧАУцЫљСаЕФвбЙ§ЛсД§ЗЂааЙЋЫОЫљЪєЕФаавЕЃЌбЁШЁСЫВПЗжаавЕРДПМВьЦфЙРжЕЫЎЦНЕФНсЙЙЃЌДгЯТЭМПЩвдПДГіЃЌМЈгХЙЩКЭМЈВюЙЩЕФЙРжЕЫЎЦНгаЗЧГЃДѓЕФВювьЃЌМЈгХЙЩЕФЦНОљЪагЏТЪДѓжТЮЊЪЎМИБЖЃЌЖјМЈВюЙЩзщКЯЕФЦНОљЪагЏТЪДяЕНСЫ60БЖвдЩЯ(УКЬПаавЕГ§Эт)ЁЃвђДЫЮвУЧПЩвддЄМЦЃЌвЛЕЉИїаавЕФкЕФаТЙЩАДеебЏМлжЦРДЗЂааЃЌаТзЪВњЕФЕЭЙРжЕЫЎЦННЋЮЊИпЙРжЕЫЎЦНЕФЁАРЯзЪВњЁБдьГЩКмДѓЕФГхЛїЃЌДйЪЙЦфЙЩМлНјааЕїећЃЌНЕЕЭЙРжЕЫЎЦНЃЌЖјЖдЕЭЪагЏТЪЫЎЦНЕФЁАРЯзЪВњЁБЃЌЮвУЧШЯЮЊаТЙЩЖдЦфЕФгАЯьжївЊЪЧЛњЙЙЭЖзЪепЕФзЪВњХфжУЕїећДјРДЕФГхЛїЃЌЙРжЕбЙСІЯрЖдНЯаЁЁЃ

ЁЁЁЁбЏМлжЦЯТЕФаТЙЩЗЂааЖЈМлЙ§ГЬБОЩэОЭЪЧвдМлжЕЭЖзЪРэФюЮЊжїЕМЃЌВЛНіФмдквЛМЖЪаГЁЩЯЬсИпзЪдДгХЛЏХфжУЕФЙІаЇЃЌвВЛсдкЖўМЖЪаГЁЩЯНјвЛВНЭЛГіМлжЕЭЖзЪЕФШЁЯђЃЌетНЋЪЙЕУвЕМЈКЭГЩГЄадСМКУЕФЙЋЫОЙЩМлЕУЕНжЇГХЖјМЈВюЙЩЙЩМлМЬајЯТЕјЃЌДгЖјМгЫйЪаГЁНсЙЙадЕїећВНЗЅЁЃ ЁЁЁЁаТЙЩгІЪЧЙизЂжиЕу ЁЁЁЁЪаГЁЛЏЕФЗЂааЖЈМлЗНЪННЋИФБфвдЭљааеўЖЈМлДјРДЕФЗЂааМлЦЋИпЮЪЬтЃЌЫфШЛбЏМлжЦЕФдЫааЧщПіЛЙгаД§ЙлВьЃЌЕЋЮвУЧШЯЮЊаТЙЩгІЪЧЛњЙЙЭЖзЪепЙизЂЕФжиЕуЃЌгШЦфЪЧФЧаЉДѓХЬРЖГяаТЙЩЃЌвЛМЖЪаГЁЕФКЯРэЖЈМлНЋЮЊЖўМЖЪаГЁЕФЭЖзЪДјРДСМКУЛњЛсЁЃ ЁЁЁЁДгМДНЋЗЂааЕФЛЊЕчЙњМЪРДПДЃЌ1дТ20ШежаЙњЙњМЪН№ШкЙЋЫОЙЋВМСЫЦфЗЂааМлИёЧјМфЃЌЮЊ2.30-2.52дЊЃЌгыДЫЯрЖдгІЕФЪагЏТЪЧјМфЮЊ13.5-14.8БЖЁЃПМТЧЕНМгЩЯаТЙЩвжМлвђЫиЃЌЩЯЪаЪзШеЪагЏТЪДѓИХЮЊ14.2-17БЖзѓгвЁЃЮвУЧЖдБШСЫВПЗжДПЛ№ЕчЙЋЫОЕФЪагЏТЪЫЎЦНЃЌвВДѓжТЮЊ14-17БЖжЎМфЃЌЕЋПМТЧЕНзЪВњжЪСПМАГЩГЄадЕШвђЫи(ЛЊЕчЙњМЪетЗНУцБШЙњЕчЕчСІ(зЪбЖ ааЧщ ТлЬГ)КЭЛЊФмЙњМЪ(ааЧщ ТлЬГ)(зЪбЖ ааЧщ ТлЬГ)ТдЮЊбЗЩЋ)ЃЌЮвУЧШЯЮЊЛЊЕчЙњМЪЕФЗЂааЖдЯжгавЕМЈСМКУЕФДПЛ№ЕчЙЋЫОЕФЙРжЕбЙСІВЛДѓЃЌЕЋШєПМТЧЕНЛњЙЙЭЖзЪепЮЊБЃГжЕчСІзЪВњХфжУЫЎЦНВЛБфЃЌЖјзіГіНсЙЙадЕїећЃЌФЧУДЛЊЕчЙњМЪЕФЩЯЪаНЋЖдвЛаЉЪагЏТЪЦЋИпЕФЛ№ЕчЙЋЫОдьГЩЙРжЕбЙСІЃЌДйЪЙЦфЙЩМлНјааЕїећЁЃ

ЁЁЁЁбЏМлжЦЯТЕФЗЂааМлИёЖдЪаГЁЕФдЄЪОСІСПЛЙгаД§ЙлВьЃЌетжжВЛШЗЖЈадЖдЪаГЁЕФбЙСІЪЧЯдЖјвзМћЕФЁЃЕЋЪЧЃЌIPOбЏМлжЦЕФЪЕЪЉЮовЩЖдЬсИпШкзЪаЇТЪгаРћЃЌШчЙћФмЮќв§ИќЖрЕФгХжЪЦѓвЕдкAЙЩЪаГЁЩЯЪаЃЌЮовЩНЋЬсЩ§ећИіAЙЩЪаГЁЕФжЪСПЃЌБмУтAЙЩЪаГЁБЛПеЖДЛЏКЭБпдЕЛЏЃЌгаРћгкЪаГЁЕФГЄдЖЗЂеЙЁЃДгетИіНЧЖШРДПДЃЌећИіЪаГЁдкЭъГЩМлжЕЛиЙщЕФеѓЭДжЎКѓНЋгРДЪяЙтЃЁ ЁЁЁЁбЏМлжЦЯТНЋДпЩњЭЖааЙбЭЗ ЁЁЁЁЪаГЁЛЏЕФаТЙЩЖЈМлЗНЪНвтЮЖзХеўИЎДгЖЈМлЛЗНкЕФВЉоФСДжаЭЫГіЃЌЗЂааШЫЁЂБЃМіЛњЙЙКЭЛњЙЙЭЖзЪепНЋГЩЮЊВЉоФЕФжїЬхЃЌЖјдкЗЂЛгЪаГЁОКељЛњжЦЕФЛљДЁЩЯЃЌБиНЋМгЫйЭЖааЛњЙЙЕФгХЪЄСгЬКЭНЁПЕЗЂеЙЁЃ ЁЁЁЁзїЮЊзЪБОЪаГЁЕФТєЗНЃЌЭЖзЪвјааЕФКЫаФвЕЮёдкгкЮЊЪаГЁДДдьКЭЯњЪлВњЦЗ(дкШБЩйН№ШкДДаТЕФжаЙњзЪБОЪаГЁЃЌЙЩЦБГЩЮЊзюжївЊЕФВњЦЗ)ЃЌвЊНЋВњЦЗТєГіШЅЃЌЖјЧввЊТєИіКУМлЧЎЃЌзюживЊЕФФЊЙ§гкгЕгаСМКУЕФЯњЪлЧўЕРЃЌвђЖјЗёФмНЈСЂЦ№СМКУЯњЪлЧўЕРдђГЩЮЊЭЖааЕФКЫаФОКељСІжЎЫљдкЁЃ ЁЁЁЁдкбЏМлжЦЪЕЪЉвдЧАЃЌаТЙЩЗЂааКмЩйГіЯжАќЯњЗчЯеЃЌвђЖјИїЭЖааКмЩйЙиаФаТЙЩЕФЖЈМлЁЂЯњЪлвдМАЯњЪлЭјТчЕФНЈСЂЃЌЦЗХЦЬиеївВВЛУїЯдЁЃЫцзХбЏМлжЦЕФЪЉааЃЌЭЖаадкЗЂаааТЙЩЪБПЩвдбЁдёбЏМлЖдЯѓЃЌвђЖјНЋгавтЪЖЕиНЈСЂЦ№здМКЕФЯњЪлЧўЕРЃЌХрбјздМКЕФКЫаФПЭЛЇЃЌШУЦфЗжЯэИќЖрЕФбЏМлЛњЛсЃЌетгажњгкИФБфвдЭљЭЖзЪепКЭЭЖаажЎМфЕФЁАвЛДИзгЁБТђТєЯжЯѓЃЌЪЙзлКЯЪЕСІЧПЃЌгагХжЪЯюФПзЪдДЕФЭЖааЛёШЁИќЖрЕФКЫаФПЭЛЇЃЌНјЖјдкаТЙЩЕФЗЂаажаЕУЕНИќЖрЕФжЇГжЃЌМгПьЭЖаажЎМфгХЪЄСгЬЕФНјГЬЁЃ ЁЁЁЁвђДЫЮвУЧШЯЮЊЃЌбЏМлжЦетвЛжЦЖШЩшМЦНЋЕМжТЁАКУЯюФП-гХауЭЖааЦЗХЦ-СМКУЧўЕРЁБЕФЭЖааОКељФЃЪНЃЌВЛЖЯЧПЛЏгХЪЦЭЖааЕФаавЕЕиЮЛЃЌЬдЬИњВЛЩЯОКељВНЗЅЕФЭЖааЃЌЪЙжаЙњЭЖзЪвјаавЕгЩФПЧАЕФТЂЖЯОКељВНШыЙбЭЗТЂЖЯЕФЪаГЁНсЙЙЁЃ

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| аТРЫЪзвГ > ВЦОзнКс > ЙЩЪаЦРТл > аТЙЩЗЂааЪЉаабЏМлжЦ > е§ЮФ |

|

| ||||

| ШШ Еу зЈ Ьт | ||||

| ||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

аТРЫЭјВЦОзнКсЭјгбвтМћСєбдАх ЕчЛАЃК010-82628888-5174ЁЁЁЁЁЁЛЖгХњЦРжИе§ аТРЫМђНщ | About Sina | ЙуИцЗўЮё | СЊЯЕЮвУЧ | еаЦИаХЯЂ | ЭјеОТЩЪІ | SINA English | ЛсдБзЂВс | ВњЦЗД№вЩ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|