炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

核心观点

事件:

2022年5月,一般公共预算收入同比增速为-32.5%,扣除留抵退税因素,同比增速为-6.0%;一般公共预算支出同比增速为5.6%。5月,政府性基金预算收入同比增速为-19.2%;政府性基金预算支出同比增长24.0%。

核心观点:

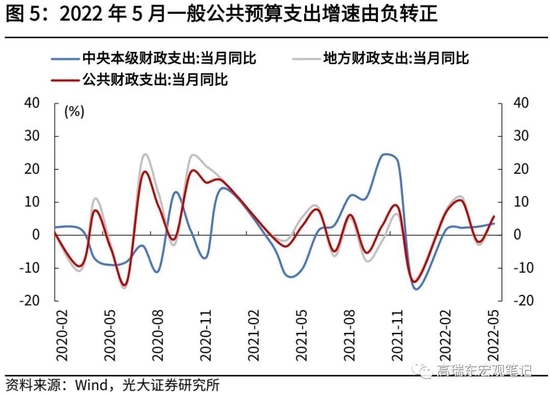

5月财政收支不平衡压力增大。收入端来看,5月财政收入进度仍然偏弱,减税退税叠加土地收入承压,继续拖累收入增速;支出端来看,5月支出进度已基本持平于往年同期,财政支出增速由负转正,财政发力加快。

向前看,稳住经济大盘需要财政支出的进一步发力,而减税退税政策的实施仍会继续拖累收入增速,财政收支矛盾短时间难以缓解,下半年地方财政或面临较大的资金缺口,亟待增量资金的加快释放。

当前,财政收支矛盾不断突出下,市场主要关注三个核心问题:

第一,全年财政资金缺口有多大?考虑到今年经济增长预期下修、土地出让收入超预期回落、以及地方政府增加抗疫支出,我们调整今年财政实际收支情况,结果显示,今年财政资金缺口接近1.5万亿。

第二,存量政策如何有效落地?一是,今年新增专项债要确保在6月底前基本发行完毕,力争在8月底前基本使用完毕,专项债相关项目落地实施仍待观察;二是,今年全年新增留抵退税1.64万亿。4月1日—6月9日,税务部门已完成新增退税14250亿元,再加上一季度继续实施此前出台的留抵退税老政策1233亿元,已累计有15483亿元退税款退到纳税人账户。

第三,后续还有哪些增量政策可能会推出?6月以来,8000亿政策性银行贷款等增量政策的推出,可部分弥补资金缺口。但相比1.5万亿的巨量缺口,仍需其他增量资金的扶持。我们认为年中调整财政预算的概率不大,更有可能通过加大盘活存量资金、提前下达专项债等形式,来灵活调整财政资金安排。

收入端:减税退税叠加土地收入承压,继续拖累财政收入

5月一般公共预算收入同比增速为-32.5%,大规模留抵退税仍是主要拖累项,扣除留抵退税影响之后,5月一般公共预算收入同比增速为-6.0%,收入增速仍偏弱。拆分结构来看,增值税、土地相关税收继续下滑,个税、企业所得税收入增速逐步修复。5月政府性基金预算收入同比增速为-19.2%,相比上月的降幅有所收窄,主要受到了土地市场景气度延续疲弱的影响。

支出端:财政发力明显,支出提速,继续向基建倾斜

5月财政发力明显,一般公共预算支出同比为5.6%,增速由负转正,债务付息支出增速大幅提升是主要原因。具体来看,5月债务付息对财政支出的同比拉动率为0.44个百分点;基建支出贡献次之,同比拉动率为0.24个百分点;紧接着是卫生健康支出,同比拉动率为0.17个百分点。

5月政府性基金支出同比增长24.0%,大幅高于4月的12.5%。一方面,5月地方政府专项债加快发行与使用,推动政府性基金支出大幅提速。另一方面,尽管土地出让收入降幅仍然高达24%,但与国有土地使用权出让金收入安排的支出增速降幅缩窄至-1.4%,可能与地方留存资金加快使用有关。

风险提示:疫情形势变化超预期,政策落地不及预期。

一、财政收支矛盾加大,增量资金如何补?

事件:2022年6月16日,财政部公布5月财政数据。2022年5月一般公共预算收入同比-32.5%,扣除留抵退税因素,同比为-6.0%;5月一般公共预算支出同比5.6%;5月政府性基金预算收入同比-19.2%;5月政府性基金预算支出同比24.0%。

核心观点:5月财政收支不平衡压力增大。收入端来看,5月财政收入进度仍然偏弱,减税退税叠加土地收入承压,继续拖累收入增速;支出端来看,5月支出进度已基本持平于往年同期,财政支出增速由负转正,财政发力加快。向前看,稳住经济大盘需要财政支出的进一步发力,而减税退税政策的实施仍会继续拖累收入增速,财政收支矛盾短时间难以缓解,下半年地方财政或面临较大的资金缺口,亟待增量资金的加快释放。

1.1 收入端:疫情叠加退税,继续拖累收入

5月,一般公共预算收入同比增速大幅降至-32.5%,4月为-41.3%,绝对数较去年同期减少6000亿元。5月政府性基金预算收入同比-19.2%,4月同比为-34.4%,绝对数较去年同期减少1044亿元。5月以来,国内疫情形势趋于缓和,各地逐步推进复工复产,部分税收收入增速降幅相比上月有所缩窄。

一般公共预算收入:大规模留抵退税仍是主要拖累项

大规模留抵退税仍是拖累5月财政收入大幅下滑的主因。今年以来,大规模增值税留抵退税政策全面落实,帮助企业减负纾困。由于留抵退税在账务上是通过冲减财政收入来处理的,不是通过财政补贴、财政支出的增加来实施的,因此大规模留抵退税的政策落实,一定程度上拖累了财政收入。

扣除留抵退税影响之后,5月一般公共预算收入同比增速为-6.0%,相比于4月的-4.9%下滑1.1个百分点。

今年出台的新增留抵退税总额达1.64万亿,持续帮助企业减负纾困。6月2日,在财政部召开的新闻发布会上,财政部有关负责人表示,将进一步加大增值税留抵退税政策力度,在已出台的制造业等6个行业企业存量留抵税额一次性全额退还、增量留抵税额按月全额退还的基础上,新增7个行业纳入上述留抵退税政策范围,预计新增留抵退税1420亿元。总体看,今年出台的新增留抵退税总额将达到1.64万亿元。6月10日,国家税务总局表示,4月1日—6月9日,税务部门完成新增退税14250亿元,加上一季度继续实施此前出台的留抵退税老政策1233亿元,累计有15483亿元退税款退到纳税人账户,超过去年全年办理退税规模的两倍。

中央转移支付机制的存在,留抵退税带来的财政收入减少,对地方财政支出影响有限。3月23日,财政部副部长许宏才表示,“中央对地方补助比例平均超过82%。在留抵退税形成的总减收当中,因为中央先承担了50%,再补82%,实际上地方承担了50%当中的18%,按总量算9%”。即在全年1.64万亿新增留抵退税中,地方实际的财政收入减少为1476亿元。

拆分一般公共预算收入的分项来看,5月财政收入的拖累项主要集中在增值税、消费税、土地和房地产相关税收,个税、企业税收入增速逐步修复。

增值税缓缴、免缴政策陆续落实下,5月增值税收入大幅下滑。5月,增值税收入增速为-124.4%,扣除留抵退税影响之外,增值税收入增速为-14.0%,相比于上月的-3.5%大幅下滑,绝对数较上年减少624亿元。我们判断,这可能部分与增值税缓缴、免缴政策有关。4月29日,财政部、税务总局发布公告称,自2022年5月1日至2022年12月31日,对纳税人为居民提供必需生活物资快递收派服务取得的收入,免征增值税。

受地产销售低迷影响,5月土地和房地产相关税收增速继续下滑。5月契税同比为-31.2%,相比于上月的-43.4%有所缩窄;土地增值税同比为-40.5%,相比于上月的-31.7%继续扩大;房产税、城镇土地使用税则逐步修复,增速由负转正。

5月疫情形势趋于稳定,复工复产逐步推进,个税、企业所得收入增速逐步修复。5月企业所得税同比增速为0.3%,相比上月上行1.6个百分点;个人所得税同比增速为-5.7%,相比上月上行3.8个百分点。

政府性基金预算:土地出让金收入下滑是主因

5月土地和房地产市场景气度延续疲弱,但相关财政收入降幅有所缩窄。5月政府性基金预算收入同比增速为-19.2%,相比上月缩窄15.1个百分点。其中,中央政府性基金收入同比增速为39.1%,相比上月上行29.8个百分点;地方本级政府性基金收入同比增速为-22.2%,相比上月上行14.1个百分点;国有土地使用权出让收入同比增速为-24.0%,相比上月上行13.8个百分点。

土地出让金下滑主要受到疫情与地产销售景气偏弱的影响,6月以来土拍市场已逐步恢复。6月8日,上海首批次集中供地收官,此次推出的36宗涉宅用地全部成交,共获土地出让金834.7亿元。

近期地产调控放松持续推进,三季度有望企稳。3月以来房地产调控政策调整,逐渐从三四线城市延伸至强二线城市,且二线城市开始触及限购、限贷、限售等调控深水区,例如哈尔滨取消限售、武汉四大远城区全面取消限购、济南两区全面取消限购、济南二套房首付比例降至4成。二线城市“四限”政策调控的政策依然有发力空间,我们认为,后续各地将根据房地产基本面企稳情况,进一步因城施策调整政策。

1.2 支出端:财政发力明显,财政支出提速

5月财政发力明显,其中一般公共预算支出增速由负转正,政府性基金预算支出增速也明显回升。5月一般公共预算支出增速为5.6%,相比上月上行7.6个百分点,其中中央本级财政支出增速为3.5%,地方财政支出增速为6.0%;政府性基金预算支出增速为24.0%,相比上月上行11.5个百分点。

一般公共预算支出:债务付息支出是主要贡献项

从一般公共预算支出的结构来看,债务付息支出增速大幅提升是本月财政支出增速转正的主因。具体来看,5月一般公共预算支出增速从高到低分别为:债务付息、科学技术、卫生健康、基建、教育、文化旅游体育与传媒、社会保障和就业,对应增速为45.7%、13.2%、11.8%、6.0%、2.6%、0.4%、-3.8%。其中债务付息支出贡献最大,5月债务付息对财政支出的同比拉动率为0.44个百分点;基建支出贡献次之,5月同比拉动率为0.24个百分点;紧接着是卫生健康支出,5月同比拉动率为0.17个百分点。

从基建内部来看,5月一般公共预算的基建类支出重心向交通运输明显倾斜。5月基建类支出增速为6.0%,相比上月的2.4%回升了3.6个百分点,但仍低于今年3月份的8.5%。其中,交通运输支出增速为29.6%,相比上月上行37.3个百分点;节能环保、城乡社区事务支出降幅收窄;农林水利支出增速为8.6%,相比上月回落19.7个百分点。

政府基金预算支出:专项债发行提速,土地支出降幅缩窄

5月政府性基金支出同比增长24.0%,大幅高于4月的12.5%。根据以收定支原则,专项债资金加快发行与使用,是推动政府性基金支出大幅提速的原因。此外,尽管土地出让收入降幅仍然高达24%,但与国有土地使用权出让金收入安排的支出增速降幅缩窄至-1.4%,可能与地方留存资金加快使用有关。

1-5月专项债发行规模已超过2万亿,占全年计划的56%,发行节奏基本持平于2020年。一季度专项债发行进度创历史新高,为财政靠前发力储备资金,进入4月后,受疫情影响,专项债发行节奏有所放缓,4月仅发行1038亿元,但进入5月中旬后,随着各地疫情形势稳定,专项债发行再度加速,5月发行6320亿元,为今年以来单月最高发行规模。

5月30日,财政部表示,省级财政部门要抓紧调整专项债券发行计划,确保今年新增专项债券在6月底前基本发行完毕,力争在8月底前基本使用完毕。截至6月20日,全国新增专项债发行6300亿,已达到全年发行计划的73%,按照财政部发行规划,预计6月下旬发行会继续提速。

从专项债资金投向来看,1-5月,用于基建比重达到66%,高于2021年全年的59%,其中投向市政产业园区、农林水利的比重明显增多。1-5月,专项债投向市政产业园区比重为32%,高于2021年全年的28%;投向农林水利的比重为9%,高于2021年全年的6%。

5月31日,国常会提出,在前期确定的交通基础设施、能源、保障性安居工程等9大领域基础上,适当扩大专项债券支持领域,优先考虑将新型基础设施、新能源项目等纳入支持范围。

1.3 财政收支矛盾增大,亟待增量资金扶持

整体来看,5月财政收支不平衡的压力有所增大。具体来看,5月财政收入进度仍然偏弱,支出进度已基本持平于往年同期。目前来看,疫情导致财政收支缺口扩大,较年初预算有一定差距,上半年地方财政尚有留存资金与专项债的支持,下半年随着专项债发行完毕,8月底基本完成使用之后,地方政府面临的财政资金缺口将有所加大,亟需增量资金的扶持。

当前,财政收支矛盾不断突出下,市场主要关注三个核心问题:

第一,全年财政资金缺口有多大?

我们认为,相较于年初预算,今年财政资金缺口预计介于1-2万亿之间。由于疫情常态化防控以及经济增速放缓,地方政府面临较大的财政收支平衡压力,考虑到今年经济增长预期下修、土地出让收入超预期回落、以及地方政府增加的抗疫支出,我们调整今年财政实际收入和支出情况,结果显示,财政资金缺口接近1.5万亿。其中,政府性基金预算资金缺口接近8000亿元,一般公共预算资金缺口超6000亿元。

但从实际情况来看,增量工具已在逐步推出,可补足部分财政资金缺口。若经济如期修复,未来进一步调整财政预算的概率在下降。目前来看,6月1日,国常会明确提出,今年增加8000亿元政策性银行贷款,主要用于补充基建资金来源,基本上补足因土地出让收入下滑导致的资金缺口。

同时,财政部提出,通过提前使用计划纳入2023年政府性基金预算的4000亿元资金,用于补充一般公共预算,基本弥补财政减收的部分,若未来抗疫支出随着疫情形势好转逐步减少,也有助于缓解财政压力。

第二,存量的财政政策如何有效落地?

首先,按照财政部计划,今年新增专项债券要确保在6月底前基本发行完毕,力争在8月底前基本使用完毕。截至6月20日,全国新增专项债的发行进度达73%,要完成计划发行目标,6月下旬仍需提速。此外,专项债要在8月底前使用完毕,后续要紧盯专项债项目落实实施情况;

其次,今年出台的新增留抵退税总额达1.64万亿元。6月10日,国家税务总局表示,4月1日—6月9日,税务部门完成新增退税14250亿元,再加上一季度继续实施此前出台的留抵退税老政策1233亿元,已累计有15483亿元退税款退到纳税人账户。

第三,后续还有哪些增量政策可能会推出?

6月以来,为缓解地方财政压力,已有“8000亿元政策性银行贷款”和“提前使用计划纳入2023年政府性基金预算的4000亿元资金”等增量政策相继推出,可在一定程度弥补财政资金缺口。但相比于我们估算的1.5万亿资金缺口,仍需其他增量政策的扶持。

后续增量政策有哪些?提前下达专项债,发行特别国债,以及调整财政预算。我们认为年中调整财政预算的概率不大,更有可能的方式是通过加大盘活存量资金、提前下达专项债等形式,根据经济形势变化,灵活调整财政资金安排。

二、海外观察

2.1 金融与流动性数据:各国国债收益率同步上行

美国10年期国债收益率上行。截至6月16日,美国10年期国债收益率为3.28%,较上周上行13BP,其中通胀预期较上周下行14BP,实际收益率为0.66%,较上周上行27BP。法国10年期国债收益率上行15BP至2.24%,德国10年期国债上行36BP至1.76%(6月15日),日本10年期国债上行1BP至0.27%,英国10年期国债上行12BP至2.52%(6月14日)。

美国10y-2y国债收益率利差小幅上行。本周美国10年期和2年期国债期限利差为0.14%,较上周上行5BP。美国AAA级企业期权调整利差较上周下行1BP,为0.65%,美国高收益债期权调整利差较上周上行31BP至4.82%。

2.2 全球市场:全球股市多数下跌,大宗商品多数收跌

全球股市多数下跌,俄罗斯股市收涨。本周(6月13日至6月16日)美国股指全面下跌,纳斯达克指数、标普500、道琼斯工业指数分别下跌6.12%、6.00%、4.67%。欧洲股市也多数下跌,法国CAC40、德国DAX、英国富时100、意大利富时MIB分别下跌4.87%、5.08%、3.72%、3.64%,俄罗斯RTS指数涨幅达3.78%。亚洲股市多数收跌,恒生指数下跌4.41%,韩国综合指数下跌5.57%,日经225下跌5.01%。上证指数微涨0.02%。

大宗商品价格多数收跌,焦煤、焦炭、铜、锌、铝等期货价格均下跌,农产品价格普遍上涨。其中DCE焦炭、DCE焦煤、NYMEX RBOB汽油、LME铝、SHFE螺纹钢、DCE铁矿石、LME铜、LME锌、ICE布油、COMEX黄金分别下跌8.95%、8.89%、6.63%、6.00%、5.99%、5.14%、3.28%、2.68%、2.38%、0.83%。除大豆外,农产品普遍上涨,CBOT小麦、CBOT玉米分别上涨0.70%、1.88%,CBOT大豆下跌2.12%。

2.3 央行观察:美联储公布加息75bp

美联储公布加息75bp。6月16日,美联储公布最新利率决议,将联邦基金利率目标上调75bp至1.5%-1.75%区间。这是美联储自1994年以来单次最大幅度加息。美联储主席鲍威尔表示:“FOMC正在迅速将利率上调至更正常的水平,希望在年底前将利率维持在3%-3.5%的紧缩性水平,并坚定致力于通胀回落至2%水平。但大宗商品价格的波动可能会使美联储失去软着陆的可能性。”

欧洲央行公布新欧债危机应对措施。6月16日,欧洲央行召开特别会议,讨论应对新欧债危机的措施,并在会后宣布对即将到期的新冠疫情期间启动的紧急计划(PEPP)投资组合进行再投资,以帮助负债较多的国家。欧洲央行还将开发“反分裂”的新工具,以应对欧元区南北国家之间过大的利差。此外,预计将从七月开始提高其指导利率,以应对目前欧洲主权债务市场及近期通胀问题。

日本央行宣布继续维持超宽松货币政策。6月17日,日本央行宣布,将基准利率维持在历史低点-0.1%,预计短期和长期政策利率将维持在“目前或更低”水平,并谨慎关注金融和外汇市场走势及其对日本经济活动和物价的影响。日本央行将继续实施定量和定性宽松(QQE),将通过控制收益率曲线(YCC)来实现2%的价格稳定目标。

2.4 海外政策:欧盟四国支持乌克兰加入欧盟

俄罗斯表示已准备好重启俄乌和谈。6月16日,俄乌谈判俄方代表团团长梅金斯基表示,俄罗斯已经准备好重启与乌克兰展开和谈,但尚未收到乌克兰对这项最新提议的回应。他还表示,美国五角大楼和国务院影响了乌克兰中断俄乌谈判的决定。在乌克兰访问的法国总统马克龙表示,乌克兰应自主开展与俄罗斯的谈判。这一过程中法国和德国均无法代替乌克兰。

欧盟四国领导人访乌,支持乌克兰加入欧盟。6月16日,乌克兰总统泽连斯基会见了到访的法国、德国、意大利和罗马尼亚领导人。法国总统马克龙会后表示,法国、德国、意大利和罗马尼亚四国已经达成一致,给予乌克兰欧盟候选国地位。对此,俄罗斯常驻联合国代表涅边贾表示,乌克兰加入欧盟不符合俄罗斯利益,同时欧盟国家不属于俄罗斯将与其发展关系的对象。

东盟-印度特别外长会在新德里召开,会议同意加强战略伙伴关系。6月16日,为期两天的东盟-印度特别外长会在印度新德里召开。会议同意进一步加强和深化东盟-印度互惠互利的战略伙伴关系,通过利用现有东盟主导的相关机制,在政治、安全、经济、社会文化和发展合作等各个领域深化合作。印度将通过增加与东盟国家的经济接触来提升其在该地区的影响力。

美白宫新闻秘书称政府将与石油公司举行会议以帮助降低燃油价格。6月16日,美国白宫新闻秘书卡琳·让-皮埃尔在当日简报会上表示,美国政府正在努力敲定能源部官员与石油公司之间的会议,该会议可能在未来几天内举行。她表示,拜登愿意用任何合理方式帮助提高炼油厂的产能,以帮助降低燃油价格,并将就此听取石油公司的意见,但目前尚不确定他本人是否会出席会议。

三、国内观察

3.1 上游:原油、铜价环比上涨,焦煤、铝价环比下跌

原油价格环比上涨,环比增幅缩窄。2022年6月以来,WTI原油价格环比上涨8.76%,增幅相对上月扩大1.26个百分点,最新月均价格为118.83美元/桶;布伦特原油价格环比上涨7.49%,增幅扩大1.78个百分点,最新月均价格为120.34美元/桶。

动力煤均价环比上涨,焦煤价格环比下跌。6月以来,动力煤均价环比上涨4.37%,增幅扩大3.35个百分点;焦煤均价环比下跌6.41%,跌幅扩大3.81个百分点。

铜价环比上涨、铝价环比下跌,铜、铝库存同比下降。2022年6月以来,铜价环比上涨0.99%,环比由负转正;库存同比下降19.53%,同比由正转负。铝价环比下跌5.78%,跌幅缩窄7.43个百分点;库存同比下降73.65%,降幅扩大3.3个百分点。

3.2 中游:螺纹钢价格和水泥价格指数均环比下跌

螺纹钢价格环比下跌。2022年6月以来,螺纹钢价格环比下跌2.45%,跌幅相对上月缩窄1.5个百分点;螺纹钢库存同比上涨12.2%,增幅相对上月扩大7.41个百分比,钢坯库存同比上涨111.6%,增幅扩大106.25个百分点。

水泥价格指数环比下跌。2022年6月以来,全国水泥价格指数环比下跌5.14%,跌幅扩大0.58个百分点;华北、东北、华东、中南、西北以及西南各区价格指数环比分别为:-1.91%、-1.15%、-10.63%、-4.9%、-1.81%以及-1.11%。

3.3 下游:商品房成交面积跌幅扩大,猪价环比上涨,菜价、水果价格环比下跌

商品房成交面积跌幅扩大。2022年6月以来,商品房成交面积同比下跌56.7%,跌幅扩大6.68个百分点,其中,一线、二线、三线城市商品房成交面积同比分别为:-46.0%、-62.6%以及-52.8%,同比变动幅度分别为-2.8、-9.6以及-5.5个百分点。

土地供应面积同比上行。2022年6月以来,百城土地供给面积同比上涨8.3%,同比由负转正,溢价率4.61%,溢价率较上月上行了1.19个百分点。

猪价环比上涨,菜价、水果价格环比下跌。2022年6月以来,猪肉价格环比上涨1.08%至21.07元/公斤,增幅相对上月缩窄11.21个百分点,蔬菜价格环比下跌8.28%至4.04元/公斤,跌幅缩窄8.56个百分点,水果价格环比下跌0.88%至7.35元/公斤,跌幅扩大0.35个百分点。

乘用车日均零售销量同比跌幅收窄。2022年6月以来,乘用车日均零售销量同比减少7.15%,跌幅缩窄7.55个百分点。批发销量同比由正转负,由上月的1.66%转负为-5.72%。

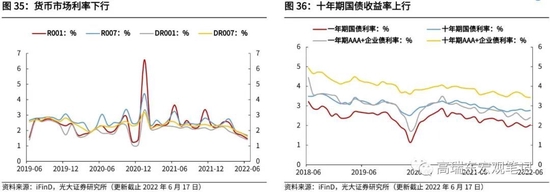

3.4 流动性:货币市场利率下行,十年期国债收益率上行

货币市场利率下行,债券市场利率下行。2022年6月以来,R001较上月末下行23bp至1.47%,R007较上月末下行16bp至1.68%,DR001较上月末下行16bp至1.41%,DR007较上月末下行23bp至1.61%。一年期国债利率较上月末上行11bp至2.03%,十年期国债利率较上月末上行3bp至2.77%,一年期AAA+企业债利率较上月末上行12bp至2.41%,十年期AAA+企业债利率较上月末下行3bp至3.43%。

3.5 国内政策:国常会推出支持民间投资的具体措施

工信部等五部门发布《关于推动轻工业高质量发展的指导意见》。6月17日,工信部等五部门印发《关于推动轻工业高质量发展的指导意见》,明确到2025年,轻工业综合实力显著提升,占工业比重基本稳定,扩内需、促消费的作用明显,服务构建新发展格局、促进经济社会高质量发展的能力增强。提出强化科技创新战略支撑、提升产业链现代化水平、深入推进绿色低碳转型等要求。

习近平同俄罗斯总统普京通电话。6月15日,国家主席习近平同俄罗斯总统普京通电话。习近平指出,今年以来,面对全球性动荡变革,中俄关系保持良好发展势头。两国经贸合作稳步推进,黑河-布拉戈维申斯克公路桥实现通车,打通一条两国互联互通的新通道。中方愿同俄方推动双边务实合作行稳致远。中方愿同俄方继续在涉及主权、安全等核心利益和重大关切问题上相互支持。

国务院常务会议推出支持民间投资和推进一举多得项目的措施。6月15日,国务院总理李克强主持召开国务院常务会议,部署支持民间投资和推进一举多得项目的措施,更好扩大有效投资、带动消费和就业。措施包括确定阶段性缓缴中小微企业职工医保单位缴费,加力支持纾困和稳岗,决定开展涉企违规收费专项整治,部署缓缴行政事业性收费等。

人民银行、水利部召开金融支持水利基础设施建设工作推进会。6月13日,人民银行、水利部联合召开金融支持水利基础设施建设推进工作电视电话会议,部署进一步做好水利建设金融服务,助力稳定宏观经济大盘。会议指出,要深刻认识水利建设的重要意义,聚焦水利建设重点领域做好金融服务,各金融机构要找准定位、创新产品、依法合规,切实加大对水利项目的金融支持力度。

四、下周财经日历

五、风险提示

疫情形势变化超预期,政策落地不及预期。

责任编辑:卫晓丹

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)