【广发策略】部分债券违约,A股市场怎么看?——周末五分钟全知道(5月第4期)

戴康、俞一奇

广发策略研究

● 个别信用风险事件不构成利率变化的核心要素

近期信用违约事件对债券类资产造成赎回压力,短期对利率上行产生小幅助推,信用利差走阔。但利率仍主要取决于国内经济基本面、国际油价、美债收益率及国内政策的综合考虑,信用事件并非决定性的核心因素。

● 风险扩散更可控,本轮债券违约对风险偏好的压制更为温和

不同于此前,本次信用风险既非在经济高波动下行、企业盈利式微的宏观环境下,也非以国企、城投等为主。而是以信贷受限的民企为主,处于去杠杆的政策周期之下,融资收紧的节奏可调整性强,且当前经济增长韧性被不断验证,为信用基本面提供有力支撑,因此信用违约大幅扩散的风险可控,对于风险偏好的压制作用较为温和。

● 融资偏紧对企业经营的负面影响将逐步缓和

18Q1财报显示A股多数板块筹资现金流较去年同期大幅下行,反映了融资环境偏紧对企业经营活动已经产生实质影响,也让市场对企业后续盈利状况产生担忧。当前融资收紧的节奏更多取决于政策把控,尽管去杠杆大方向不变,但为防止信用风险扩散,前期实体去杠杆的节奏或将迎来缓和,企业筹资可环比改善,盈利韧性持续。

● 信用风险导致市场对高杠杆公司信心不足,但杠杆率非唯一衡量指标

A股市场在融资环境偏紧、信用风险事件发生时,整体表现与信用风险事件的相关性不强,但从个股涨跌来看,对高杠杆公司的信心会下降。M2增速在10%以下或成为常态,谨慎对待前期加杠杆仅实现规模扩张却未盈利增强的“做大但未做强”高杠杆公司,但对于1)筹资经营能力对高财务杠杆有强支撑;2)需求较旺带动当前产能扩张杠杆上行;3)行业属性高杠杆但具备相对融资成本优势的龙头等,宜区别对待而非一概谨慎。

●慢牛格局中的折返跑,再均衡

5/19中美就经贸磋商发表联合声明,贸易摩擦暂告段落,风险偏好压制减轻,后续关注具体细则对行业影响。三重预期差中第一重:盈利韧性、信用缓和正得到印证;第二重货币修正、利率小幅回升也逐步体现;第三重风险偏好修正将随中美贸易摩擦的缓和而演绎。建议优先配置增量资金倾斜、调整充分的大周期(地产/建材/航空),战略配置供需共振、产能扩张的大众消费(医药/旅游/零售),成长挖掘α景气度与估值匹配(军工/光伏)。主题建议重点关注环保大会政策受益领域:污水处理、新能源、乡村振兴。

● 风险提示:

去杠杆力度超预期;基建下行压力超预期;外部经济环境变化超预期;美债收益率上行速度过快造成利率抬升压力超预期。

报告正文

1本周策略观点

本周值得关注的变化有:1、2018年4月份,规模以上工业增加值同比实际增长7.0%,比3月份加快1.0个百分点。环比增长0.61%。1-4月份,规模以上工业增加值同比增长6.9%。1-4 月份,全国固定资产投资(不含农户)154358亿元,同比增长7%,增速比1-3月份回落0.5个百分点。4月份,社会消费品零售总额28542亿元,同比名义增长9.4%。1-4月份,社会消费品零售总额118817亿元,同比增长9.7%。2、本周公开市场操作净投放(含国库现金)5660亿元资金。3、大宗商品方面,WTI本周涨0.63%至69.10美元/桶,Brent涨2.00%至78.72美元/桶。4、2018年4月发电量同比增长6.90%,较前值上涨4.80%。

自2018年以来,债券市场违约事件频发,本轮债券违约涉及多家上市公司,由于上市公司通常拥有良好的信用资质,属于融资排序中的优先分类,此次违约也让投资人对于融资环境紧张影响企业后续经营和盈利的担忧升温。此次债券违约事件对于A股市场的影响,在企业盈利、贴现率、风险偏好上各有何体现?

本周我们着重谈谈对近期市场的看法——

1. 近期信用违约事件频发对债券类资产造成赎回压力,短期内或对利率上行产生小幅助推作用,低信用评级的资产面临较大压力,信用利差走阔。但利率仍主要取决于国内经济基本面、国际油价、美债收益率以及国内政策的综合考虑,信用事件并非决定性的核心因素。截至2018年5月18日,2018年共发生债券违约事件17起,涉及10家发行主体,违约规模145亿,同主体未到期债券存量规模480亿。此外,还涉及5月初盾安控股公告称存在流动性压力、5月14日华信公告称17沪华信SCP002到期兑付存不确定性等风险事件。受此影响,债券市场近期信用利差走阔,或可体现债市投资人的风险偏好下行以及对信用债需求的压制。但对于股票股票市场而言,DDM模型中的贴现率仍主要取决于国内经济的基本面、国际形势、相对利差、以及政策调控需求等,近期频发的信用违约事件或在债券交易的买卖盘上对利率形成短期的抬升压力,但并非核心决定因素。

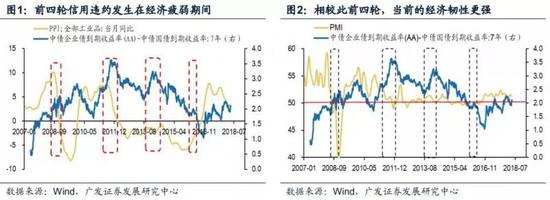

2.不同于以往,本次信用风险的发生,既非在经济高波动下行、企业盈利式微的宏观环境下,也非以国企、城投等为主。本轮信用风险事件以信贷受限的民企为主,处于去杠杆的政策周期之下,节奏可调整性强,且当前的经济增长处于韧性之中并被不断证明,为信用基本面提供支撑,因此信用违约大幅扩散的风险相对可控,对于风险偏好的压制作用较为温和。信用利差走阔通常的原因是信用债供给增加或信用风险担忧上升。回顾近10年,债市发生过4次信用风险形成明显扰动的情况:

(1)2008年下半年,受信用事件负面影响,叠加经济的悲观预期,信用利差走阔。

(2)2011年4月滇公路(云南省公路开发投资有限公司)贷款兑付出现问题,6月市场传言上海某城投公司出现兑付延期。市场对城投≈“刚兑”的投资认知受到冲击,信用风险担忧上行并表现在三季度的市场上。

(3)2013年5月起,利率上行+非标投资挤压债券需求+经济下行违约风险担忧上升再次导致信用利差走阔。2014年3月4日,超日太阳能公告称,“11超日债”本期利息将无法于原定付息日2014年3月7日按期全额支付,正式宣告违约,成为2000年来国内首例实质违约的公募债券。但随后一个月流动性环境转为宽松,债券压力缓解。

(4)2016年3月,东北特钢成为首例地方国企公募债违约,此外中城建、川煤炭也出现了违约,而中铁物资等出现风险事件。

不同于前几轮信用违约频发期间的经济状况:2008年经济探底、2011年经济二次探底,以及2014年-2016年期间的企业盈利式微,导致信用事件发生后市场对于企业的后续盈利以及现金流状况并不乐观。而违约主体中首次出现国企、城投等,进一步加剧了对市场信心的打击。本轮信用违约的背景:1)经济和企业盈利韧性被不断证明,为信用基本面提供支撑;2)违约企业以信贷受限的民企为主;3)在前几年流动性宽松时债券大量发行导致2018年到期债务规模较大;4)处于外部流动性收紧的去杠杆政策周期,节奏可把控程度更强。因此,相较于此前的信用违约事件,本轮信用违约事件大幅扩散酿成系统性风险的概率较低,对市场的风险偏好压制也更为温和。

3. 去杠杆大方向不变,但节奏可调,后续信用环境或将边际缓和。融资偏紧对企业经营的影响可能迎来改善。4月央行宣布定向降准、4月的社会融资增速企稳、此外监管层也不断表达改善实体企业融资环境的意愿,后续信用环境或将边际改善。但政策韧性持续,因此难言大幅宽松。以上市公司筹资活动现金流净额占营业收入比重为指标,2018年一季度A股上市公司大多数板块的筹资现金流较去年同期大幅下行,反映了融资环境偏紧对企业经营活动的影响。整体偏紧的信贷环境也让市场对于企业的后续盈利产生担忧。当前信贷收紧的节奏更多取决于在去杠杆背景下的政策把控,监管定力之下大基调难以转向,但信贷收紧对实体经济经营的负面作用逐步体现,前期的实体去杠杆节奏或将迎来一定缓和。央行在5月11日发布的一季度货币政策执行报告中,将以往“稳增长、去杠杆、防风险”的表述调整为“稳增长、调结构、防风险”,此举并不意味着货币政策的转向,但表明了监管层也希望将去杠杆副作用降至最小的态度。后期融资紧张边际缓和后,对企业经营的负面影响或也将迎来环比改善。

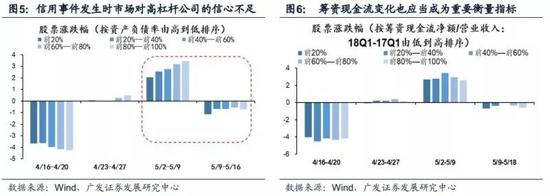

4. 在融资环境偏紧、信用风险事件发生时,A股市场整体表现与信用风险事件的相关性不强,但在个股偏好上或对高杠杆公司的信心不足。杠杆率的衡量更多在个股层面而非行业层面。与以往债券违约不同,近期债券违约出现多家上市公司的身影,如富贵鸟、神雾环保、凯迪生态、中安科(原中安消)等,此外还有下涉两家上市公司的盾安集团也陷入信用风险事件。以对市场影响较大的盾安集团事件为例,从5月初事件发酵到5月9日10亿元的“17盾安SCP008”如期兑付事件暂告段落,A股市场的整体涨跌与此相关性不强。以筹资活动产生的现金流量净额/营业收入在2018Q1和2017Q1的差值反应企业的筹资现金流变化状况,我们发现期间A股公司的行情表现未与该指标呈现明显相关。但若以杠杆率为指标衡量,则发现在事件爆发后的两周内,个股的涨跌幅情况与公司杠杆率呈现了较强相关性,即高杠杆的公司走势偏弱,相对而言事件发生前期的个股走势则与杠杆率相关性不强。大型企业、上市公司通常是融资市场中的强信用者,在获取资金的排序中位置相对靠前,本轮出现的上市公司或大型企业集团的信用风险,导致投资人对杠杆率的敏感度增加,在当前整体融资偏紧的大环境下对高杠杆的企业信心不足。此外我们用申万各二级子行业的整体杠杆率和其在信用风险事件期间的行情走势进行比较,发现两者的相关性不强,说明投资人对于杠杆率的衡量在个股层面多于行业层面。

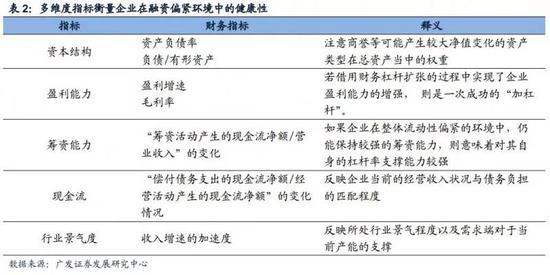

5. 尽管我们预期后续信用环境将边际缓和,但去杠杆仍在进行中,因此难言大幅宽松,M2增速在10%以下或成为常态。在衡量企业在后续环境中的发展状况时,杠杆率不是唯一指标。过去流动性宽松的环境中,举债扩张乃人之常情,后续应谨慎对待的是那些加杠杆仅实现了规模扩张却未实现盈利能力增强的“做大但未做强”高杠杆公司,除杠杆率之外,资本结构、现金流、盈利能力、筹资能力、以及收入与负债匹配等均是重要的参考指标。此外,资产中商誉等可能产生较大净值变化的资产占整体资产权重也应作为辅助参考指标。因此,对于1)杠杆率虽然高,但是盈利能力强、筹资能力优秀的公司,即经营能力对高财务杠杆有较强支撑的企业;2)收入增速加快行业景气度高,下游需求旺盛对当前产能投入提供支撑的供需两旺行业;3)所处行业自带高杠杆属性,但在后续环境中可进一步突显龙头效应、体现融资成本优势的行业龙头公司,宜区别对待而非一概谨慎。

6. 慢牛格局中的折返跑、再均衡。5月19日中美就经贸磋商发表联合声明,中美贸易摩擦暂告段落。根据对美日贸易摩擦的经验研究(0422报告:《贸易摩擦:透过日股看A股——同与不同系列之一》),贸易摩擦对大盘影响有限,但谈判取得进展将减轻风险偏好的压制。直接和间接受影响行业会迎来不同的相对收益走势,后续关注具体政策的出台以及在行业层面的影响。此前我们所提的三重预期差中,第一重预期差:企业盈利有韧性、信用不会过紧正在得到印证;第二重预期差:货币中性修正、利率小幅回升也逐步体现,4月中下旬以来10年期国债到期收益率回升20个BP;第三重预期差:风险偏好修正,将随中美贸易摩擦的缓和而进一步演绎。因此维持慢牛格局中:折返跑、再均衡的观点。建议优先配置增量资金倾斜、调整充分的大周期(地产/建材/航空),战略配置供需共振、产能扩张的大众消费(医药/旅游/零售),成长挖掘α景气度与估值匹配(军工/光伏)。主题建议重点关注第八次全国环保大会政策受益领域,包括污水处理、新能源、乡村振兴等。

2

本周主要变化

2.1 中观行业

下游需求

房地产:Wind30大中城市成交数据显示,截至2018年05月17日,30个大中城市房地产成交面积累计同比下跌23.76%,相比上周的-23.82%有所回升,30个大中城市房地产成交面积月环比上升7.30%,月同比下降23.55%,周环比下降10.92%。国家统计局数据,1-4月房地产新开工面积5.18亿平方米,累计同比上涨7.34%,相比上期增速下降2.34%,4月单月新开工面积1.72亿平方米,同比上涨2.90%;1-4月全国房地产开发投资30592亿元,同比名义增长10.31%,相比上期增速下降0.05%,4月单月新增投资同比名义增长10.20%;1-4月全国商品房销售面积4.22亿平方米,同比增长1.29%,相比上期增速减缓2.34%,4月单月新增销售面积同比下降4.09%。

汽车:乘联会数据,5月第2周乘用车零售销量同比上升9.5%,较5月第1周的-25%有所上升。中国汽车工业协会数据,4月商用车销量40.4万辆,同比上升12.99%;乘用车销量191.4万辆,同比上升11.16%。

港口:4月沿海港口集装箱吞吐量为1836.23万标准箱,高于前值1755.77万标准箱,同比上涨5.81%。

中游制造

钢铁:超低排放标准大幅提高强化环保高压态势,社会库存继续去化,预计短期钢价以稳为主。本周钢材价格涨跌互现,螺纹钢含税均价本周跌0.40%至4018.00元/吨,冷轧含税均价涨0.70%至4592.00元/吨。本周钢材总社会库存下降4.64%至1212.36万吨,螺纹钢社会库存减少6.93%至607.19万吨,冷轧库存跌0.22%至112.99万吨。本周钢铁毛利率涨跌互现,螺纹钢跌0.74%至26.68%,冷轧涨0.01%至19.87%。截止5月18日,螺纹钢期货收盘价为3631元/吨,比上周下跌1.20%。4月粗钢产量7669.80万吨,同比上涨4.80%;累计产量28896.9万吨,同比上涨5.00%。

水泥:本周全国水泥市场价格环比小幅上涨0.1%。全国高标42.5水泥均价环比上周上涨0.08%至430.8元/吨。其中华东地区均价环比上周涨0.93%至462.14元/吨,中南地区跌0.75%至440.00元/吨,华北地区保持不变为396.0元/吨。

化工:化工品价格和价差涨跌相当。国内尿素涨0.66%至1962.86元/吨,轻质纯碱(华东)保持不变为2050.00元/吨,PVC(乙炔法)跌0.78%至6928.71元/吨,涤纶长丝(POY)涨0.05%至9330.00元/吨,丁苯橡胶跌0.44%至13071.43元/吨,纯MDI涨0.12%至28928.57元/吨,国际化工品价格方面,国际乙烯跌0.48%至1185.00美元/吨,国际纯苯涨1.37%至875.50美元/吨,国际尿素稳定在215.00美元/吨。

发电量:4月发电量同比增长6.90%,较前值上涨4.80%。

上游资源

煤炭与铁矿石:本周铁矿石价格保持稳定,铁矿石库存下降,煤炭价格上涨,煤炭库存增加。国内铁矿石均价上涨至554.29元/吨,太原古交车板含税价稳定在1540.00元/吨,秦皇岛山西混优平仓5500价格本周涨1.61%至601.20元/吨;库存方面,秦皇岛煤炭库存本周增加7.77%至541.00万吨,港口铁矿石库存减少0.76%至15756.47万吨。

国际大宗:WTI本周涨0.63%至69.10美元/桶,Brent涨2.00%至78.72美元/桶,LME金属价格指数跌0.40%至3330.50,大宗商品CRB指数本周跌0.00%至203.69;BDI指数本周跌11.35%至1305.00。

2.2 股市特征

股市涨跌幅:上证综指本周涨0.95%,行业涨幅前三为采掘(4.20%)、农林牧渔(2.84%)和食品饮料(2.83%);涨幅后三为钢铁(-1.26%)、计算机(-1.29%)和电气设备(-1.61%)。

动态估值:本周A股总体PE(TTM)从上周17.75倍上升到本周17.86倍,PB(LF)从上周的1.87倍上升到本周1.88倍;A股整体剔除金融服务业PE(TTM)从上周26.22倍上升到本周26.44倍,PB(LF)从上周2.36倍上升到本周2.38倍;创业板本周PE(TTM)从上周58.76倍下降到本周58.66倍,PB(LF)维持在上周的3.97倍;中小板本周PE(TTM)从上周35.25倍上升到本周的35.33倍,PB(LF)从上周的3.22倍上升到本周的3.23倍;A股总体总市值较上周上升0.62%;A股总体剔除金融服务业总市值较上周上升0.85%;必需消费相对于周期类上市公司的相对PB由上周的2.05倍上升到2.08倍;创业板相对于沪深300的相对PE(TTM)从上周4.49倍下降到本周4.44倍;创业板相对于沪深300的相对PB(LF)从上周的2.57倍下降到本周2.55倍;本周股权风险溢价从上周的0.13%下降到本周0.07%,股市收益率从上周的3.90%下降到3.78%。

基金规模:本周新发股票型+混合型基金份额为53.90亿份,上周为44.68亿份;本周基金市场累计份额增加45.43亿份。

融资融券余额:截至5月17日周四,融资融券余额9893.89亿,较上周上升0.45%。

限售股解禁:本周限售股解禁775.62亿元,预计下周解禁387.35亿元。

大小非减持:本周A股整体大小非净减持21.37亿,本周减持最多的行业是医药生物(-11.19亿)、家用电器(-8亿)、电子(-2.65亿),本周增持最多的行业是银行(2.29亿)、食品饮料(1.59亿)、有色金属(0.87亿)。

AH溢价指数:本周A/H股溢价指数下跌为122.06,上周A/H股溢价指数为122.39。

2.3 流动性

央行本周共进行了6笔逆回购,总额为4900亿元;共有2笔逆回购到期,总额为800亿元;共有一笔MLF投放,总额为1560亿元,公开市场操作净投放(含国库现金)5660亿元资金。截至2018年5月18日,R007本周上涨1.89BP至2.81%,SHIB0R隔夜利率上涨7.60BP至2.563%;长三角和珠三角票据直贴利率本周表现不一,长三角稳定在4.25%,珠三角稳定在4.30%;期限利差本周下跌11.89BP至0.64%;信用利差下跌9.16BP至1.43%。

2.4 海外

美国:周二公布美国4月零售销售环比0.30%,低于预期值0.40%和前值0.80%;周三公布美国4月新屋开工128.70万户,低于预期值131.00万户和前值133.60万户;美国4月工业产出环比0.70%,高于预期值0.60%,与前值持平。

欧元区:周二公布英国3月三个月ILO失业率4.20%,与预期值和前值持平;欧元区一季度GDP同比修正值2.50%,与预期值和前值持平;欧元区一季度GDP季环比修正值0.40%,与预期值和前值持平;欧元区3月工业产出同比3.00%,低于预期值3.60%,高于前值2.60%;欧元区3月工业产出环比0.50%,低于预期值0.60%,高于前值-0.90%;周三公布欧元区4月调和CPI同比终值1.20%,与预期值持平,低于前值1.30%。

日本:周一公布日本4月国内企业商品物价指数环比0.10%,与预期值持平,高于前值-0.10%;周二公布日本3月第三产业活动指数环比-0.30%,低于预期值-0.20%和前值0.10%;周三公布日本一季度实际GDP平减指数同比修正值0.50%,高于预期值0.30%和前值0.00%;日本一季度实际GDP季环比修正值-0.20%,低于预期值0.00%和前值0.10%;日本3月工业产出环比终值1.40%,高于前值1.20%;周五公布日本4月CPI同比0.60%,低于预期值0.70%和前值1.10%;日本4月CPI(除生鲜食品)同比0.70%,低于预期值0.80%和前值0.90%。

本周海外股市:标普500本周跌0.54%收于2712.97点;伦敦富时涨0.70%收于7778.79点;德国DAX涨0.59%收于13077.72点;日经225涨0.76%收于22930.36点;恒生跌0.24%收于31047.91。

2.5 宏观

经济数据:

4月份,规模以上工业增加值同比实际增长7.0%,比3月份加快1.0个百分点。环比增长0.61%。1-4月份,规模以上工业增加值同比增长6.9%。

1-4 月份,全国固定资产投资(不含农户)154358亿元,同比增长7%,增速比1-3月份回落0.5个百分点。其中,民间固定资产投资95449亿元,同比增长8.4%。

4月份,社会消费品零售总额28542亿元,同比名义增长9.4%。1-4月份,社会消费品零售总额118817亿元,同比增长9.7%。

3下周公布数据一览

下周看点:美国4月新屋销售(万户);美国4月成屋销售总数年化(万户);欧元区5月制造业PMI初值;英国4月核心CPI同比;日本5月制造业PMI初值;日本5月东京CPI(除生鲜食品)同比

5月21日周一:日本4月未季调商品贸易帐(亿日元);

5月22日周二:美国5月里士满联储制造业指数;

5月23日周三:美国4月新屋销售(万户);欧元区5月制造业PMI初值;英国4月核心CPI同比;英国4月CPI同比;日本5月制造业PMI初值;日本3月所有产业活动指数环比;

5月24日周四:美国4月成屋销售总数年化(万户);英国4月零售销售同比;英国4月核心零售销售同比;

5月25日周五:美国4月耐用品订单环比初值;英国一季度GDP同比初值;日本5月东京CPI(除生鲜食品)同比。

风险提示:

去杠杆力度超预期;基建下行压力超预期;外部经济环境变化超预期;美债收益率上行速度过快造成利率抬升压力超预期。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:张恒星 SF142

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)