2月26日,十年国债期货T1806大涨0.58%,十年国债170018下行2BP,十年国开170215下行6.75BP,债券市场迎来“开门红”。

“债市春天”到了吗?通过对2018年经济基本面、通胀水平、央行货币政策、监管政策、海外市场等五个方面进行分析,海清FICC频道认为,债券市场已经超调、配置价值凸显,而且监管冲击高峰已过,债券收益率将重回价值中枢,2018年最好、最确定性机会是利率债,重申“十年期国债3.8以上闭着眼睛买”!

分析指出五点核心理由为:2018年经济下行压力巨大,“高通胀”杞人忧天,货币政策边际变化、流动性拐点已至,监管对债市影响高峰已过、中美利差无法制约中国债市。

以下为全文:

还在怀疑“债市春天”到来吗?-债市第一多头重申“国债3.8以上闭着眼睛买”!

邓海清,“海清FICC频道”全球首席经济学家,人民大学客座教授;陈曦,“海清FICC”大资管频道研究员

2018年2月26日,十年国债期货T1806大涨0.58%,十年国债170018下行2BP,十年国开170215下行6.75BP,债券市场迎来“开门红”!

对此,作为“中国债市第一多头”,海清FICC频道感叹,还在怀疑“债市春天”到来吗?

我们通过对2018年经济基本面、通胀水平、央行货币政策、监管政策、海外市场等五个方面进行分析,再次重申:债券市场已经超调、配置价值凸显,而且监管冲击高峰已过,债券收益率将重回价值中枢,2018年最好、最确定性机会是利率债,重申“十年期国债3.8以上闭着眼睛买”!具体点评如下:

一、2018年经济下行压力巨大

海清FICC频道认为,2018年经济下行压力巨大,基本面并不支持4%的高利率水平,主要原因包括:

其一,对于社会消费而言,由于2017年消费贷明显走高,这意味着居民加杠杆程度明显,再叠加居民收入并没有相应大幅增加,居民消费存在“寅吃卯粮”的情况,2018年居民消费不可持续,面临下滑的可能性;

其二,对于房地产投资而言,由于政府对于房地产的调控态度明显,房价出现了持续低迷,以及房地产销售面积明显下滑,进而传导到房地产投资上来;

其三,2018年基建投资同样面临进一步下滑,主要原因在于:地方政府融资渠道受到限制、财政收入出现下滑、地方政府的考核机制出现调整,不再唯GDP论;

其四,由于环保限产因素进一步加强,导致经济的总量供给可能已经低于经济的潜在需求,这种过于“理想化”的行政调控手段可能会经济增长产生抑制,甚至对长期的经济供给都存在一定的不利影响,进而对经济形成的拖累;

其五,对于外部环境,2018年中国面临的外部环境是2008年金融危机以来的最恶劣局面,美股存在高度泡沫化风险,建立在货币超级放水上的全球经济复苏是尽管很性感、但是很脆弱,2018年中国面临的外部环境、外需对经济的支撑将远弱于2017年。

总体上,由于政府对经济增速的容忍度明显提高,以及货币政策和利率都存在偏紧和偏高的情况、政策层严监管政策,再叠加相对严峻的外部环境,2018年经济存在一定的下行压力,基本面并不支持4%的高债市利率水平。

二、“高通胀”杞人忧天

2018年通胀上行有顶,高通胀属于“杞人忧天”,通胀压力不会引起货币政策收紧。

关于CPI食品数据,通过对猪肉价格研究发现,猪肉价格并未出现市场预期的“猪周期”,在“猪周期”启动之前,猪肉价格上行导致通胀上行的可能性很低,随着猪肉供需价格性价格低位的情况下,CPI食品价格的上行幅度有限。

关于CPI非食品数据,随着医疗改革的结束,以及原油价格的大幅回落,CPI非食品并不会进一步上行,反而有可能面临回落的情况。2017年以来一直处于明显的高中枢水平,这主要是由于医疗改革对了非食品价格的一次性冲击,但随着医改的结束,以及非食品价格的高基数,未来CPI非食品的医疗面临下行。

同时,我们观察到2018年2月以来原油价格出现大幅的回落,WTI原油价格跌幅已经达到8%,,这有可能共同推动非食品价格的回落。

海清FICC频道预测,2018年全年CPI均值并不会超过2.5%,不会引发央行货币政策收紧。从央行政策态度、通货膨胀水平上看,“不松不紧”仍是货币政策的主基调。由于2018年CPI同比均值大概率在2-2.5%,高通胀的可能性极低,从历史经验来看,在CPI同比不超过2.5%的情况下,央行不会由于通胀压力而收紧货币。

三、货币政策边际变化,流动性拐点已至

2018年2月14日,央行发布四季度货币政策执行报告,对流动性表述出现了明显缓和的情况,其论据主要包括以下三点:

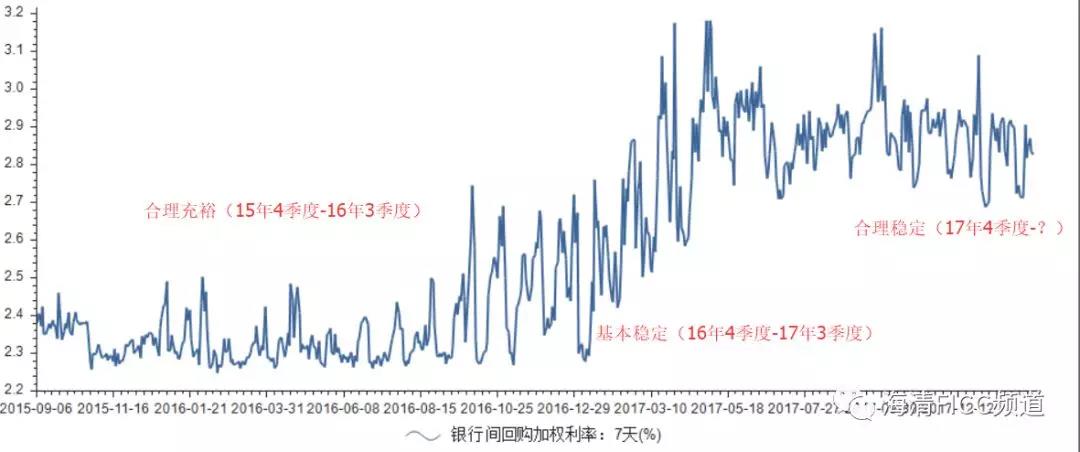

其一,对流动性表述从“基本稳定”到“合理稳定”。此次央行四季度货币政策报告中,提出“维护银行体系流动性合理稳定”,对比以往可以发现:2015年四季度-2016年三季度的提法是“合理充裕”、2016年四季度-2017年三季度的提法是“基本稳定”,从“合理充裕”到“基本稳定”再到“合理稳定”,表明货币政策边际拐点到来。

图1:流动性表述从“合理充裕”到“基本稳定”再到“合理稳定”

2015年四季度-2016年三季度货币流动性处于利率低中枢、低波动的情况,这一时期的表述是“合理充裕”;2016年四季度-2017年三季度货币流动性处于利率中枢逐步抬升、高波动的情况,这一时期的表述是“基本稳定”;2017年四季度以来利率中枢略微下行、波动幅度降低,反映出当前“银行体系流动性合理稳定”正好介于之前两个时期,较2016年四季度-2017年三季度时期出现了流动性的边际拐点,符合“合理稳定”的表述。

其二,四季度货币政策执行报告中“下一阶段主要政策思路”,着重强调了“综合考虑金融监管政策的宏观效应及对金融业态和市场运行格局的影响,加强监管协调,灵活运用多种货币政策工具组合,合理安排工具搭配和操作节奏,削峰填谷维护流动性合理稳定”。以往该部分更多地是强调了“流动性收紧去杠杆”的层面,但此次报告则更多突出了“流动性的稳定性与协调性”,反映出政策层对流动性态度的更为友好;

其三,2017年末,金融机构超额准备金率为2.1%,较2017年三季度超额准备金率大幅回升了0.8个百分点,尽管超储率回升存在季节性因素,但回升幅度高于季节性规律,这反映出了央行货币流动性投放的更为积极性,以及对市场流动性的更为呵护。

总体上,通过央行四季度货币政策执行报告,无论是对流动性表述从“基本稳定”到“合理稳定”、还是更多地强调“综合考虑金融监管政策的宏观效应及对金融业态和市场运行格局的影响”,以及超储率的跃升,均能反映货币政策已经出现边际拐点:虽然货币政策重回2015-2016年的偏宽松是不可能的,但2018年“紧货币”也没有可能性,流动性拐点已经出现。

四、监管对债市影响高峰已过

海清FICC频道分析认为,观察2017年10月以来的债券市场走势,这一轮债市大跌、利率大幅偏离价值中枢的主要原因在于“严监管”,严监管影响债券市场主要包括四个方面:

其一,MPA总量考核下,银行缺乏存款,优先配置信贷,导致债券配置额度被挤出;其二,同业严监管,“央行-同业-委外-债市”链条断裂;其三,大资管新规,银行理财净值法预期,担忧“理财亏损-赎回-卖债-债跌-理财亏损加剧-”循环;其四,新一届主政财经官员的政策预期不确定性,担忧“紧货币+严监管”双利空。

尽管严监管政策影响债券市场是通过上述四个方面,但是需要区分“严监管”和“严监管对债市的影响”。

海清FICC频道认为,“严监管”持续三年是大概率事件,但是“严监管对债市的影响”不可能持续三年,“严监管”导致的债市调整是冲击而非趋势。对于投资者,应当考虑的是预期差,即当前远超基本面的债券收益率是否已经price-in足够的“严监管”利空,如果答案是肯定的,那么债券市场就已经具有充分的配置价值。

目前来看,由于MPA考核和同业业务约束已经落地,银行已经按照最严的口径执行(未来收紧MPA指标和同业业务指标的可能性微乎其微),因此这两项因素应当已经完全price-in在债券收益率之中。

至于“大资管新规”落地,这或许是最大的潜在利空,但我们认为落地版本的“大资管新规”应当比11月版本更加友好。主要理由是,理财的体量30万亿,无论相对于GDP的83万亿,还是相对于银行体系的250万亿,不能简单地按照“阵痛可以忍一忍”的思路,忽视一刀切处置可能导致的“处置风险引发更大的风险”。

我们认为,监管层无意让理财风险一次性暴露,事实上也有更为平稳的过渡办法,这或许也是中央经济工作会议、刘鹤达沃斯论坛强调三年时间的原因。我们认为理财最终一定会打破刚性兑付,这一政策思路不可能动摇,但只要落地版本的“大资管新规”比11月更加友好,且确实能够实现平稳过渡,则债券市场就已经price-in了这一潜在利空,债券市场危险期已过,2018年债市迎来开门红!

五、中美利差无法制约中国债市

我们在《债市春暖花开:为何中国债市不应随美债起舞?》表示,中美利差是结果而不是原因,不能用来倒推中国国债收益率合理水平。2012年之前,中美利差均值为0%;2012年之后,中美利差均值1.2%,这实际上是中国债市收益率中枢不变、美债收益率由于量化宽松下台阶,导致的中美利差被动放大。

从中国与德国债券利差来看,结论更为明显,2009年之前10年中债-德债利差中枢为-0.5%,即德债收益率高于中债,而2012年欧债危机之后中债-德债利差中枢为3%,显然是由于欧央行采取QE、负利率等超常规货币政策导致中德利差被动拉大。

我们认为,随着美国、欧洲货币政策逐步正常化,中美、中德利差也将逐步收窄回归正常化,不能用危机后的超常规货币政策时期的利差水平作为合理利差水平,美债、德债收益率上行,中债收益率下行是可能的。

此外,从汇率政策角度看,不存在维持利差保汇率的逻辑。如果海外收益率上行,而中国债市收益率不跟,会导致人民币贬值压力,但从现在的情况看,很显然人民币存在的是升值压力,而不是贬值压力,所以中国利率不仅不应更随美债利率上行,相反中国利率下降、缓解人民币过度的升值预期或许更为合理。

我们认为不应将危机后的美国超常规货币政策时期的中美利差作为衡量中美利差的合理水平,从汇率政策角度看,不存在维持利差保汇率的逻辑,中国债市不应跟随海外债市起舞,2018年最好、最确定性机会是利率债、十年期国债3.8以上闭着眼睛买!

总结全文,作为“中国债市第一多头”,海清FICC频道感叹,还在怀疑“债市春天”到来吗?我们认为,“十年期国债3.8以上闭着眼睛买”的五点核心理由:2018年经济下行压力巨大,“高通胀”杞人忧天,货币政策边际变化、流动性拐点已至,监管对债市影响高峰已过、中美利差无法制约中国债市。

海清FICC频道再次重申:债券市场已经超调、配置价值凸显,而且监管冲击高峰已过,债券收益率将重回价值中枢,2018年最好、最确定性机会是利率债,重申“十年期国债3.8以上闭着眼睛买”!

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:张恒星 SF142

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)