摘要:徐寒飞团队认为,央行回收流动性主要工具是逆回购到期,而本月其存量已降至1100亿。同时9月作为季末月,财政规模仍然较大,下旬央行回收流动性节奏很可能赶不上财政存款的释放,流动性宽松概率较大。

本文作者招商证券固收分析师徐寒飞、刘郁,原文标题《比降准更确定的机会!央行逆回购的池子没水了》。

当前影响流动性的主要因素,一是财政收支,二是央行的态度。

对于财政收支,我们认为作为非企业所得税缴纳的9月,财政缴税规模不大,而作为季末月,财政规模很可能仍然较大,为月末流动性宽松营造了有利环境。

对于央行的态度,我们已在之前的报告中详细分析,认为央行始终维持“削峰填谷”之势,并且9月6日重启28天逆回购,虽然量不大,但是信号意义明显,表明央行对平稳跨季进行提前布局。

另外值得注意的是,9月的特别之处在于,本月到期逆回购存量已经降至1100亿,而央行回收流动性的主要工具就是逆回购到期。从这一点上来看,就意味9月下旬央行回收流动性节奏很可能赶不上财政存款的释放,流动性宽松的概率较大。

(一)9月流动性的预期

当前影响流动性的主要因素,一是财政收支,二是央行的态度。对于财政收支,我们认为9月的财政缴税规模不大,与同为非企业所得税缴纳的8月类似,央行净投放2000多亿,可能就会平稳度过税期。而作为季末月,9月财政规模很可能仍然较大,今年财政收入及政府性基金的收入均大幅超出预算,仍可支撑大手笔的财政支出,为月末流动性宽松营造了有利环境。

对于央行的态度,我们已在《央行要转向?6天回笼4300亿!》、《央妈的爱还在不在?》等报告中进行过详细分析,我们认为央行始终维持“削峰填谷”之势。8月中下旬央行回收流动性幅度之大,对应了诸如地方国库定存等其他渠道的流动性投放。并且央行今天(9月6日)重启28天逆回购,虽然量不多,但是信号意义更大,表明央行对于可能到来的流动性低谷,也予以了提前布局。

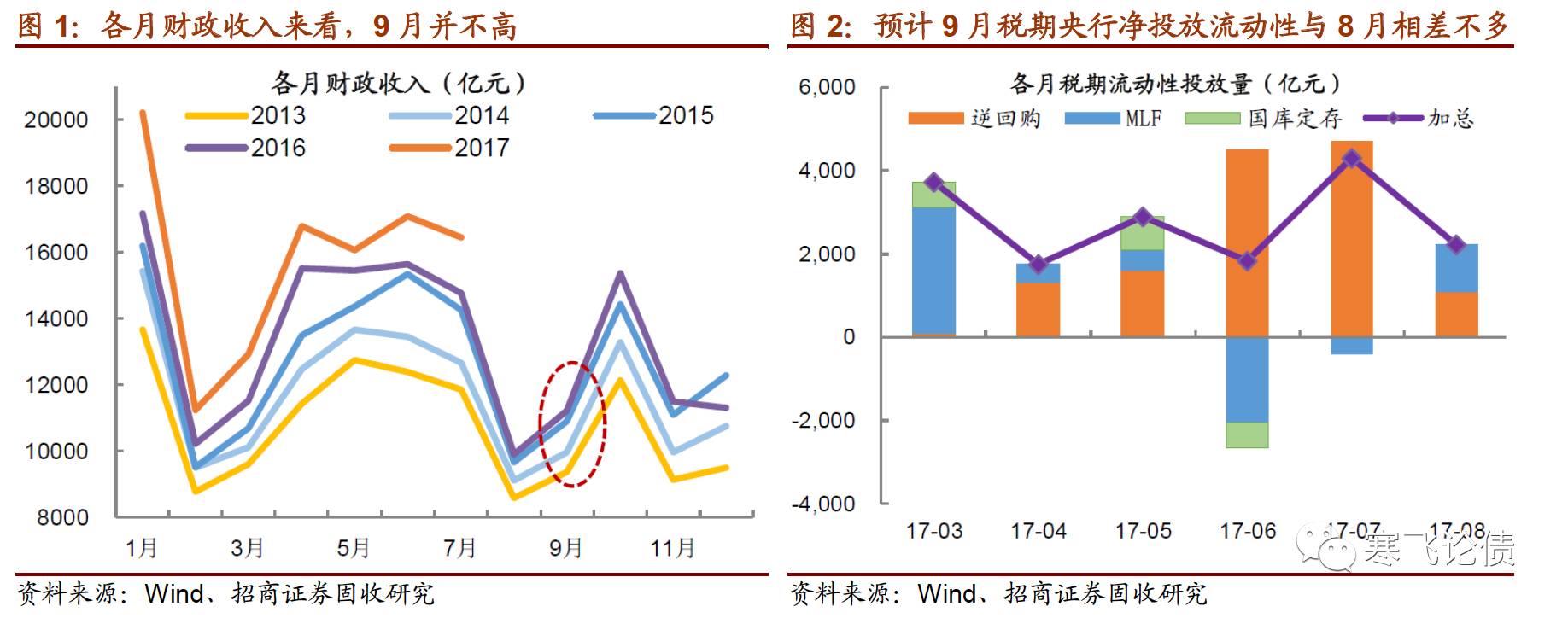

9月的特别之处在于,央行当月可回收的逆回购存量已经降至1100亿。而央行回收流动性的主要工具就是逆回购到期,从这一点上来看,就意味9月流动性紧不了。当前9月的流动性有两种可能的情景,一是从月中旬开始一直到月末,都不太紧。考虑到9月是非企业所得税缴纳月,对流动性的冲击有限,与8月类似。结合8月税期,央行净投放2000多亿。如果央行投放量较大,则可能造成中旬流动性就开始有所放松,从而也使得月末可回收的逆回购,达到4000亿左右,但是随着季末财政存款的大量释放,央行还是很难及时回收流动性(3月末央行回笼4900亿,6月末央行回笼6600亿),造成月末流动性仍然比较宽松。

另一种是中旬较紧,月末大为宽松。这种情况是央行中旬税期时,逆回购净投放量也不大,使得财政支出开始时的20多号,央行可供回收的逆回购余额,不足3000亿。这时对于月末的大额财政支出,央行恐怕心有余而力不足,回收流动性难度较大。这样月末的宽松更值得期待。

以上这两种情况,都还没有考虑央行今日已经重新开启的28天逆回购,如果后续央行为保证银行平稳度过季末,加大28天逆回购投放量,那么月末可供回收的逆回购就更少了。所以综合来看,9月的流动性紧不到哪去。

(二)9月冲击流动性的主要因素

1)月中的税期冲击:冲击短暂,预计央行净投放在2000亿左右

9月作为非企业所得税缴纳月,需要缴纳的税种主要为增值税和消费税,申报纳税一般为每月的1-15日。税期对流动性的负面影响可能从16日的走款开始,不过央行一般会提前进行操作,以应对税期对流动性的冲击。回顾往年,财政收入呈现出较为明显的季节性,9月属于缴税较少的月份,仅略高于2月和8月。

由于2月多在春节附近,流动性受到多重因素影响,所以我们主要参考8月税期的情况。同时需要注意的是财政收支数据采用权责发生制记录,对流动性产生影响的财政存款是收付实现制,两者之间存在一定差异,难以形成精确的一一对应关系,但是两者的趋势大致相似,因而我们在分析中参考了财政收支的数据。

缴税期间相当于金融市场的流动性,以财政存款的形式回流至央行的资产端,会造成流动性的短期紧张,需要央行投放流动性进行对冲。根据此前央行在各月税期的流动性净投放情况来看,7月税期净投放量最大,高达4305亿,主要是因为7月除了税期之外还有地方债缴款因素。4月则净投放最少,为1740亿。

9月的情况可能与8月类似,8月央行于15日净投放MLF为1120亿,但15日回笼逆回购1400亿,16日到18日依次投放逆回购1800亿、500亿和200亿,8月税期央行净投放的流动性总计2220亿。预计9月税期央行投放仍以逆回购为主,MLF为辅,净投放量预计在2000亿左右。

2)月末的财政支出:投放量大叠加逆回购到期存量余额少,大概率带来一小段流动性相对宽松的时期

一般而言,季末的财政支出力度大于非季末的月份,大量财政存款从央行的资产端释放到金融机构。这期间央行虽然会回收流动性,但受财政支出影响市场流动性依然比较充裕。从今年数据来看,一季度的3月24日开始财政支出,推动流动性维持较为充裕至4月12日,在这期间央行虽然逆回购净回笼4900亿元,R007下行121bp;二季度的6月23日开始财政支出,使得流动性较充裕维持至7月10日,央行在此期间逆回购净回笼6600亿,R007下行49bp。

回溯来看,3月货币当局(央行)表上的政府存款下降7936亿,6月下降2830亿。需要注意的是,这个数据的变动,是当月支出扣除收入后的一个净额,由于缴税的收入体现在月中旬,而支出释放的流动性一般在月末,两者之间存在时间差,所以月末的实际支出肯定大于事后来看的,货币当局财政存款的绝对额变化。并且结合资金净回笼来看,6月末到7月初流动性宽松期间央行累计净回笼6600亿,3月末到4月初流动性宽松期间央行累计净回笼4900亿。从而,我们推测这期间财政支出对流动性的短期影响不啻于降准0.5%释放的流动性。

今年上半年财政支出节奏速度较快,以至于一季度就出现负的财政收支差额。并且8月末的支出规模可能也创了新高。从央行8月末的净回收额来看,从8月21日一直到9月6日,央行持续净回笼,共计9400亿(扣除国库现金影响,为8600亿),这个规模也是创了今年以来央行月末净回笼的新高。投资者可能都会比较担心,9月财政支出规模会不会受到上半年财政支出加速及8月财政大幅支出的制约,9月末的流动性宽松还是否值得期待吗?

我们认为,9月财政支出规模仍会比较大。首先,预算对今年公共财政收入的预估是增长5%,但实际上1-7月累计增长10.0%,收入的超预期增长为财政支出继续维持高增速创造了条件。

其次,从今年的财政支出来看,财政支出实际上在向季末月份集中,我们可以发现季末的3月和6月财政支出同比增速分别高达25.4%和19.3%,而非季末月的4、5、7月增速分别仅为4.0%,9.4%和5.7%(不考虑春节前后的1-2月)。

此外,今年政府性基金收入的增长更是大幅超出预算,预算预估基金收入仅增长3.6%,但实际增长高达31.6%。政府性基金收入的高增长也为填补公共预算财政收支缺口提供了助力(政府基金可调入公共预算)。

因此,我们认为9月财政支出增速有望保持在10%甚至更高的单月同比增速,实际上只要财政支出同比增速达到6.2%,9月的财政支出总量就可以堪比3月。

9月末有望会迎来一小段流动性宽松期。首先,从财政净投放流动性的角度而言,由于9月需要缴纳的财政收入较低,所以实际上财政支出的增速可能并不需要达到6.2%,财政存款释放的净流动性就有望堪比3月。

其次,还有更为重要的一点,央行8月末以来的持续回笼逆回购使得,截至9月6日的逆回购余额已降至1300亿,并且其中还有200亿28天的,不会在9月末到期,这意味着9月当前的央行逆回购余额仅为1100亿,这一存量规模远远低于3月和6月初的量(3月6日为7000亿,6月6日为5300亿)。

结合税期的影响,如果央行净投放2000多亿,预计到8月下旬逆回购的存量也不超过4000亿。更何况央行考虑到季末的MPA考核,已经重新开启28天逆回购,这部分在9月底也不会到期。

由于央行当前货币政策工具的局限性,当前主要靠逆回购到期来被动回收流动性,3月和6月央行月末财政支出期间的净回收额分别达到4900亿和6600亿。那么9月逆回购的低到期存量,意味着如果财政存款释放的量较大,央行缺乏有效手段来进行及时对冲,以收回多余的流动性,势必造成9月末的流动性较为宽松。

从其他工具来看,9月没有国库现金定存到期,9月MLF的到期时间也不在月末(分别在9月7日和16日)。当然也存在一种潜在的风险,也就是央行已经提前与财政部进行沟通,9月财政支出规模不大,无需预留过多对冲工具的空间,这种可能性并不大。

3)国债和地方政府债供给,冲击有限

今年4月以来,国债各月的发行规模都在3000亿元左右。由于国债每年的发行节奏比较相似,我们根据2016年的发行节奏,对接下来各月的发行情况进行了预测。预计9月国债的发行规模也在3000-3500亿之间,净融资额为1300亿左右。9月净融资在今年各月算中等规模,预计不会对流动性造成过大冲击。

今年地方政府债的发行节奏,与2015和2016年都有所不同,2015年是6月和11月的发行规模在7000亿以上,7月、9月和10月的发行规模都在5000亿左右;2016年是3月、4月、6月和8月的发行规模较大(4月和6月达到1万亿,3月和8月约为8000亿),9月发行规模仅为2700亿。就今年的发行情况而言,除了监管风暴来袭的4月,债市低迷,发行规模偏少,仅为3000多亿,以及债市行情明显好转的7月,发行规模猛增至8000多亿,其余各月的发行规模都比较均匀,大约在5000亿左右,可见今年发行的超常规值都发生在债市行情有明显变化的时候。

今年1-8月,地方政府新增债已经发行1.2万亿,与批准的发行上行,还差4000亿,置换债已发行近2万亿,与我们估计的3.3万亿的全年发行规模,还差1.3万亿。我们预计9月上中旬的债市可能受高于预期的经济数据影响,明显走强的概率不高,所以9月的发行规模可能还是在均值5000亿左右。如果按周均匀分布,除了纳税周可能会造成一定紧张,其余时间预计不会形成明显冲击。

4)NCD发行、季末MPA考核及监管,影响偏温和

9月将面临2.33万亿的NCD到期,叠加季末的MPA考核,以及近期频繁出台的监管,也会对流动性产生一定的冲击。对于监管而言,虽然当前的监管尽管政策频繁出台,但仍以稳为主。在金融安全的大原则之下,监管实际上是要把金融拉回到稳定发展、服务实体的道路上去。并且,当前的债市仍然偏弱,直接融资的功能尚待恢复,所以即使有监管政策出炉,都会给予一段调整期,对流动性的冲击主要体现为较短期的预期波动,不会产生实质性的较大冲击。

对于大额NCD到期和季末MPA考核,我们认为,情况相似的6月可以作为一个借鉴。回顾6月初,同业存单供需缺口发威,NCD收益率曾破5%。但央行通过6月6日提前、超量续作MLF,投放4980亿MLF,提前对冲全月4313亿元MLF,并且6月7日重启到期日跨过季末的28天逆回购,带来了市场流动性预期的改善。

当前来看,虽然受8月末财政支出影响,央行连续净回笼,但是今天(9月6日)已经重启了28天的逆回购投放,来帮助银行平稳跨过季度MPA考核,量虽不大,但是也表明央行对季末的MPA考核已经上心了。下一个关注点在9月7日1695亿MLF到期时,央行是否进行超量续作。如果央行超量续作,则央行的跨季呵护之心尽显,市场预期很可能会得以稳定,NCD的发行利率有望开启下行通道。

如果央行9月7日没有超量续作MLF,NCD的发行利率可能会继续小幅上行。考虑到从本周开始NCD每周的到期量依次为5032亿、6337亿、6351亿和4065亿,不能排除在大额到期的推动下NCD的利率继续上行的可能。但是我们也不用紧张,当前3个月期的NCD发行利率距离6月时的差距还在20-30BP左右,并且已经有拐头向下的迹象,整体情况会比6月时好。

另外需要说明是,从托管数据来看,6月发行的NCD,主要购买者为广义基金,其中作为公募基金主力的货币基金肯定购买量不少(截至今年7月,货币基金占公募基金的份额达到57%)。而近期新出台的《公募开放式证券投资基金流动性风险管理规定》中对货币基金购买同业存单进行了严格限制:一是购买AA+等级以下的NCD,需要董事会批准,也就是限制了对低等级NCD的购买;二是对同一家商业银行发行的NCD购买量进行了限制,同一银行的银行存款、NCD及债券的总量不能超过该商业银行最近一个季末净资产的10%。

市场开始担心会不会无人接盘,我们对8月NCD到期的等级情况进行了梳理,AAA和AA+合起来占到了92%,看起来等级限制的事儿不需要太担心。而对于每个管理人投资单家银行的限制,我们很难具体考量,但是我们相信如果需求不足,则NCD利率会继续上涨,直至买盘出现,所以对于能否续作,更多可能是价格问题。综合来看,NCD大额到期和MPA考核,这两个因素对流动性的冲击“无大患、有小忧”。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

进入【新浪财经股吧】讨论

责任编辑:张恒星 SF142