�����Ǿ����ż����ǻ���

����

|

|

�����µ���С��ֵ�����й�˾�У�Խ��Խ�˾�������ǽ������/��ҵת�ƣ���֮ͬ�����¶�����ҵ��������������ԭ���ɹ��⳧��¢�ϵļ������������ǽ���ʴ��Щԭ���������г��ݶ���ֹ��º������������й���������ͬ�ʡ��ͼۡ��������ʵġ��캣��������ֵ�Ͷ����ϲ�ã��������ֹ���Խ��Խ��ʱ����ʲô�÷�����������Щ��˾��ǰ����(��Ȼ���ǵ�ǰ��϶�����Щ��������ʵ��)���ڴˣ���������Լ���һ�����ۿ������ש����

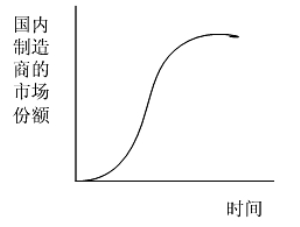

�����������˾���������ڹ��ڣ������������г����Ѵ��ڲ�Ʒ����Σ���ˣ�����IJ�Ʒ�������ڵķ�����ܾͲ�̫�����ˣ��������ͬʱ�����Ǿ��ô���һ�ֿ��Գ�Ϊ������������ڡ��������ʾ��ͼ�����������ڵ���״Ҳ�������ڲ�Ʒ�������ڣ����ǿ��������״��������ij���г��ϱ�����������ռ�е��г��ݶ���ʱ����仯��

��������������������ڣ�����ȥ�����ҵ����ѧ��һֱ�����۵IJ�ҵת��֮������⡣��ʵ�ʲ�Ȼ�����ͺ����Ǿ���ѧϲ�����϶����о����ԣ�������ѧ��ƫ�����¶���Ѱ�Ҳ����ԡ���ˣ�������ھͲ��ɱ������Ҫ����������⣬һ������ij̶����ж�ߣ�������������ڻ���Ҫ��á�

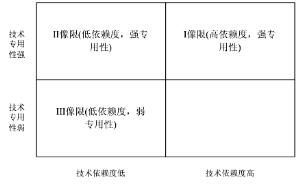

������Ȼ������Ʒ�ļ����Ƿ�ɱ��Լ��ɱ��Ľ�ʡ�̶ȣ���Ӱ��𰸵���Ҫ���ء����Ǽ��㼼���ǿɱȵģ��ɱ��Ľ�ʡҲ�ȽϿɹۣ�����Ľ��Ҳδ����ͬ�����ǽ�һ�����һ����Ϊ��ר���ԣ������ȡ��ķ�����ܡ�������һ������ڣ��Լ�����ר����(�ü��������IJ�Ʒ�Ƿ�ֻ������ijЩϸ���г�������Dz�Ʒ�������Ƿ��Ҵ�¢��)���Լ�����(���ܴﵽ�IJ�Ʒ����)�Ƿ����жϲ�Ʒ��Ψһ��Ҫ��(����Ʒ���ڼ�����������)��Ϊ�����ᣬ���ֳ��ĸ����ޡ�������Ҫ���۵ģ��ֱ���I����(�������ȣ�ǿר����)��II����(�������ȣ�ǿר����)��III����(�������ȣ���ר����)��IV����������ʱû�ҵ����ϵ���ҵ��

�����������������У����Ǹ�����Ȥ����I����III���ޡ�����I������ҵ��˵�����ڼ���������������ҵ�ż�����ˣ�һ�������ܹ����������Ʒ�ļ�������������ܿ�ͻᷢ������������̶Ƚϸߡ������ҵ����������Ͽ���Ƶ(��Ƶ��)������ҽ��(�߶�ҽ���豸)����������ҵ���ô�������ñ���ʽ�ɳ���һ�������ʼ���������ڶ�ʱ����Ѹ����ɣ������Ź�˾ҵ���ı��������̴����ڣ�������˾δ���DZ�����������Ψһ�ܻ�ü�����(�ð�ĵ����Ӿͺܺ������ˣ������ĸߵ���ȡ���ڱȽϵĶ���ijЩ��������ҵ�ڿ����ǹ�ͬ��֪ʶ�����������ҵ��Ա��������ר���Ĺ��ڶ�����)��ҵ�����һ���г������ڹ������в����߿������ݱ�ƴ�۸��Ѫս��

��������III���ޣ����ȴ��Ȼ�෴���������ż�����ֻ��һ�����ӣ���ʵֻҪԸ�⻨Ǯ�����豸���κ���ҵ���ܺܿ����������ֲ�Ʒ����������������Щ��ҵ�ڵķ�չ��������һЩ���ز����������ż�������ѡ����������±���(ר�ô�ӡ���豸)����������ҵ�����ںͿͻ��Ĺ�ϵ���ۡ������ϵ���ҵ֪ʶ���ۡ�����Ѱ�ҿɹ������µ�����ϸ���г��������µ�DZ������������ȵȶ��Ƿdz���Ҫ�ġ���I������ҵ�Աȣ���Щ��ҵ��һ�����ʴ���������̵ķݶIII���Ĺ�˾Ҳ�����б���ʽҵ���������������˴�ͻ�����������ҵ��Ӫ��ģ���������ֻ�����ֵĸ��ʻ�Խ��ԽС���������ڳ����ɳ���������

��������II���ޣ�����ȴ����ô�ֹۡ���Ʒר����ǿ����ζ�Ŵ�������г����Ѷȸ������������ȵͣ�ʹ������Ӹ��ӣ�������֮���������ϵҲ��������ҵ�����ı��ݡ���������г�û�и��ྺ�����ֵ�ԭ�����ڱ����ҵ�����������뾺���ܵõ�ʲô�ô�������Ϊ������ҵ�ҵ�һ�������������ɷ�(�߶˴�ӡ��̼��)����̩���������Ŷ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� һ�����˽�

- �ؿ� ���˽ڶ��� ��ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� �н�ר��

- �����֡� ������������

- Ī˹�Ƶ�������������ը

- ��ͼ�塿 С������ЦͼƬ

- ������ɫ �����İ�

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��Ҳ��������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�