��̩��������ֵ��Ǯ������Ч�������

|

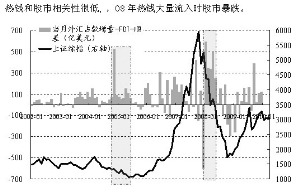

| ͼһ����Ǯ��������Ժܵ� ��2008����Ǯ��������ʱ���б����� |

|

| ͼ����Ϊ�˶Գ��������㣬����Ԥ�Ʒ������������ڽ�4���ϵ����Ӷ��ָ�����ʷ��ֵˮƽ�� |

���������г�����������ֿ�ʼ�����������к���Ҫ��һ���������������������ֵ��һ��ʼ������Ҳ�е���Ѫ���ڣ��·�������ϣ���ػ�2005-07����ʱ�Ĵ�ţ�У�����ϸһ�룬������ֵ��2005-07����ʱ���龰����ͬ��������Ϊ���÷��ȷdz����ޡ�(���IJ�����������Ƿ����ֵ������������Ϊ�������ֵ�ĸ��ʼ��ͣ�������ȫ����ͨ������������˰�����ڽ�����ƽ�⡣)

����һ������ֵ��ʽ�ϣ����θ�������һ������ֵ�������ǽ���ʽ��ֵ��

����2005��7��21�տ�ʼ����ֵ�ǽ���ʽ��ֵ����ֵԤ����ȷ��������Ǯ�г�ʱ�����롣�����θ�������һ������ֵ������ֵ�ռ��С�������ֵ���轥��ʽ��ֵ�������ֵ��λ����Ǯ������������ɹ��в��������г�Ԥ�ڵ����ֺ��������ǰ������Ӧ�����г��Ƿ�������ޡ�

��������Ԥ����ֵ����Ҳ��С��

�������������о���ѧ����ΪĿǰ���������ֵ40%�ź����������й��ij���������������Ը������3-5%�Ѿ��Ǽ��ޣ����NDF��ӳ����ֵԤ�ڻ���һ�£�2010��3��18�������1������ֵԤ��ֻ��2.4%��

���������ⲿ������Ӱ����еĶ�������˳���������Ǯ��

����������˳���ʹ���˳��Ĺ��ھ����ڹ������½����ʲ����ã�����Ǯ��A������Բ��ߡ�������Ϊ��Ǯ�����й�����ҪĿ���ǹ̶������������������з�����ͣ���ֱ��������ʲ���ز���Ʊ�����ϳ�Ͷ��ʱ�䣬�Ӵ���գ���������Ŀǰ���С����ֵԤ�ڱ����¡���Ǯ�������ᵼ�����д������������ծȯ�г���

�����ģ�2005-07����ʱ��˳�����Ǯ����Զ�����ڡ�

����2005-07����ʱ�ľ��ñ�����˳��Ĺ�����������2005�꿪ʼ��˳�������������ڣ�2005��06��07���ͬ�����ٷֱ�Ϊ210%��74%��48%����һ��������˴����ⲿ�����ԣ���һ������ֵѹ����������2010�������ȫ��ͬ�����Ź��ڻ���½�����������ڴ�������Ȼ���������ܴﵽ20-30%����2010��˳������Ԥ�����20%��Ҳ����˵����ʹ��ֵԤ�ڴ���һ��������Ǯ����˳�������ϵͣ��ⲿ�����Դ�����������Ҳ�dz����ޣ�Զ�ﲻ��2005-2006���ˮƽ��

�����壬���жԳ��һ����������Ǯ��Ӱ�졣

������ֵԤ�ڰ��������ռ������ţ����н��Ӵ����������Ե����ȣ������Ƿ�����Ʊ�ʹ�������ʣ��Ե����ⲿ�����Դ��������š���˿��ǵ����еķ��ƴ�ʩ�����еĴ��������Ҳ�����ֹۡ�

��������������������Ϊ�������ֵ��������Ǯ��������Ч������У�������Ǯ��������Բ����ߣ�ͬʱ˳�������dz����ޣ����2005�꿪ʼ�Ļ����ȫ��ͬ��δ���г������ԵĹؼ���������ͨ��Ԥ�ڴ����Ĵ����ҡ�(��̩���������Ŷ�)

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ����Ϊ��¼����

- �ؿ�DIY ��������� ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� ����ר��

- �����֡� ��Sa֣�л�����

- ���ڲ���737�氲ȫ����

- ��ͼ�塿 С������ЦͼƬ

- ��ֻ�� �㿴���������

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��Ҳ��������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� �����--�����ƺ�

- ����ʪ--���ʪ--������ҩ

- �� ��Ů����̥����������פ

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--����--ë���Ŷ���

- �� �Ⱦ�--ǧ������--������

- �� ����--����ҩ����

- �� ���˲��С���äĿ������

- �� ��Ů����--�ش�ͻ��

- �������--С�����(ͼ)

- �� ����ǿ��---ѡҩ�ǹؼ�