���˲ƾ� > ֤ȯ > 2009-2010֤ȯ�г����ջع���չ�� > ����

2010��A���г�ʮ��Ͷ�ʹؼ��ʣ��������ܹ�ע

�����ع�2009�꣬��Ͷ�ʸ�����Ϊ��Ҫ���ݵĻ����������ߺ��Ŵ���Ͷ��Ϊ��Ҫ�����Ŀ��ɻ������ߵ�ǿ���̼��£��й�����ʵ�֡����ˡ�Ŀ���Ѿ����ݡ�����ȫ�õ�̽�����Լ����ߵ����������2010���й����ý���������̬�ơ����ھ����˽���Σ�������ش��֮��ȫ�þ��еķ�չģʽؽ��ı䣬�й���ȻҲ�����⡣�ոձ�Ļ�����뾭�ù�������Ϊ2010���й����÷�չ���»��������ù������ص����ڡ��ٽ���չ��ʽת�����¹����ӽ��ꡰ��������Ϊ��Ҫ�������ꡰ��ת�䡱Ϊ��չ�ص㣬����˼·�ĵ������й���Ӧ��Σ�������ÿɳ�����չ�ľ��ġ��ڴ˱����£�2010���A���г��������µľ��û�����

������ΰ���2010������������أ���Ͷ�ʻ��ǿ��Ʋ�λ���dzֱһ��dzֹɣ�Ϊ����Ͷ���߶�2010��A���г���һ����Ϊ�������˽⣬�������߷���ʦ���12�·����������л������о����������������ͳ�Ƴ���2010��A���г�ʮ��Ͷ�ʹؼ��ʣ��ֱ�Ϊ�����ߡ�����ֵ�����ѡ����ա�ӯ�������ա��������ʺͳ��ڡ�

��������

����ȫ����Ҫ�����������ȫ��ƽ������İ���һ���Ľ���Σ������ѡ���˳������ɵĻ������ߺ������Բ������ߵ�������ϡ������ھ��û������г��ƶȵIJ�ͬ����Щ�����ڲ�ͬ�ľ�������Ч����ȫ��ͬ�����嵽�й����������и�����������̶���Խϵͣ����ø����Ÿܸ˻�ˮƽ���ߣ����ҺͲ����̼�ʹ���Է��ز����������ҵ��Ϊ��������������ͷţ�����Ч�������˶���Ͷ���ߺ��й�����������Ԥ�ڡ�

����2010�꣬���еĻ�����������Լ��ͬ���ٴι�ע���ߵı仯��������Ϊ��Ŀǰ������������Σ��ھ������ݲ�������������ս������ƺ�Ԥ�����ڲ��ϼ�ǿ��һ���������ֵ������������1���ڣ���������ʽ��ϵ���������ʳƷ�۸����ǣ�CPI����������Ϣ�п����ڶ�������ǰ���֡���¥�������ϣ�Ҳ���ų���̨���������ط������ߵĿ��ܡ�

��������

������09������鷢չ������������һ��������Ĵ��������������������飬��4���ھ��ô̼��ƻ���ʮ����ҵ���˹滮���������ҵ�����ɻ���ʵ�����ǣ����ֲ�08���Σ��ʱ����ֻ��γɵġ��ڿ�ʽ���µ����ڶ��������ž��ø��������ʺ��������ת������飬�����ȵ�����ҵ�緿�ز����������ҵ���������ն������ͷţ���ҵ�ӿ������������沢ʵ�ֲ�ҵ��������ѭ������Щ��ҵ���г����������������ת�������֧�Ų����Գ�����

�����ڳ�����������۾���������Χ�������ƵĻ����ϣ�������Ϊ2010�����ҵ���ò��Ե�������Կ���ѭ��һ˼·����������һ�㼶�����������ϣ������ն˽��������ղ�����ת���ע�����Խ�������ֻ�������Խ�������(��������������ѭ��)���������ĸ��գ��ڴ�֮ǰ�������ص������ߵ��˳���

����Σ��������������֮��Ľṹ�䶯

������ֵ

����Ŀǰ��֤��ָ2009���Ԥ��PEΪ26�����ң�������˹��ҵָ��Ϊ16������ۺ���ָ��Ϊ17������������г���Ŀǰ��ָ֤��������300�Ĺ�ֵˮƽ��Ϊ������������С��ʹ�ҵ���ֵƫ�ߣ����ߵľ�̬PE�ֱ�ߴ�55����116����2009���Ԥ��PEҲ�ֱ�ߴ�41��81������A-H����ʷ���ˮƽ������ĿǰA�����H�ɴ��ڱȽϵ͵����ˮƽ��A-H�ɵ���ʷƽ�����Ϊ31%����ĿǰΪ19%��A�ɻص���ֵ������10%���Ƿ�������ʷ��ֵ�Ƕ�����������300δ��12���µĶ�̬PE-bandsĿǰ�մﵽ20���ߡ���2007���2008�����������30����֮�ϡ�δ������300���еĿռ�Ӧ����20����30����֮�䡣

��������

����Ŀǰ�������ڴ�ͳ�������������������������У���������ЧӦ��Ͷ�����������ͻ�������ָ�����ó���ڲ�����Ȼ�DZȽ����Ե�̬�ƣ�������״��Ҳʹ�������ظ�Ϊ�֡�Ҳ������������һ��������䱳�������е�ʵ������Ϊһ�����й�ΪԲ�ĵ�����ͬ�ķ���Բ�����ͬ��Բ�Ļ���Ҳ������Ϊ�˿ڴ����ӵ�о��г����ȶ���������

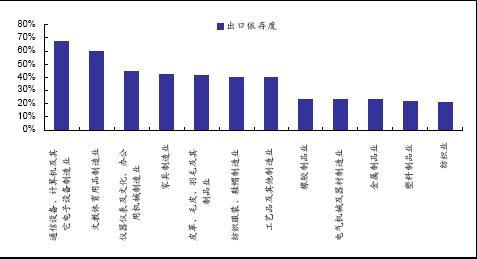

������Ͷ�ʵĽǶ���������ҵ�����̵��������й����÷�չ���ƹ��ñ�Ȼ���̣���һ�߳��������ֳ��Ĺ�ҵ�����ڵġ�֢״��Ҳ�����������������������빤ҵ��ˮƽ�ܲ��ɷֵĹ�ϵ�������������ݶ���ʵҲ�������������ݶȣ�Ҳ������������ת�ƵĹ��̣������빤ҵ������ͬ���ǣ����ڹ�ҵ�����ڵĵ������ԣ�����ˮ�Ĵ��������ǡǡ�dz��л����̵Ľ������Ҳ����Ϊ���ǵ�Ͷ�ʴ������ա������˾������������Ʒ����ʶ�߶���ʶ�Ĺ��������ɣ���Ӧ�IJ�Ʒ����ʼ�����������ĽΣ���Ʒ�ƺ�������֤�ļҵ��Ϊ����ũ�������ǻ�ӭ��Ʒ�֣����һ�����淴ӳ�����ѵ�ʵ�����������������˵�����������ʵ���ṩ��һ����������ͬ��Բ��Ͷ�����ߣ�������ԵضԲ�ͬ�����Ѳ�κ͵����������ֺ�ϸ����

��������

����������Ϊ���������˳�����2010���г����ٵ���Ҫ���ա����ø���֮�����ߵ������ɱ��⣬����ʷ������������������ߵ�ת��Ը������ʲ����ʼ۸�Ӱ�������������������ʵ�����˳�����(��Ϣ��)�Թ���������Ӱ��ֵ�ø߶ȹ�ע���й��������˳�(���ܰ��������ֶΡ��Ŵ����ơ������Թ�����ʩ����ҵ���ߡ����ʻ������ߵ�)Ҳ������г�������δ���й����ú��г���DZ���ͳ�����ȡ���ڷ�չ��ʽ��ת���ܷ�ɹ��������ṹ�������Ƿ��ܹ���ֲ�иҲ���г���DZ�ڷ���֮һ��

����ӯ��

����ӯ��������8�·������Ѿ�����PE��Ϊ��ָ���ǵ���Ҫ�ƶ�������A���Ѿ�����ɳ��εı����£�δ����ָ�ļ���������Ҫ��ӯ���������ƶ����ݽ���Ͷ�����߷���ʦͳ��������ʾ������300�ɷݹ�09��ӯ��Ԥ��������Ϊ25.65%�������µ���0.27���ٷֵ㡣ӯ�����ڲ��ϵ����С���A�ɹ�˾ҵ��������2009���ļ��ȵ����ȲƱ��Խ�������������̬�ƣ������Ⱦ����ﵽ3000��Ԫ���ң�ȫ�꾻����ͬ���������ﵽ28%����ҵӯ������С��ر�ģ�A�ɹ�˾09��ҵ��Ԥ����¶����Ѿ�������24����¶ҵ��Ԥ��Ĺ�˾����ϲ�������ߴ�71.03%��������1�·�ҵ��Ԥ����¶�ĸ߷��ڣ��г����ٴ�����ɳ����ع����飬����9�·�������ڲƱ��ijɳ����ع���10�·ݺ�11�·���������ȲƱ��ijɳ����ع���

����������ʷ�����й�˾ӯ��������GDP���������ƣ�ע���ʷ�����ξ��ôӵ������߳����գ�ӯ�����������ܼ��������������ϣ��������پ���20%���ϡ���ˣ����й�˾2010������25-30%����ʵ�֡����⣬ͨ�ͺ��������ƽ�����������ӯ��Ԥ�����Ҫ���ء�����ͨ�����ƿ��ܴ���ӯ�������Ϸ��գ������ߵ������˳����ܻ����ӯ�����µķ��ա��������ߵ������˳�������Ŀǰ�й�������������Σ����Ӱ��������գ����ߵĹ����˳����ر�����Է��ز����������Ĵ�ѹ������ʹ���ھ�����ռ�ϴ���صķ��ز��г��������ٷ��ն�ʹ���������ز���������ҵ��ӯ��Ҳ������µ���

��������

��������2009��ľ��ø���Ԥ����ǿ���������ԵĴ̼����г������߿�����ֵˮƽѸ�ٻָ�������ˮƽ���г������Ѿ����ֳ�ǰԤ֧��2010��ľ�����������ˣ������������������������������Գ�Ԥ���ֹ۵ı����£�2010����д��̵�ϵͳ�Ի��Ὣ���Լ��٣��������������ӡ�

����������Ϊ������֮���������Ȼ�����3-6���¼��ף��ܴ�̶�����Ԥ�ڵ����ȣ����Ͷ����Ԥ�ڵ�Ӱ�����dz�ǰ��ʵ�ʣ���ʵ�ʵĶ���ֻ�����������г�Ԥ�ڡ�����һ������������������Ϊ��۾��õĸ������ڳ���֮�У������ڸ���Ԥ�ڶ����Ѿ���������֮�С���������1��2���ȳ��ڽ����������CPI��PPI����������GDP���ٿ����ﵽ11%���ҡ���Ʊ�г������Եĸ��ա�ʢ�硱�����Ѿ�����β����

��������

�����ھ����Ȳ����յı����£���ҵӯ�����Ը��ơ���ҵ��ҵǰ11���������ܶ���ʵ����������������������ʾ�����м����пع���ҵ(������������ҵ)�����Ѵ����խ��1.9%������������ҵ����ʵ�ֽ��������״�ͬ�����������⣬11��ĩ��ҵ��ҵ�����������ѻ�����5.5%���ƽ�5.9%�Ľ�5��ƽ��ˮƽ��09���°����������й�˾ҵ��һ��Ԥ����������Ŀǰ�г�һ��Ԥ�ڻ���300�ɷݹɾ�����09������25.65%��2010����������20%���ϡ��ӶԻ���300��������������6����ҵ���������ڷ��ɾ��������澭�ø��յ���������ҵ������ҵ�����ٶ���20%���ϡ�

��������

�����������뾭�ù������齫2010��Ļ���������ά�����ʶȿ��ɵĶ�λ�ϣ���������Ϊ��������ִ�е��������Ի��2009�귢�����Ա仯���ԡ��ع���������������и�����Ϊ���ˡ���һ����۾��õ�����Ϊ�����������¸�Ϊ���Ŀռ䣬�����Ը��Ӿ���Ĺ�ע����������ͨ�����ͣ��ڶ��������߹��ߵ������ϣ������ǻ����ʵĵ��������������ʵĵ�����������ֻ����̽�ԡ�

����ͬʱ���͵�����ʱ�䴰�ڶ��ԣ���������ĽǶȳ�����CPI�������ڸߵ�Ķ�����ĩ��Ȼ��һ��ֵ�ÿ��ǵ�����ʱ�ڡ���ʵ�ϣ�ͨ��ǰհ��̩�չ���Ҳ���Եõ����ƵĽ��ۣ�1������Ʊ�����ڶ����Ƚ�������2.8%��ˮƽ�������ļ���ĩ����CPI�Ļ����½���2.5%��ˮƽ��ȫ��ƽ��2.6%��ζ�����彫����һ�μ�Ϣ��

��������

����������Ϊ2010����ڽ������й����ó������У�����Ϊ��Ԥ�ڵ���Ҫ���أ���Ҫ�������������㣺1)���й�ǰ16�����Ŀ�Ĺ���GDP�ļ�Ȩƽ������(���ǽ���������������)��Ϊ�����й�������������������Ԥ�⣬ǰ16�����Ŀ�ĵع���GDP��Ȩ����Ϊ3.1%���γ��й���������21.4%���ң����г����ձ�Ԥ��Ҫ�ߣ�2)�����������Ѿ��ȶ����������������δ���������������������������ȶ���ϵ���������Ӷ��侭���������й����ڵ�������ϵ��Ȼ�����������Ԫָ��Ŀǰ�Ļ���̬��Ҳ���Լ�ӵ�֤���������ø��ճ���Ԥ�ڡ��Ӹ���ҵ�ij�������ȺͶ���������������������ڸ���������ҵ��Ҫ�����ڵ���Ԫ�������Ҿߡ���֯��װ����̥���ۿں��˺ͻ�е�豸��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

��ҵ����

- �� ����---����---�������

- ��������ʶ�֣��ɲŵĹؼ�

- ���ڳ��D�ڳ��D�����У�

- �� ǰ������----����ҽѶ��

- ����ʯ��--����ҽѶ ��

- ����--�ѷ���--�ؿ�(��)

- ������--����--������ͻ��

- �����ٽ�Ѫѹ--�Ƽ��³ɹ�

- ������--�����ռ�ͻ�ƣ�

- ���ﶬ����С����--(ͼ)

- �� ˮ������----Խ��Խ�ݣ�

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������--��������--������

- ��������Ǵ���Ҫ����

- ������ϴ������--������ҩ