|

|

��ʵ�ӽ����� ���������20�����http://www.sina.com.cn 2007��12��10�� 02:16 �Ϸ����б�

����

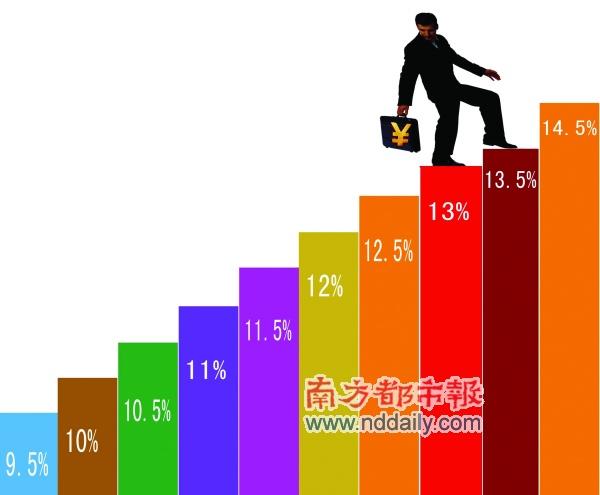

�������д���ϵ���������� �������뾭�ù�������ոս����������漴������12��25���ϵ��������������1%���Ӷ�ʹ�����д����������ˮƽ�ﵽ14.5%����ʷ�߷塣���м����ϵ���������ʲ����������⣬�������֮Ѹ�٣��ϵ�����֮�ߣ�����ҵ��Ԥ�ڣ�����ǿ�ҷ��졭�����ַ�������Ĺ����ܷ������ѹ�������Ƿ�������Ϣ��Ͷ�����������ء�������4����ƪ����C02-05�������Ρ����д���ϵ���������ʡ�ר�⣬�Ӻ�����ߡ��г���������Ժ��п�����������Ӱ�����Ƕ������д˴��¼�Ӱ�졣 ���������ٳ����� �������뾭�ù�������ս���������Ѹ�ٳ��֣���������ʵ���ӽ��������ߡ��ĵ�һ���壬Ҳʹ�ý��������ʵĴ���ϵ���Ϊ��ʷ�ϲ����еĽ�������ʵ���� �����������н���������ʾ��2007��10��ĩ��������ҹ�Ӧ����M2�����Ϊ39.42����Ԫ���˴����о����ϵ����������1���ٷֵ㣬���ڻ�������˱������4000���ʽ� �������м����ϵ���������ʣ���ʾ��������ߴӽ��ľ��ģ���Ϊ��ѡ���ʱ���ٳ��֣��н�˾��ϯ����ѧ�ҹ�������Ϊ��������������֧���ĸ߷�Ҳ������������ף�ÿ����ײ������ļ���֧�������»������ҵĴ���Ͷ�ţ������г��ʽ������档������ѡ���ʱ�����ߴ��������1���ٷֵ�Ҳ��Ԥ�������Է������� �������������о�Ӫ�������£�ÿ�������ʱ���������Ŵ���������ʱ�����дӽ�����Ϳ�ʼ���أ�������ϵͳ������ȷ�źţ�Ҫ�����Ŵ���ģ��ʵ�дӽ��Ļ������ߡ�������֤ȯ��ϯ����ѧ����С��˵�� ����14.5%�Ĵ�����������ǹ���ʷ����ߣ��Ƿ��и��ߣ��������ս������Թ�ʣ�Ĺ����У���������ʵ�Ч����ֱ�ӣ��ɱ�Ҳ��ͣ���������Թ�ʣ���ⲻ�ܵõ����⣬����δ����������ϵ��ñ��ʡ� ��������������ѹ �������ܹ��и��ַ����ļ������д˾ٻ��Ϩ����з�����ͷ����������ѧ����Ϊ����ϵ���������ʶ����к͵ز���Ӱ����� ����һ�����10�Σ����һ�����ݻ�����ѹ��������ͷ�������ˣ����з�����������Ĵ�������Ѿ��ߴ�5.6����Ԫ�����г�������½�������2%�����е�������������ʼ���ٿ��顣 �����й����Ժ�����о��������о��Ҹ����Ρ���������ѧ����������ʾ���ڵ�ǰ�Ĺ��������£��ϵ������ʿ������������Ӱ�졣 ������ʢ����ѧ������Ҳ�ƣ��˴δ���ϵ���������ʡ����ڶ����ڽ������й��йص��ʲ���ѹ�����������ֵܾ���ѧ������������Ϊ���ϵ���������ʽ������������������Ӱ�졣 ����������ҵ����ʿ�Թ��е��г������Ʊ����ֹۣ����ڴ����ʣ�����������Թ�ʣ�ľ��潫��Ȼ���ڣ������ϼ�ǿ�����Ϲ�˾ҵ������������ţ�и���û�䣬�����ڶ��ڲ���֮�����߸ߡ� �������ڻ�������Ϣ�� ������ǰÿ�γ�̨������������ߣ���ö����м�Ϣ�ľٴ롣����11�¿�ʼ����һ���������ƣ�������������С�����ִ�������ʵı�̬����˵�������ڶ��ü�Ϣ�ٴ��ʱ���ӽ��������������ܶ��п��ܼ�����Ϣ��Ԥ�ڣ�Ҳ���������м�Ϣ�IJ����� ����Ҳ�й۵���Ϊ�����оݴ��ʷ���ף���������ʵ��ߵķ����ֱȽϴ�һ�����12�²���������Ϣ������1�¼�Ϣ�ĸ���Ҳ��̫����ΪҪ�����������ϵ���Ч���� �������Ž�Ͷ�Ķ�����ʾ�������Dz����ܼ�Ϣ�ˣ�1������Ѯ���ܻ��м�Ϣ�ٶ������е�����Ŀ��Ӧ���ǽ�һ�������ʵ�����5%���ң���Ϣ������δ������ ������������֤ȯר�һ�����Ϊ������Ҳ�п��ܲ��ò��ԳƼ�Ϣ��ʽ�������ʹ������ʲ�ͬ���ϵ�������Ϣʱ����Ȼ��Ԥ�⡣ ������������ �¼��� �������۵� ��������ί��۾����о�Ժ���������� �������ߴ���������������ӻ���������Ч�� ���������е��ߴ���������������ӻ������ߵ���Ч�ԡ�������ʾ�������ܴ�����ʵ������Ǵ�������ʵ��������ĵ��������ڻ��������Ƿ����á����ǵ���㴢�������һ������Ͷ�ʹ��ȣ�ԭ�еĻ��������Ѿ����������Ƶķ�չ������ָ���������������ʽ�ʹ���ʸ��е��ԡ� ������������ ���� ��Ǭ� �����Ĵ���ѧ��У������������ѧ�ҳ°��� ������������ϵ�����ʹ���á�Ӳ��½�� ������12��8�վ��еġ�2007�й�ƽ����־�ƻ�ѧ����̳���ϣ��������߾͵������������ٴ������ϵ�������1%������ר�����Ĵ���ѧ��У������������ѧ�ҳ°�����ڡ��°������1990���������Ϧ������������ѧ����ѧ��ʿѧλ��֮����ӡ�ڰ���������ѧ����ϵ�ν̶��꣬�����й���������ѧ��᳤�� �������߲�������ȼӴ� �����Ϸ����б������¼�ơ��϶����������������������Ⱥ�10���ϵ���Ŀǰ14.5%��������Ҳ�Ѵ����¸ߣ����Ŀǰ�ľ��û����������Ӱ�죿�����á��ӽ����Ļ������߽������ʲô�̶ȣ������־��á�Ӳ��½���Ŀ��ܣ� �����°�����Ҫ������Ŀǰ���õ�ʵ�����������������CPI���ƹ��������Ѻ����ԣ������Ѿ����ֹ��ȵ���ʵ��������δ��������ֱ���ϵ�1%��������������0.5%��˵�����߲���ص������ڼӴ��Ҵӽ����ź��Ѿ�����ȷ�ˡ�������������CPI���Ƿ������������Ļ������н�һ����ȡ��ʩ�Ŀ����Ծͺ�С�ˡ� �������ڻ������߽�����ʲô�̶ȣ�����ΪҲҪ�����߽������ķ�����ȥ�������뾭�ù���������ΪĿǰ���ô��ڵ������ǡ��ṹ�ԡ������ǡ�ȫ���ԡ��ģ����������ߵĵ����Ͼ�Ҫ����֢��ҩ����Ŀǰ��Ҫ�������������Թ�ʣ�������ʲ��۸����ǣ������ô�������ϵ���������������ֱ��Ҳ�������Ч�İ취��һ���۵��ص������ֶ�Ϊ�������ߺͲ������ߣ�����������Чʱ��Ҫ�죬����������Ч��Ҫʱ�䣬����Ŀǰ�г��Բ������ߵ����жȲ����Ǻܴ� �������ڻ����֡�Ӳ��½�����Ҿ��ÿ����Բ����й�Ŀǰ������������λ���ľ��������ʣ�����������³���һЩͨ������Ҳ����������Ҫ����Ŀǰ�ĵ�����������ԡ��ṹ�ԡ���ͨ�����ͣ��в��ǡ�ȫ���ԡ��ġ����������������������������ʵʩ�ӽ��������ߵ�ͬʱ���ײ�ȡ���Ƚ��IJ������ߡ����ǿ��Դ����������ڴδ�Σ���ķ�Ӧ�п������ڲ�ȡ���ɵĻ������ߵ���Ӱ���ͬʱҲ�ڲ�����������������ֹ���÷�����ͷ���ۺ�������������Ҫ�������������Ƚ��ĵ����ַ��� �����������ߵ�����ЧѸ�� �����϶�����̸���������ߵ��������⣬��Ŀǰ���������Թ�ʣ�ĸ�Դ������ó˳����������������Ϊʲô���Ӹ����ϲ�ȡ��ʩ�������ڻ����������������̣� �����°�����������������⡣������������ó˳�����ͨ������������ֲ�Ʒ������˰�������Բ��ֲ�Ʒ���ճ��ڹ�˰������Щ��ʩ��Ч����������ʱ�䡣�����������ƿ����й�ó��˳�����������ƶ����ڲ���䣬���ʵ�дӽ��IJ�����˰�����߿����ʵ��䷴���������ܽ�һЩĿǰ�Լ���Ͷ����ҵ��Ͷ�ʴ�ѹ���������������ߵ��ص�Ч�������ȿ��Ժ�Ѹ�����ֳ����� �����϶������ڻ��������У���������ʲ�����Ψһ���ֶΣ�������һ�ֶζ�����ҵ��Ӱ�콫�Ƿdz���ģ�Ϊʲô���������ʹ��߽��е����أ�����Ƿ��м�Ϣ�Ŀ��ܣ� �����°�������Ϊ�м�����������أ��������������ʽ�������ʴ����dz����ѹ������һ���������ֵԤ�ڹ��죬���ڸ���Χ���ƶ�ͨ�����ͣ������п��ܽ��ṹ��ͨ���������ӳ�Ϊȫ����ͨ�����ͣ����Թ����ں�۵�����Ҳ���й�ע����ʵ���������Ŀǰ���Ƕ����ʵ������Բ����ر��ǹ��У����������ֶν��е���Ч������̫�á���������������⣬��Ϣ���Ӵ�����������ɸ�����Ǯӿ�룬�����Ӹ����Ͻ�������Թ�ʣ�� �������� �˹ر���վ�����ǵ��������ݣ�������������ͼƬ�����ּ���ý����ʽ�����ũp��Ϣ�ȣ�δ������Ȩ�˺Ϸ���Ȩ����ֹһ����ʽ�����ء�ת��ʹ�û��߽�������������������Ȩ���Ρ����ɹ��ʣ�����»��Ф��������־����Ȩ�ٱ��绰��020-87385923 ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�� ���˲ƾ��� ��

��֧��Flash

|

||||||||||||||