|

|

|

流动性过剩依旧 不排除四季度加息可能http://www.sina.com.cn 2007年11月02日 10:37 中国证券报-中证网

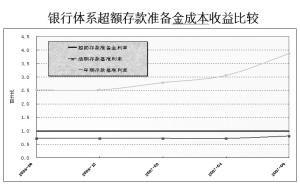

在资金运用渠道日益拓展,存贷款基准利率上调,负债成本不断加大,而超额存款准备金收益率仅为0.99%的状况下,银行体系存于央行的超额存款准备金却不断上攀。在人民币新增贷款强劲扩张,资本市场快速发展,银行资金运用渠道日益多元状况下,收益率偏低的超额存款准备金和银行间市场人民币交易成交量大幅攀升,表明银行体系流动性依然过剩。同时,在国家不断加强货币紧缩调控背景下,今年以来M1、M2一直保持较高增长速度,M1同比增速超过M2,货币流通速度加快也表明银行体系流动性过剩形势严峻。 预计银行体系流动性过剩局面仍将在四季度延续,究其原因,第一,我国经常项目和资本金融项目的国际收支双顺差格局仍然会继续,为银行体系创造源源不断的流动性。第二,为防止我国经济增长有可能由偏快走向过热,国家宏观调控进一步增强,基于前三季度人民币新增贷款扩张较猛,四季度人民币新增贷款将会受到抑制,银行流动性将会更多地积聚在体系内,难以释放。第三,前三季度我国股市成倍大涨,在赚钱效应作用下,大量银行存款转移至股票市场,在股市投资风险日渐增大,今年内央行多次加息、储蓄存款利率大幅提高情况下,四季度股市吸纳资金力度会有所削弱,分流银行流动性作用下降。第四,在人民币升值和海外投资风险变幻难测,特别是美国次级抵押贷款危机、香港股市近期上涨迅猛、投资风险不断加大等境况下,境内资金海外投资将更为谨慎,通过境外资本输出途径分流国内流动性的效用有限。 四季度国家相关部门将会采取多种措施紧缩流动性,央行仍将会更多地通过票据发行公开市场业务操作方式回收流动性,央行票据发行量将会超过1万亿元,全年达到4.5-5万亿元。尽管今年来央行8次上调法定存款准备金率至13%,居历史高位,由于法定存款准备金率调整见效快,操作灵活,四季度央行仍有可能继续上调法定存款准备金率以紧缩流动性。虽然9月份CPI水平有所回落,四季度这一指标水平会继续走低,再加上美联储9月18日减息0.5%将联邦基准利率下调至4.75%,而且美国联邦基准利率仍有进一步降低的可能,压缩了我国央行加息的空间,但考虑到流动性过剩的压力较大,地方和企业投资冲动较强,货币信贷增长仍较快,经济运行趋于过热,居民储蓄存款仍呈利率倒挂、实际收益为负数等情况,仍不排除四季度央行加息的可能。 相关报道: 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

不支持Flash

|

||||||||||||