|

不支持Flash

|

|

|

|

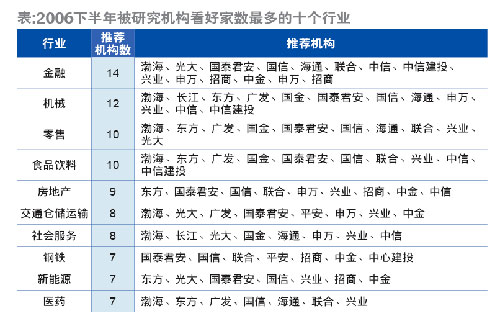

17家顶级券商透露下半年股市三大机会http://www.sina.com.cn 2006年08月28日 14:11 《新财富》

于欣/文 根据我们对中金、申万、国泰君安等17家国内证券研究机构2006下半年A股市场投资策略的调查,17家机构中有12家相对乐观,认为是牛市起点,调整不影响长期牛市基调;有3家保持中性,认为将高位震荡;有2家相对悲观,认为短期深幅调整,长期谨慎看好。 利益机制重构、注入式增长、金融创新带来投资机会成为共识 首先,各研究机构都着重强调了股权分置改革对分析下半年投资策略的重要性。他们意见一致地认为,股改前上市公司存在多个利益不一致的利益集团,管理层和非流通股股东为了其他目的进行盈余管理的动力也非常强,这导致上市公司业绩增长始终无法赶上GDP增长。国金研究所认为,股改对市场最积极的作用在于从根本上消灭了非流通股股东和流通股股东的利益不一致,这种利益机制的重大改革将为上市公司的业绩提供额外的超过投资者预期的增长。申万研究所认为越来越多的公司将愿意通过减少利润漏出等渠道改善业绩,并乐观地表示,A股公司盈利能力能够在制度变革中大幅提升,业绩可能呈现跳跃性增长。 其次,整体上市带来的“注入式增长”成为各研究机构探寻下半年最具成长性行业和公司的重要依据。申万研究所表示,资本市场给予大股东关联交易、同业竞争、股票折价等压力,也给予了大股东整体上市的动力,如股市的放大效应,方便融资进程,最终控制人可以与投资者良好沟通等。国金研究所判断,央企重组今年将会进入实质性的操作阶段,“重组的规模和力度将是空前的”,央企集团的整体资产将进入上市公司,为市场带来新的投资机会。而一些实力雄厚、力图做大做强的地方国企或者民营企业集团都存在注入资产或者整体上市的可能。中金研究部在肯定制度性完善带来的投资机会的同时,还提出应注意防范信息不对称导致的相关投资风险,管理层对监管制度的执行力度才是最终决定因素。 此外,大部分机构都提及了在下半年有望推出的一系列金融创新,如股指期货、融资融券等带来的投资机会。 宏观调控虽受关注,未引起过分担心 宏观调控政策被各大研究机构不约而同地认为是可能造成市场短期调整的重要因素。其中,申万研究所的结论是此次调控力度将弱于2004年,因为此次调控的背景与2004年不同。兴业研发中心强调,2004年调控政策滞后于过热的经济,属下重手、大力度的纠错;而本次调控属预防性政策。各机构基本都认为投资者不必对紧缩性的宏观经济政策过分担心,紧缩性政策并不会改变中国经济中长期稳步增长的格局。光大研究所更进一步指出在市场结构重新构建的过程中,市场调整也是非常必要的。 对人民币升值和全球经济影响的看法不一 各机构普遍提及现阶段人民币升值的压力,以及人民币升值预期所带来的流动性泛滥对股市的影响。中信研究所认为,近期内上市公司业绩及工业企业数据不支持价值重估,而流动性泛滥是推动当前市场的主要因素,市场的短线震荡也是由流动性收紧引起的。中金研究部也认为,由于受人民币长期预期升值的影响,国内市场流动性充足局面将会长期维持。同时,多家机构强调,近期人民币仍不具备升值条件。中金研究部指出,在国内劳动力市场尚未实现充分就业条件下,政府不会采取迅速提升利率、降低出口竞争力的举措,这也是A股还不具备暴涨条件的原因之一。 全球经济对中国股市的影响是另一个有分歧的热点话题。一种观点认为全球经济不会对中国股市产生大的影响;另一种观点则认为在全球经济放缓的条件下中国股市也无法独善其身。申万研究所认为,全球经济放缓以及股市的调整,不会影响中国股市走出独立的牛市行情,投资中国仍然是全球资本最关注的主题。国泰君安研究所从全球货币流动性角度出发,认为年内全球超额流动性将不会迅速减少,而且相当长的时间内美元资产的吸引力都很难提升,资金将继续流向国际金融资产寻找机会。而长江研究所和海通研究所的观点略有不同,认为在全球金融市场不确定性加剧、风险溢价上升、内外部流动性趋紧的背景下,不能再期望A股市场依靠内部资金动能形成另一个泡沫。中金研究部的观点则比较中立,虽然强调美国经济不可能在短期内迅速回落,中国及全球经济活动出现猛烈收缩、需求大幅下降的可能性很小,但也指出国内外市场联动也并非不可能,由于国内经济增长的一个重要驱动力是出口需求,一旦美国通胀上升过快或加息过度,势必打击中国经济增长。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||