|

国泰君安证券研究所 孙建平

2月以来金融机构RMB存贷差增速明显偏离长期趋势线拔地而起。5月存贷差已经突破7.5万亿元,比去年同期增加了40%。2000-2002年间扩张性货币政策酿造的流动性并没有通过紧缩而回收,货币市场和债券市场继续扮演吸纳过多流动性的虹吸管角色。包括全面加息在内的货币政策目前仍处于守势。

1.中货币格局继续演绎

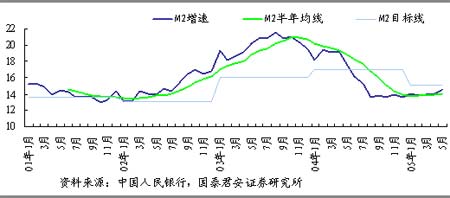

笔者曾在以前的宏观和策略研究报告中认为,今年的货币供应将是“中货币”,15%的M2调控目标基本可以与8.5-8.8%的GDP增速匹配。1-5月来M2增速在14%上下波动,图1表明,5月货币供应量相对前4个月有好转。

图1 M2同比增幅表明中货币格局继续演绎

预计下半年M2同比增长率和环比折年率将会在15%目标线的线上保持一段时间,企业家和经济系统的资金供给将得到缓解。但是,由于宏观调控和经济内生动力的减弱,汽车、房地产等高增长产业集群龙头先后进入短周期调整。因此,与往年调控目标总是落空不同,今年15%的货币供应量目标有望得到实现。

因中货币格局和8.5-8.8%的经济增长基本适应,所以政府年初所说的“宏观调控深化和加强”的压力将主要不是来自于货币供应量增长率。

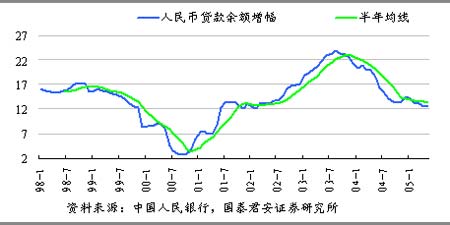

2. 商业银行表现出一定惜贷倾向

5月人民币贷款余额同比增幅继续缓慢下降,04年12月以来同比增幅和半年均线持续下跌,但下降速度比04年的第一轮宏观调控时要缓慢,4、5月的数据表现得更为明显。

图2 人民币贷款余额增速继续缓慢下降

商业银行产生惜贷倾向的原因主要有:宏观调控,经济减速,商业银行资本约束。另一方面,在宏观调控和经济减速下企业贷款意愿下降,企业家投资回报预期降低也有影响。

3. 当前物价和利率认同度降低,居民储蓄存款放缓

3月以来,当月新增人民币存款主要受企业存款拉动,改变了上年加息后存款主要受居民储蓄存款拉动的规律。3-5月,企业存款分别为居民储蓄存款的3.9倍,1.5倍和2.2倍。企业存款增加主要是银行结汇量明显增加,这一点与3月后外贸顺差陡增吻合。

居民储蓄存款增速放缓,表现在储户部门,则是“认为更多储蓄合算”的人数下降。第二季度认为更多储蓄合算的储户占比为36.3%,已经低于上次加息的04年第四季度3.2个百分点,离上次加息前的33%仅差不到3个百分点。

第二季度城镇储户对当前物价和利率认可程度降低,认为当前物价过高的比例达到24.3%,仅比上次加息的04年第四季度低2.8个百分点;认为当前利率低的比例达到60.2%,已经比上次加息的04年第四季度高出6.3个百分点,对利率的认可程度已经低于上次加息后了。

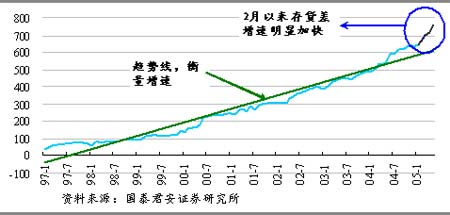

4.RMB存贷差突破7.5万亿元,银行间市场继续虹吸过多流动性

金融机构人民币存贷差一直处于上升趋势中,但今年2月以来存贷差增速明显提高,相对于1997年1月以来的长期趋势线的偏离程度越来越高。5月存贷差已经突破75000亿元大关,预计在76153亿元,比去年同期增加了40%,比上年末增加了21%,比上月增加了5.8%。

图3 2005年2月至今存贷差远离长期趋势线拔地而起

2000-2003年全球性降息周期和货币扩张浪潮、1998-2002年中国反通缩和2003年抗非典运动,使得中国央行采取了扩张性货币政策。2004年第一阶段宏观调控中,为抑制投资过热和防止经济大起大落,货币政策紧缩的力度有限,所以以前扩张性货币政策产生的大量资金没有收回。在宏观调控下,这些存量资金相对于实体经济增长显得多余,进入借贷市场的空间受到限制,政策难度也加大。金融市场于是成为理所当然的选择,低风险,较高收益的货币市场和债券市场成为突破口。04年11月以来债券市场上演“抢券秀”,央票市场利率连连下跌,市场人士大跌眼镜,货币市场基金发行和认购极其火爆。

表1 2005年银行间市场成交量再创新高,市场利率继续走低

(单位:100亿元,10亿元,%,%,%)

|

|

成交额 |

日均成交 |

同业拆借

加权平均利率 |

质押式回购

加权平均利率 |

买断式回购

加权平均利率 |

|

1月 |

123.93 123.93

|

61.96 61.96

|

2.07 2.07

|

1.92 1.92

|

2.01 2.01

|

|

2月 |

93.68 |

55.1 |

2.31 |

2.05 |

2.10 |

|

3月 |

172.37 |

74.95 |

1.98 |

1.70 |

- |

|

4月 |

187.4 |

85.18 |

1.67 |

1.25 |

1.80 |

|

5月 |

180.78 |

110.43 |

1.55 |

1.13 |

1.49 |

成交额日均成交同业拆借加权平均利率质押式回购加权平均利率买断式回购加权平均利率

1月123.9361.962.071.922.01

2月93.6855.12.312.052.10

3月172.3774.951.981.70-

4月187.485.181.671.251.80

5月180.78110.431.551.131.49

资料来源:国泰君安证券研究所。

表1表明,银行间市场继续成为吸纳过多资金的虹吸管。4月银行间市场人民币日均成交额同比增加75.3%,5月再创新高,日均成交突破1000亿元,同比增加114%。

5.包括加息在内的货币政策处于守势

笔者曾有专题报告《资金如水,逐利而流》分析了05年货币政策三种情景,其中,第三种情景是如果金融资金集中流向货币市场,则可能为央行所乐见,并且不会引起货币政策总量性的紧缩。笔者认为,从过去近5个月来的表现看,央行非常希望看到把以前扩张性货币政策下产生的过多流动性留在货币市场和债券市场。4-5月的存贷、银行间市场最新数据表明,过多的流动性依然保留在货币市场和债券市场,还是没有进入借贷市场和实体经济,减轻了货币政策调整的压力。

依据第二、三部分的结论,即:商业银行开始表现出一定的惜贷倾向;城镇储户则对当前的物价和利率认可程度降低,对当前利率的认可程度甚至已经低于上次加息的04年4季度之前的水平。可见,商业银行和居民两个部门、贷款和储蓄存款两个指标释放的是否加息信号是相反的。

国际上,美联储将在6月末议息。格林斯潘6月9日在国会作证时表示,美国经济根基牢固,通货膨胀得到控制,货币政策制订者应能以有序的速度加息。否定了此前美联储官员费希尔称“美国可能中止加息周期”的观点。

包括是否加息在内的货币政策目前还是处于可进可退的守势。由于4、5月税收等结构性调控政策的大力和连续出台,全面加息的动能相对以往弱化了很多,发生概率相比以往也在下降,但年内全面加息预期还有保留的必要,是否发生取决于国内投资反弹幅度、信贷和储蓄的相对变化、过多流动性在银行间市场的稳定程度、资金体外循环是否重演以及美联储加息步伐。

|