�����dzɲ��˰ͷ��� ѧ����Ʒ���

��������Ӱ ��

����ѧϰ����Ͷ�ʵĵڶ����ǣ�������ա� ������£�����Ͷ�ʵ�һ����Ψ�Ҷ���

�����Ҽ���̫���Ͷ���ߣ������лر����Ի��ջ������г�����ͬ���ĸ���һ�㣬��ȴ���������������ȫȱ���������IJп�����ѣ����dz���������ս������Щ����ͨ�ݵ������ӣ��ֳִ���Ӣ�۹��Ĵ�����ɱ��������֮����

�������Dz��˽⣬Ͷ�ʵ�Ҫ���Ƿ��տ��ƣ�������һζ��ر������ڶ��ԣ������Ƕij��������������Ϊ�飬����Դ���һƱ�������ڶ��ԣ��������������Ļ����ߣ�Ͷ�������DZ�����Ϊ���ࡪ���ɹ�����ʧ���ߡ�ʧ��������ռ��������ɹ���ȴ��Ȼ���٣������и���ɹ��ߵ�ս������ȴ�ܸߡ��г����������ǰ�ᣬ�Dz���Ϊ�ɹ�������ʧ���ߡ�

�����������ʧ���ߣ�����̰����־塱��һ��ǿ�������������г����ϵؽ̸�Ͷ���ߴ����Ͷ����ѧ��Ͷ�ʼ�������ÿһ��ÿһ�붼����Ͷ�����ظ����ߴ��¸��ִ����ڼ���Ĺ�ģ�ϣ���һ���̲����ظ���Ϊ�г��ṩԴԴ���ϵ�ʧ���ߡ�

�������ԣ�����Ͷ�ʣ��ڱ��������ϣ��dz�����Ϸ��Ͷ������Ҫ���ģ�������������ֻҪ�ܹ����棬����ϣ����Ϊ�ɹ��ߣ��Ǹ�ʱ���г����ʧ���߽��ɵ�ѧ�ѣ��Զ����䵽������С�

������Ҫ�ﵽ��һĿ�꣬ѧ����Ʒ��գ�ѧ������Լ����ɵ�ѧ�Ѷ�Ǿ�����Ҫ�ġ�

����Ͷ����ҪӦ�Եĵ�һ�������ǡ�̰�������й���Ͷ�����ƺ�����̰�����ܶ�Ͷ���ߺ���ÿ�궼��50%�������������ÿ�¶�����ô�ࡣ���Ƿ����뷨������Ȼ���⡣�������뷨�ᱻ���ھӡ������ˡ����������������������������ң�û����ô�ࡰ�ھӡ������������ô���������Ժ�����˼�����ǻ��ס�Լ���ʤ����������Լ�������ǵľ��������ǻ�����ʶ��������ʶ��ѡ�������������٣����Ǹ�����̸���Լ�������ء��ĻԻ͡�

�������ԣ���һ���ǣ�����Ҫ��ס��û���˿���ÿ����50%������Ҫ˵100%�ˡ��ͷ��ز��ܣ�����˹���ܣ��Ҳ��ܣ��㲻�ܣ�û���κ����ܡ�

�����ڶ����ǣ��߷�����ζ�Ÿ߲��������߲����ӳ���������ֻ�����㸶�����ࡣ�ٸ���ѧ���ӣ�������һ����50%���ڶ�������50%�����������50%������ƽ���������Ƕ����أ����ܳ�����������ٵÿ������պ�4%��������ˣ�����ȥ��ȡ��������ÿ��8%����������

������ô����ʵ��Ͷ�ʻر�Ԥ��Ӧ���Ƕ����أ��ҵĴ��ǣ�15%���¡�����һ�����ʽ��

�����ɼ�=��ӯ�ʡ����й�˾����=��ӯ�ʡ�GDP�����й�˾����ռGDP����

������ô�������ṩ�ij��ڻر��ʣ���Ȼ���ϣ�

�������лر���%=��ӯ�ʱ仯��%+GDP����%+����ռ����������%

�������������ֱ���������ɲ��ֵĿ�����ֵ��

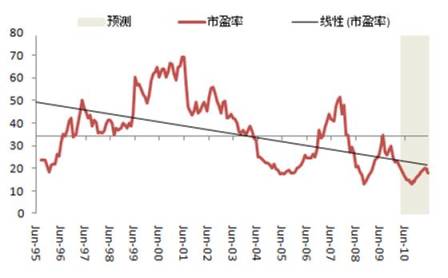

����(�й�A����ӯ�ʡ�������Դ��Wind����)

������ͼ��ʾ���й�������ӯ�ʴ�1995������ı仯���������ǵļ��㷽ʽ���й�A����ӯ��һ�ȸߴ�70��(2001��ţ��ĩ��)����2007��ţ��ĩ��Ҳ�ߴ� 50���������ڶ��ԣ����ֳ���ȷ���»����ƣ�ƽ��ÿ���»�1.7�����ҡ�Ŀǰ����ӯ�ʴ�Լ��20����Զ������ʷƽ��ֵ34�����������ӯ��ˮƽƽ��ֵ��Լ��14�����������25����й�ƽ����ӯ��ˮƽ���͵�16������ÿ����ӯ�ʱ仯��Ϊ-1%��

����������GDP���١���1995�������й� GDP�������Ϊ9.7%����2.4%��ͨ��������(����CPI����)������GDP����Ϊ12.1%��Ԥ��δ��GDP���ٻή��2%-4%����ͨ�������ʿ�������2���ٷֵ㡣�Դ˼��㣬δ������GDP����Ӧ����10%-12%��Χ��(��������ֶ���ͨ�����͵Ļ�)��

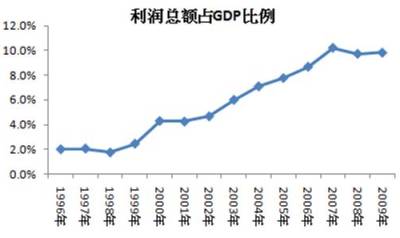

�������й�˾����ռGDP��������������ҵ����ռGDP���������㡣

����(�й���ҵ�����ܶ�ռGDP������������Դ��Wind����)

������ͼ��ʾ�������ܶ�ռGDP�����������仯�����2009�������ԼΪ9.8%���������ǵ��о�����һ�����п�����δ�����͵�8%���ҡ��������25�������㣬��һ�����������껯������Ϊ-1%��

������������ӣ�δ��25�����Ԥ�ڻر�Ӧ����8%-10%���ҡ�

�������������У�δ���ǵ����أ������й�˾���ʲ����顢�ʲ�ע��Ȼ��ʹ���������ٸ��ڷ����й�˾����һ���ؽ����������죬����ʹ�ֹ۹��ƣ�Ҳ���ѳ����껯5%ˮƽ��

������ˣ������������й������ṩ�Ļر���ˮƽ���ѳ���15%�������Ĺ�����10%���ң��������ȥ15�������лر����൱��

�����������10%��Ԥ���Լ���Ͷ�ʻر�������������Ͷ�������ܡ�̰�������ƿأ����ٶ��߲��������糴����Ƶ�����ɵ�������ѧ��ӳ���Ͷ�ʵĽǶ�˼�����⡣����ѧ����Ʒ��յ�����һ������Ȼ�����������Լ��ǰͷ��ء�����˹����Ȼ���Ժ�������������

����