|

不支持Flash

|

|

|

刘岱:深能源认沽权证行权风险分析http://www.sina.com.cn 2006年10月13日 09:26 新浪财经

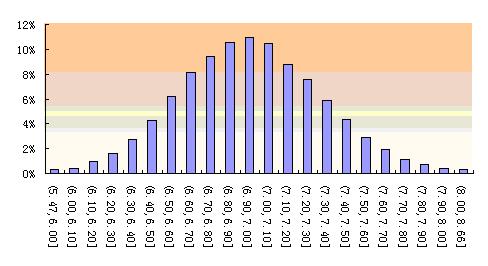

刘岱 2006年10月11日 (特别说明:此稿件为银河证券研究中心供新浪独家使用,其他网站请勿擅自转载!) 一、深能源认沽权证概况 深能源认沽权证2006年4月27日在深交所上市交易,流通量为4.38亿份,存续期为6个月,将于10月26日到期。最后一个交易日是2006年10月19日,行权期为2006年10月20日至2006年10月26日的五个交易日。初始行权价为7.12元,最新行权价为6.692元,而10月11日深能源股票的收盘价为6.95元,为价外权证。 二、当前的理论价值 计算欧式权证理论价值的方法主要有3种,即BS模型法、二叉树法和蒙特卡罗模拟法。二叉树法是BS模型法的近似方法,理论上,当其期数趋于无穷大时,二叉树法获得的结果与BS模型法相同。因此,这里我们仅用BS模型法、蒙特卡罗模拟法计算深能源认沽权证的理论价值。 计算深能源权证理论价值所需参数的值为:执行价格(X)为6.962元,无风险利率(r)取一年期储蓄利率2.52%,股票波动率(σ)取最近1年的历史波动率33.81%,权证的存续期(ΔT)为0.038年,深能源股票价格(S)取2006年10月11日收盘价6.95元。 根据以上参数,按BS模型计算的10月11日深能源认沽权证理论价值为0.083元。 2000年10月10日至2006年10月10日深能源的平均年收益率为3.80%,用蒙特卡罗方法模拟50000次,可计算出深能源权证价格为0.081元。 因此,深能源认沽权证理论价值区间为0.081元――0.083元。 而10月11日深能源权证收盘价为0.207元,远高于理论价值。 三、卖出权证还是到期行权 是现在卖出权证,还是到期行权,取决于标的股票在行权日的价格。如果预期行权日深能源股票的价格低于6.49元,即行权所得在0.20元以上,则行权比现在以0.20元卖出权证更合算;如果预期行权日深能源股票在行权日的价格将高于6.49元,则不如以0.20元的现价卖出权证。 这里,我们用蒙特卡罗模拟法预测深能源在行权日10月20日的价格。模拟50000次,可得深能源在10月20日的股价最低为5.47元,最高为8.66元;股价最终落在6.7元至7.2元区间的概率为50.2%。 详见表1、图1。 表1 深能源股票10月20日预期价格概率分布表

图1 深能源股票10月20日预期价格概率分布图 由表1计算累计概率可知,深能源股价低于6元、即行权所得为0.69元以上的概率仅为0.34%;股价低于6.5元、即行权所得为0.19元以上的概率仅为10.38%;股价低于6.6元、即行权所得为0.09元以上的概率也仅为16.55%。而股价高于6.7元、即权证到期成为废纸的概率却高达75.35%。 也就是说,现在卖出权证,每份可获0.2元,而如果到期行权,获得0.2元以上收益的可能性只有10.38%。 因此,除非在到期前这几个交易日,深能源公司基本面突然恶化,或大盘突然暴跌,以现价卖出权证而不是到期行权,是合乎理性的选择。 (作者系银河证券研究中心高级研究员)

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||