|

|

|

|

|

保本基金的新玩具--权证http://www.sina.com.cn 2006年10月01日 15:11 国泰君安-中国权证网

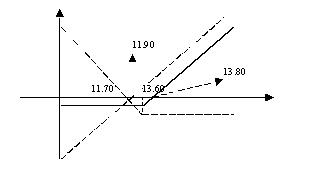

国泰君安证券衍生产品部 仲黎明 摘要 随着权证作为重要的对价支付工具在股权分置改革中得到了越来越广泛的应用,权证市场的持续扩容,权证供求严重失衡的状况逐渐得到改善,尤其是沪场权证3月8日首日上市之后就一直就以低于理论价值的价格进行交易,而且权证市场的“矫枉过正”使得股票市场中含权证的股票价格在低位震荡,这些都为保本基金在构建保本策略时提供了良好的套利契机。具体模式包括以下三种: Ø买入股票和认沽权证构造低成本的认购权证,如同时买入沪场权证和上海机场 Ø买入含权证股票获取低风险收益,如在4.10元以下买入雅戈尔,青岛海尔可能也有机会 Ø买入内嵌认沽权利的股票获取无风险套利收益,如G冶特钢和G农产品 权证重现江湖,股改中应用广泛 2005年8月23日,阔别证券市场十年之久的权证重现“江湖”,宝钢集团率先在股权分置改革中引入权证作为对价支付形式,并成功申请在上交所上市交易。自此,先后有武钢集团等公司发行的权证相继在沪深交易所上市,并且包钢股份等股票的权证也有望在股改方案通过并实施后面市。截至2006年3月7日,共有10只权证在市场中交易。 Ø权证市场“矫枉过正”为保本基金带来套利契机 作为基本的衍生产品,权证在上市之前曾经被寄以“作为避险工具”的希冀,并有许多基金公司在进行保本基金产品设计时将权证作为重要的投资工具,但权证在上市后,由于短期内供求严重失衡,导致权证价格远远高于理论价值,权证作为避险工具的职能始终未能体现,也使得相关的保本基金产品设计方案无法付诸实施。 随着权证作为重要的对价支付工具在股权分置改革中得到了越来越广泛的应用,权证市场的持续扩容,权证供求严重失衡的状况逐渐得到改善,尤其是沪场权证3月8日首日上市之后就一直就以低于理论价值的价格进行交易,而且权证市场的“矫枉过正”使得股票市场中含权证的股票价格在低位震荡,这些都为保本基金在构建保本策略时提供了良好的套利契机。 对于保本基金,可以利用价值低估的权证或含权证股票或含内嵌权证股票构造套利组合,在有效控制最大损失的前提下获取低风险的套利收益,具体得操作主要包括同时买入股票和认沽权证构造认购权证、买入含权证的股票和买入内嵌认沽权利的股票等三种模式。 Ø买入股票和认沽权证构造低成本的认购权证 对于第1种模式,保本基金可以同时买入股票和认沽权证,从而实现构造认购权证的目的,由于认沽权证价格低于理论价值,因此此项复制成本同样会低于认购权证的理论价值,具备成本优势。 以沪场权证(代码:580996)为例,可以11.90元的价格买入1股上海机场(代码:580996)和1.90元的价格买入1份认沽权证,总买入成本为13.80元,1年后到期,如果上海机场的股票价格高于13.60元,则权证价值为0,股票头寸的盈亏为股票价格与买入成本13.80元之间的差额,只要1年后上海机场股票价格高于13.80元,就是获利的。图1给出了到期损益情况。

图1. 到期损益图示 应当指出,上面分析主要针对到期时的情况,而在权证存续期间,由于权证和股票分别交易,而权证又是T+0交易,因此,如果将权证的投机价值考虑在内,在一年内应当由多次机会高于买入总成本,进而可以获利了结。 Ø买入含权证股票获取低风险收益 对于第2种模式,由于权证市场的整体降温,证券市场投资者对含权证股票的追捧远不如前,甚至出现“矫枉过正”的情况,从来带来低风险套利机会。 以雅戈尔(代码:600177)为例,保本基金可以在4.10元以下买入雅戈尔股票,并持有至权证上市后同时抛出股票和获赠权证,预计在1个半月的时间内可获得2.5%的低风险套利收益。2006年3月6日,雅戈尔公布股权分置改革方案,方案如能得到实施,流通股股东将获得7份行权价为4.25元的认沽权证和1份行权价为3.80元的认购权证,如果把认沽权证的内在价值当作未来权证的上市价格,结合考虑雅戈尔在支付完对价后的价格定位,只要雅戈尔股票的买入成本控制在4.10元以下并且对价支付完成后雅戈尔价格在3.25元以上,本次操作的预期收益就大于0,如果对价支付完成后雅戈尔股价在3.6元以上,可获得2.5%的预期收益,考虑到权证市场相对于内在价值的最低溢价水平,可获得5%的预期收益。表1给出了持股成本为4.10元时,对应权证上市时不同股票价格和权证价格的损益状况。 表1. 雅戈尔股票股改方案实施后套利者损益的情景分析

注:权证价格的估计中,认沽权证采用接近内在价值的价格进行保守估计,认购权证根据当前权证市场中同类权证的绝对价格保守估计 需要指出的是,由于雅戈尔权证未来内在价值相对较低,其市场价格也会相应较低,结合当前权证市场中低价权证更受欢迎的事实,上面对权证价格所做的估计是相对保守的。 此外,在青岛海尔(代码:600690)公布的股权分置改革方案中,每股股票包含0.9份认沽权证,如果复牌后股票价格不佳,可能同样会带来套利良机。 Ø买入内嵌认沽权利的股票获取无风险套利收益 对于第3种模式,保本基金可以在低于到期非流通股股东承诺回收价格的价格上(考虑交易成本)买入股票并持有到期,将可以获得无风险收益,具有这一特性的股票有G冶特钢(代码:000708)和G农产品(代码:000061)。 以G冶特钢为例,2006年3月7日收盘价为3.72元,投资者按照这一价格买入并持有,11个月后保底收益率约为2%,而在此期间,如果G冶特钢股票价格大幅上涨,投资者可以选择卖出获利了结,不需持有到期。按照G冶特钢的非流通股股东湖北新冶钢公司在股权分置改革方案中的承诺,2007年2月6日登记在册的流通股股东有权在其后1个月的时间内以3.80元的价格出售给新冶钢公司,这样,在2007年2月7日至2007年3月8日期间,只要股票价格低于3.80元,此前登记在册的流通股股东就可以将股票按照3.80元的价格出售给新冶钢公司。具有类似特性的股票还有G农产品,不过,该股票目前价格高于7个月后的承诺回收价格4.25元,如果投资者看好股票未来走势,买入股票可以在最大亏损仅为2.5%的保障下获得股价上涨的收益。对于这种模式,持股成本至关重要,直接关系到保底收益率,投资者选择在何种价格上建仓涉及到对短期内股票价格走势的判断和损失套利机会之间的权衡。此外,投资者还应对与非流通股东履约能力有关的信用风险给予适当关注。

【发表评论】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||