��ᷣ�G���Ϲ����Ϲ�Ȩ֤��ֵ���� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��04��26�� 23:08 ���˲ƾ� | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

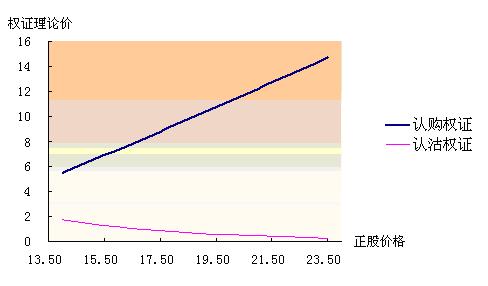

������� ����2006��4��26�� ����(�ر�˵�����˸��Ϊ����֤ȯ�о����Ĺ����˶���ʹ�ã�������վ��������ת�أ�)�� ��������2006 �� 4 �� 20 �ա���̨���źϳɸ�����˾������̨�۰����ɷ�����˾�������ͨ�ɹ�Ʊ֮�Ϲ�Ȩ֤���Ϲ�Ȩ֤���й����顷����Ϊ�ɸĶԼ۵�һ���֣�����̨���źϳɸ�����˾���е�5657.6����Ϲ�Ȩ֤��8486.4����Ϲ�Ȩ֤����2006��4��27�����Ϻ�֤ȯ���������н��ס����Ķ���Ȩ֤��ֵ�����˲��㡣 ����һ����̨�ɸķ��� ������̨��2006��2��24�յĹɸķ����еĶԼ�Ϊ����ͨ�ɹɶ�ÿ����10����ͨ�ɽ���ù�˾����ͨ�ɹɶ�֧����1.3�ɹɷݡ�2���Ϲ�Ȩ֤��3���Ϲ�Ȩ֤�����У��Ϲ�Ȩ֤��Ȩ��Ϊ10.00Ԫ���Ϲ�Ȩ��Ȩ��Ϊ13.00Ԫ�� ����3��27����������շ������Լ����Ϊ����ͨ�ɹɶ�ÿ����10����ͨ�ɽ���ù�˾����ͨ�ɹɶ�֧���� 1.6�ɹɷݡ�2���Ϲ�Ȩ֤��3���Ϲ�Ȩ֤�����У��Ϲ�Ȩ֤��Ȩ��9.00Ԫ���Ϲ�Ȩ֤��Ȩ��13.00Ԫ�� ���������Ϲ����Ϲ�Ȩ֤�Ļ���Ҫ�� ����(һ)�Ϲ�Ȩ֤ ����1��Ȩ֤���״��룺580005��Ȩ֤����ƣ���HXB1 ����2�����֤ȯ���룺600309����Ȩ���øĸ﷽��ʵʩǰ�����֤ȯ��ƣ���̨����Ȩ���øĸ﷽��ʵʩ���֤ȯ��ƣ�G�� ����3��Ȩ֤��𣺱����Ϲ�Ȩ֤ ����4����Ȩ��ʽ��ŷʽ��������Ȩ֤�����ڼ����5�������н�������Ȩ ����5����Ȩ�ۣ�9.00Ԫ ����6����Ȩ������1��1 ����7�����㷽ʽ��֤ȯ������ʽ���㣬���Ϲ�Ȩ֤��������Ȩʱ��Ӧ֧������Ȩ�۸���Ȩ��������ļۿ�������Ӧ��������̨��A�ɹ�Ʊ ����8�������ڼ䣺2006��4��27����2007��4��26�գ�����12���� ����9����Ȩ�գ�2007��4��20����2007��4��26�գ�����5�� ����10������������5657.6��� ����11������ʱ�䣺2006��4��27�� ����12�����еص㣺�Ϻ�֤ȯ������ ����(��)�Ϲ�Ȩ֤ ����1��Ȩ֤���״��룺580993��Ȩ֤����ƣ���HXP1 ����2�����֤ȯ���룺600309����Ȩ���øĸ﷽��ʵʩǰ�����֤ȯ��ƣ���̨����Ȩ���øĸ﷽��ʵʩ���֤ȯ��ƣ�G�� ����3��Ȩ֤��𣺱����Ϲ�Ȩ֤ ����4����Ȩ��ʽ��ŷʽ��������Ȩ֤�����ڼ����5�������н�������Ȩ ����5����Ȩ�ۣ�13.00Ԫ ����6����Ȩ������1��1 ����7�����㷽ʽ��֤ȯ������ʽ���㣬���Ϲ�Ȩ֤��������Ȩʱ��֧��������Ȩ�����������̨��A�ɹ�Ʊ�����������Ȩ�۸����ļۿ� ����8�������ڼ䣺2006��4��27����2007��4��26�գ�����12���� ����9����Ȩ�գ�2007��4��20����2007��4��26�գ�����5�� ����10������������8486.4��� ����11������ʱ�䣺2006��4��27�� ����12�����еص㣺�Ϻ�֤ȯ������ ��������Ȩ֤���ۼ�ֵ���� ����Ȩ֤���۷�����Ҫ�����֣���BSģ�ͷ����������������ؿ���ģ�ⷨ������ŷʽȨ֤�����������Ľ����BSģ�ͷ��Ľ���ֵ�����ԣ��������ǽ���BSģ�ͷ������ؿ���ģ�ⷨ��G��Ȩ֤���ۡ� ����(һ)BSģ�ͷ� ����BSģ�����õĸ�����ֵ�ֱ�Ϊ����Ʊ�۸�16.74Ԫ(�ɸ�ʵʩ���4��26�����̼�)��������ȡ2005��2��24����2006��2��24�յ���ʷ�����ʣ�Ϊ43.50%����������ȡһ����˰��������1.8%��������Ϊ1�ꣻ�Ϲ�Ȩ֤��Ȩ��Ϊ9.00Ԫ���Ϲ�Ȩ֤��Ȩ��Ϊ13.00Ԫ������BSģ�ͣ�������Ϲ�Ȩ֤���ۼ�ֵΪ8.064Ԫ���Ϲ�Ȩ֤���ۼ�ֵΪ1.021Ԫ�� ����(��)���ؿ���ģ�ⷨ ������Ʊ�۸���Ȩ�۸��������ʡ������ʡ�Ȩ֤�ij�����(��T)�Ȳ���ȡֵͬBSģ�͡�������̨��2001��2��23����2006��2��24�յ������̼ۣ��������̨����ƽ��������Ϊ25.64%����Ȩ֤�Ĵ����ڷ�Ϊ60�ڣ�ģ��5000�Σ���������Ϲ�Ȩ֤���ۼ۸�Ϊ12.600Ԫ���Ϲ�Ȩ֤Ϊ0.412Ԫ.�� ������ˣ�G���Ϲ�Ȩ֤�����ۼ�ֵΪ8.064Ԫ����12.600Ԫ���Ϲ�Ȩ֤�����ۼ�ֵΪ0. 412Ԫ����1.021Ԫ�� �����ġ������Է��� ���������ϣ��Ϲ�Ȩ֤�ļ�ֵ���������ɼ۸���������������������ɼ۸���½����½����Ϲ�Ȩ֤�ļ�ֵ���������ɼ۸���������½����������ɼ۸���½�����������G�ɷݹ�Ʊ������(��)Ϊ43.50%������£�ͨ��BSģ�ͼ��㣬����Ʊ�۸��14.00Ԫ���ǵ�23.50Ԫʱ���Ϲ�Ȩ֤���ۼ۸���5.516Ԫ������14.687Ԫ�����Ϲ�Ȩ֤�۸���1.739Ԫ�½���0.270Ԫ�������1��ͼ1�� ������1���۸������Ա�

����ͼ1���۸�������ͼ

�����塢���� ����1��G���Ϲ�Ȩ֤������֮�����ۼ�ֵ����Ϊ8.064Ԫ����12.600Ԫ�� ����2��G���Ϲ�Ȩ֤������֮�����ۼ�ֵ����Ϊ0. 412Ԫ����1.021Ԫ�� ����3����G�ɷݹ�Ʊ������(��)Ϊ43.50%������£�ͨ��BSģ�ͼ��㣬����Ʊ�۸��14Ԫ���ǵ�23.50Ԫʱ���Ϲ�Ȩ֤���ۼ۸���5.516Ԫ������14.687Ԫ�����Ϲ�Ȩ֤�۸���1.739Ԫ�½���0.270Ԫ�� ����(����ϵ����֤ȯ�о����ĸ��о�Ա) �������˲ƾ����ѣ�>>�����ἰ��ظ�����ϸ�������ڴ˲�ѯ |

| ������ҳ > �ƾ��ݺ� > ֤ȯ > Ȩ֤Ƶ�� > ���� |

|

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| СŮ�ӿ���50��30�� |

| ���������ҵ������ |

| ���ͽ��� �½�10�� |

| Ů��Ǯ����ô (ͼ) |

| 2��ԪͶ���¾�20�� |

| ��������װ����30�� |

| �Ұ��������̣����ˣ� |

| Ʒ���ۿ۵꣡��30�� |

| ��������ɫ���Ʒ� |

| �ܾ��᳦�ף��� ͼ |

| Ƥ�ף�ʪ�ݡ��� |

| ��ɫ��ʧ���������� |

| �������ش��֣� |

| ��Ѫѹ�������·��֣� |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |