刘岱:G包钢认购、认沽权证价值分析 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年03月30日 14:44 新浪财经 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

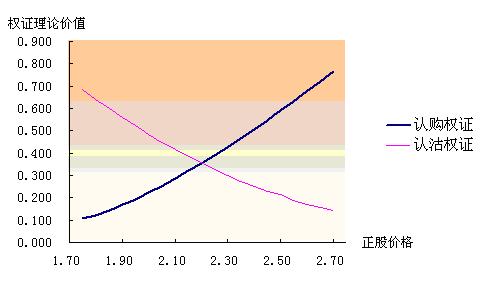

刘岱 2006年3月28日 (特别说明:此稿件为银河证券研究中心供新浪独家使用,其他网站请勿擅自转载!) 根据2006 年 3 月 24 日《包头钢铁(集团)有限责任公司关于内蒙古包钢钢联股份有限公司人民币普通股股票之认购权证和认沽权证上市公告书》,做为股改对价的一部分,由包头钢铁(集团)有限责任公司发行的7.15亿份认购权证与7.15亿份认沽权证将于2006年3月31日在上海证券交易所上市交易。本文对两权证及其组合的价值进行了深入分析。 一、包钢股份股改方案 包钢股份2006年1月25日公布的股改方案中的对价为以下两种形式之一:1、如果包钢股份满足权证上市的条件,对价为每10股流通股获1股股份;每10股流通股获3份行权价为2.10元的欧式认购权证和3份行权价为2.30元的欧式认沽权证。2、如果包钢股份未能满足权证上市条件时,对价为每10股流通股获2.5股股份。 2月10日公布的股改方案修订稿提高了对价支付,对价安排为以下两种形式之一:1、如果包钢股份满足权证上市的条件,对价为每10股流通股获1.6股股份;每10股流通股获4.5份行权价为2.00元的欧式认购权证和4.5份行权价为2.45元的欧式认沽权证。2、如果包钢股份未能满足权证上市条件,对价为每10股流通股支付3.3股股份。 3月13日的《内蒙古包钢钢联股份有限公司关于确定股权分置改革对价形式的公告》披露,由于包钢股份已符合《上海证券交易所权证管理暂行办法》关于权证发行上市标的证券的条件,对价方案最终确定为:方案实施股权登记日登记在册的流通股股东每持有10股流通股将获得全体非流通股股东支付的1.6股股票对价和包钢集团支付的4.5份行权价为2.00元认购权证、4.5份行权价2.45元的认沽权证。 二、包钢认购、认沽权证的基本要素 (一)认购权证 1、权证交易代码:580002;权证交易简称:包钢JTB1 2、标的证券代码:600010;股权分置改革方案实施前,标的证券简称:包钢股份,股权分置改革方案实施后,标的证券简称: G包钢 3、权证类别:备兑认购权证 4、行权方式:欧式,仅可在权证存续期内最后5个交易日行权 5、行权价:2.00元 6、行权比例:1,即1 份认购权证可按行权价向包钢集团购买1股包钢股份A股股票 7、结算方式:证券给付方式结算,即认购权证行权时包钢集团按行权价格向行权者收取现金并支付股份 8、存续期间:自认购权证上市之日起12个月,为2006年3月31日起至2007年3月30日止 9、行权日:2007年3月26日至2007年3月30日,共计5天 10、上市总数:714,914,937份 (二)认沽权证 1、权证交易代码:580995,权证交易简称:包钢JTP1 2、标的证券代码:600010;股权分置改革方案实施前,标的证券简称:包钢股份;股权分置改革方案实施后,标的证券简称:G包钢 3、权证类别:备兑认沽权证 4、行权方式:欧式,仅可在权证存续期内最后5个交易日行权 5、行权价:2.45元 6、行权比例:1,即1 份认沽权证可按行权价向包钢集团出售1 股包钢股份A股股票 7、结算方式:证券给付方式结算,即认沽权证持有人行权时,将向包钢集团支付根据行权比例计算的包钢股份A股股票,并获得依行权价格计算的价款 8、存续期间:自认沽权证上市之日起12个月,为2006年3月31日起至2007年3月30日止 9、行权日:2007年3月26日至2007年3月30日,共计5天 10、上市总数:714,914,937份 三、包钢权证理论价值计算 权证定价方法主要有三种,即BS模型法、二叉树法、蒙特卡罗模拟法。我们分别用这三种方法对包钢权证定价。 (一)BS模型法 BS模型所用的各参数值分别为:股票价格2.16元(3月28日股改实施复牌首日收盘价);波动率取2005年1月20日至2006年1月20日的历史波动率,为25.88%;无风险利率取一年期税后存款利率1.8%;存续期为1年;认购权证行权价为2.00元,认沽权证行权价为2.45元。根据BS模型,计算出认购权证理论价值为0.324元,认沽权证理论价值为0.378元。 (二)二叉树法 所需参数及取值同BS模型法。 将权证的存续期分为60期,经计算得每期时长0.017年,每期上涨幅度(u)为1.034,下跌幅度(d)为0.967,上涨概率(p)为0.496,下跌概率(1-p)为0.504,最终求得包钢认购权证的理论价值为0.324元,认沽权证理论价值为0.378元,与BS模型计算结果一致。 (三)蒙特卡罗模拟法 股票价格、行权价格、无风险利率、波动率、权证的持续期(ΔT)等参数取值同BS模型。根据包钢股份2001年4月9日至2006年1月20日的日收盘价,计算出包钢股份年移动平均收益率为-6.12%。将权证的存续期分为60期,模拟1万次,可求得包钢认购权证理论价格为0.222元,认沽权证为0.486元.。 因此,包钢认购权证的理论价值为0.222元――0.324元,认沽权证的理论价值为0. 378元――0.486元。 四、敏感性分析 1、正股价格敏感性 理论上,认购权证的价值会随着正股价格的上升而上升,随着正股价格的下降而下降。认沽权证的价值会随着正股价格的上升而下降,随着正股价格的下降而上升。在包钢股份股票波动率(σ)为25.88%的情况下,通过BS模型计算,当股票价格从1.75元上涨到2.70元时,认购权证理论价格由0.103元上升到0.767元,而认沽权证价格由0.684元下降到0.141元。详见表1、图1。 表1、价格敏感性表

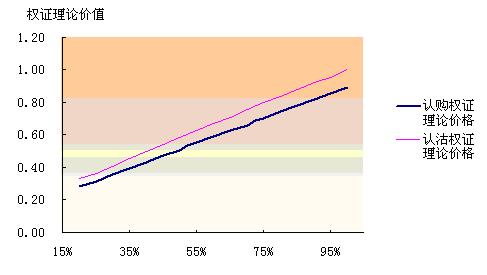

图1、价格敏感性图 2、波动率敏感性 对正股未来波动率的估计,直接影响到权证价值的大小,波动率与权证价格呈同向变化。前文给出的包钢股份股票预计波动率为25.88%,是根据历史数据估计的,并不一定准确。在包钢股份股票价格为2.16元的情况下,当波动率为20%,认购权证价格为0.280元,认沽权证为0.331元;当波动率为50%时,认购权证价格为0.512元,认沽权证为0.584元;当波动率为80%,认购权证价格为0.743元,认沽权证为0.839元。详见表2、图2。 表2 波动率敏感性表

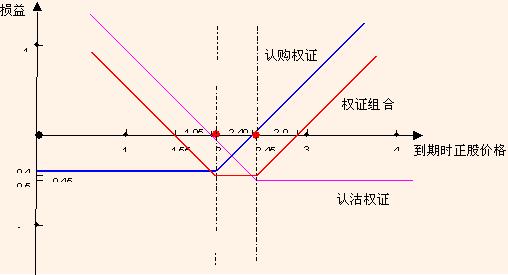

图2 波动率敏感性图 五、认购与认沽权证组合分析 根据股权分置改革方案,包钢集团派发了同等数量的认购权证和认沽权证。目前,正股价格为2.16元,介于认购权证行权价2.00元和认沽权证行权价2.45元之间,因此,两权证均为价内权证。 包钢认购与认沽权证组合的损益情况与单个权证有很大不同。一个认购权证与一个认沽权证的组合,将至少有0.45元的价值。因为在到期时,可以持认购权证以每股2元的价格向包钢集团购买一股包钢股价股票,再持认沽权证,将该股股票以2.45元卖给包钢集团。 如果某投资者持有包钢认购权证的成本是0.4元/份,认沽权证的成本是0.5元/份,其一份认购权证与一份认沽权证组合的损益如图4所示。 图4 权证组合损益图 1、认购权证的损益 在图4中,包钢认购权证的损益线由兰色线所示。到期时,若正股价格(S)高于行权价2.00元及认购权证成本0.4元之和,持有认购权证将获利,不考虑交易费用等,其获利值为S-2.00-0.4=S-2.4(元)。正股价格越高,获利越大。若正股价格(S)低于2.00元,持有权证的流通股东将不行权,其损失为持有成本0.4元。 2、认沽权证的损益 包钢认沽权证的损益线由粉色线所示。到期时,若正股价格(S)低于执行价2.45元与认沽权证成本0.5元之差,持有认沽权证将获利,收益为2.45-0.5-S=1.95-S,正股价格越低,获利越大。若正股价格高于行权价2.45元,权证将不行权,损失为持有成本0.5元。 3、认购与认沽权证组合的损益 持有一份认购权证与一份认沽权证的组合,其损益线由红色线所示。 (1)当正股价格(S)在2.00元――2.45元之间时,认购与认沽权证均为价内权证,组合的损失为:认购权证成本+认沽权证成本-(认沽权证行权价-认购权证行权价)=0.4+0.5-(2.45-2.00)=0.45(元)。这是组合的最大损失,它小于认购权证与认沽权证的成本之和0.90元,因为组合本身有0.45元的价值; (2)当正股价格(S)大于2.90元(=认购权证行权价+认购权证成本+认沽权证成本=2.0+0.4+0.5)时,权证组合将获利,获利值为:S-2.90(元); (3)当正股价格(S)小于1.55元(=认沽证权行权价-认购权证成本-认沽权证成本=2.45-0.4-0.5)时,权证组合也将获利,获利值为:1.55-S(元); (4)当正股价格(S)在认沽权证行权价2.45元与2.90元之间时,组合将亏损,亏损值为:2.90-S(元); (5)当正股价格(S)在1.55元与认购权证行权价2.00元之间时,组合将亏损,亏损值为:S-1.55(元)。 因此,正股价格位于2.00元――2.45元之间时,权证组合亏损最多;正股价格过高或过低,都能给权证组合带来更大收益。 六、结论 1、用不同的方法计算出的包钢认购权证的上市之初理论价值区间为0.222元――0.324元,认沽权证的理论价值区间为0. 378元――0.486元。 2、在包钢股份股票价格为2.16元的情况下,当波动率为20%,认购权证价格为0.280元,认沽权证为0.331元;当波动率为50%时,认购权证价格为0.512元,认沽权证为0.584元;当波动率为80%,认购权证价格为0.743元,认沽权证为0.839元。 3、当认购权证的成本0.4元、认沽权证的成本为0.5元时,若正股价格位于2.00元――2.45元之间,则认购与认沽权证均为价内证,其组合亏损最多,为0.45元,小于组合的成本0.9元;正股价格过高或过低,都能给权证组合带来更大收益。 (作者系银河证券研究中心高级研究员) 新浪财经提醒:>>文中提及相关个股详细资料请在此查询 |

| 新浪首页 > 财经纵横 > 证券 > 权证频道 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 有10万元该做什么? |

| 名人代言亲子装赚钱快 |

| 小女子开店50天赚30万 |

| 女人钱,怎么赚 (图) |

| 2万元投入月赚20万! |

| 赚100万的理由! |

| 太阳能空调节电75%图 |

| 品牌折扣店!月赚30万 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! 图 |

| 06年治哮喘气管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |