|

ЎЎЎЎИэЎўИП№әИЁЦӨұИИП№БИЁЦӨёьКЬКРіЎЧ·Ех

ЎЎЎЎ¶ЁРФөШҝҙЈ¬»щУЪПВГжИэёцФӯТтЈ¬ОТГЗНЖ¶ПИП№әИЁЦӨУҰұИИП№БИЁЦӨУҰёьКЬКРіЎ»¶УӯЈәТ»КЗИП№әИЁЦӨАаЛЖУЪТФЗ°өДЕд№ЙЦӨЈ¬Н¶ЧКХЯУРёРРФИПК¶Ј»¶юКЗИз№ыХэ№ЙјЫёсҪПёЯЈ¬ИП№әИЁЦӨіЦУРҝЙТФҪПөНөДРРИЁјЫВтИлХэ№ЙЈ¬И»әуФЪКРіЎЙПВфіц»сАыЈ¬Хв·ыәПН¶ЧКХЯТ»№бөДіҙ№ЙЛјО¬Ј¬ұИИП№БИЁЦӨёьТЧАнҪвЎўёьТЧҪУКЬЈ»ИэКЗДҝЗ°өДИэЦ»ИП№әИЁЦӨУРБҪЦ»І»ҝЙҙҙЙиЈ¬ұгУЪН¶»ъ»сАыЎЈ

ЎЎЎЎ¶ФКөјККэҫЭөДјЖЛгЈ¬СйЦӨБЛОТГЗөДНЖ¶ПЈә

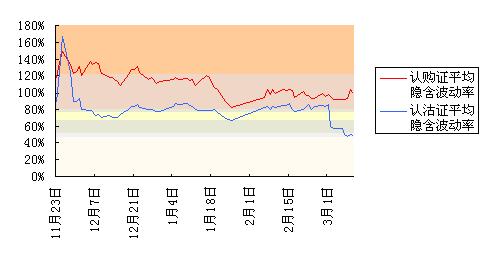

ЎЎЎЎ1ЎўИП№әИЁЦӨөДТюә¬ІЁ¶ҜВКТ»°гёЯУЪИП№БИЁЦӨөДТюә¬ІЁ¶ҜВК

ЎЎЎЎҪШЦ№2006Дк3ФВ10ИХЈ¬»ҰЙоКРіЎ№ІУР3Ц»ИП№әИЁЦӨЈ¬7Ц»ИП№БИЁЦӨЎЈҙУ2005Дк11ФВ23ИХЦБ2006Дк3ФВ10ИХөДИХҪ»ТЧКэҫЭҝҙЈ¬ИП№әИЁЦӨөДТюә¬ІЁ¶ҜВКТ»°гёЯУЪИП№БИЁЦӨөДТюә¬ІЁ¶ҜВКЎЈУЙУЪҪьЖЪРВ·ўБЛ3Ц»ИЁЦӨҫщОӘИП№БЦӨЈ¬ИП№әЦӨУлИП№БЦӨЦ®јдТюә¬ІЁ¶ҜВКөДІоҫаҪшТ»ІҪјУҙуЎЈ2005Дк11ФВ23ИХЦБ2006Дк3ФВ10ИХИП№әИЁЦӨјУИЁЖҪҫщТюә¬ІЁ¶ҜВКОӘ111.05%Ј¬ОӘАъК·ІЁ¶ҜВКөД3.22ұ¶Ј¬ИП№әИЁЦӨјУИЁЖҪҫщТюә¬ІЁ¶ҜВКОӘ80.18%Ј¬ОӘАъК·ІЁ¶ҜВКөД2.36ұ¶ЎЈ¶ш3ФВ10ИХИП№әИЁЦӨөДТюә¬ІЁ¶ҜВКОӘ99.38%Ј¬ИП№БИЁЦӨОӘ48.77%Ј¬З°ХЯОӘәуХЯөД2ұ¶Ј¬ПФКҫТюә¬ІЁ¶ҜВКІоҫаФЪҪьЖЪјУҙуБЛЎЈ(јыНј8)

ЎЎЎЎНј8 ИП№әИЁЦӨУлИП№БИЁЦӨТюә¬ІЁ¶ҜВК¶ФұИНј

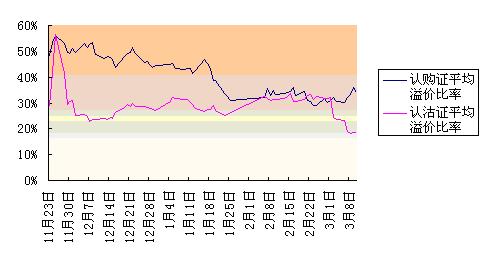

ЎЎЎЎ2ЎўИП№әИЁЦӨөДТзјЫұИВКТ»°гёЯУЪИП№БИЁЦӨөДТзјЫұИВК

ЎЎЎЎ2005Дк11ФВ23ИХЦБ2006Дк3ФВ10ИХИП№әИЁЦӨјУИЁЖҪҫщТзјЫұИВК41.26%Ј¬ИП№БИЁЦӨөДОӘ28.83%Ј¬З°ХЯОӘәуХЯөД1.43ұ¶ЎЈ¶ш2006Дк3ФВ10ИХИП№әИЁЦӨјУИЁЖҪҫщТзјЫұИВК34.03%Ј¬ИП№БИЁЦӨОӘ18.48%Ј¬З°ХЯОӘәуХЯөД1.84ұ¶Ј¬ПФКҫҪьЖЪБҪХЯөДІоҫајУҙуЎЈ(јыНј9)

ЎЎЎЎНј9 ИП№әИЁЦӨУлИП№БИЁЦӨТзјЫұИВК¶ФұИНј

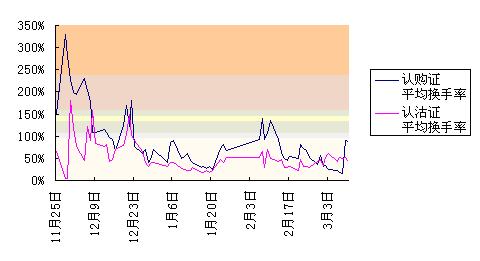

ЎЎЎЎ3Ўў¶аКэҪ»ТЧИХИП№әИЁЦӨөД»»КЦВКёЯУЪИП№БИЁЦӨөД»»КЦВК

ЎЎЎЎіэБЛРВИП№БИЁЦӨіхЙПКРөДјёёцҪ»ТЧИХНвЈ¬ИП№әИЁЦӨөД»»КЦВКТ»°гёЯУЪИП№БИЁЦӨөД»»КЦВКЈ¬·ҙУіБЛН¶ЧК¶ФИП№әИЁЦӨёьОӘЖ«°®Т»Р©ЎЈ2005Дк11ФВ25ИХЦБ2006Дк3ФВ10ИХИП№әИЁЦӨјУИЁЖҪҫщ»»КЦВКОӘ91.17%Ј¬¶шИП№БИЁЦӨөДОӘ53.09%Ј¬З°ХЯОӘәуХЯөД1.72ұ¶ЎЈ(јыНј10)

ЎЎЎЎНј10 ИП№әИЁЦӨУлИП№БИЁЦӨ»»КЦВК¶ФұИНј

ЎЎЎЎ2006Дк3ФВ15ИХ

|