“Ýļ”÷§»Į£ļĽ™Ń‚Ļ‹ŌŖ»ŌĻŃ»®÷§∂®ľŘ∑÷őŲ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006ńÍ03‘¬02»’ 00:59 –¬ņň≤∆ĺ≠ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

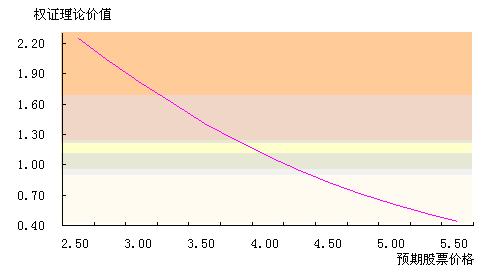

“Ýļ”÷§»Į—–ĺŅ÷––ń ŃűŠ∑ °°°°łýĺ›2006ńÍ3‘¬1»’…ÓŘŕ÷§»ĮĹĽ“◊ňýĻęłś£¨ļĢńŌĽ™Ń‚ł÷ŐķľĮÕŇ”–Ōř‘ū»őĻęňĺļÕMittal Steel Company N.V.Ň…∑ĘĶń 6.33“ŕ∑›»ŌĻŃ»®÷§Ĺę”ŕ2006ńÍ3‘¬2»’∆ū‘ŕ…ÓĹĽňý…Ō –ĹĽ“◊°£ł√»®÷§ľÚ≥∆ő™°įĽ™Ń‚JTP1°Ī£¨÷§»Įīķ¬Žő™°į038003°Ī°£łýĺ›Ī£ľŲ»ň≤‚ň„£¨Ľ™Ń‚JTP1»®÷§2006ńÍ3‘¬2»’ĶńŅ™ŇŐ≤őŅľľŘő™1.161‘™£¨ĶĪ»’»®÷§’«Õ£ľŘłŮő™1.645‘™£¨ĶĪ»’»®÷§ĶÝÕ£ľŘłŮő™0.677‘™°£Īĺőń∂‘Ľ™Ń‚Ļ‹ŌŖ(◊ —∂ ––«ť ¬ŘŐ≥)»®÷§ĶńņŪ¬ŘľŘ÷ĶļÕŅ…ń‹Ķń Ķľ ľŘłŮ‘ň––«ÝľšĹÝ––ŃňĻņľ∆°£ °°°°“Ľ°ĘĽ™Ń‚Ļ‹ŌŖ»ŌĻŃ»®÷§ĶńĽýĪĺ“™ňō °°°°1°Ę»®÷§īķ¬Ž£ļ038003£¨»®÷§ľÚ≥∆£ļĽ™Ń‚JTP1 °°°°2°ĘĪÍĶń÷§»Įīķ¬Ž£ļ000932£¨ ĪÍĶń÷§»ĮľÚ≥∆£ļGĽ™Ń‚ °°°°3°Ę∑Ę––»ň: Ľ™Ń‚ľĮÕŇ°Ę√◊ňĢ∂Ż °°°°4°Ę»®÷§ņŗĪū£ļĪł∂“»ŌĻŃ»®÷§ °°°°5°Ę…Ō –Ļśń££ļ6.33“ŕ∑› °°°°6°Ę––»®∑Ĺ Ĺ£ļŇ∑ Ĺ °°°°7°Ę»®÷§īś–Ý∆ŕľš£ļ2006ńÍ3‘¬2»’÷Ń2008ńÍ3‘¬1»’,Ļ≤ľ∆24łŲ‘¬ °°°°8°Ę––»®»’£ļ2008ńÍ2‘¬27»’°Ę2‘¬28»’ľį2‘¬29»’,»®÷§īś–Ý∆ŕŌřńŕ◊Óļů»żłŲĽ™Ń‚Ļ‹ŌŖAĻ…Ļ…∆ĪĹĽ“◊»’ °°°°9°Ę––»®ľŘłŮ£ļ4.90£Ľ °°°°10°Ę––»®Ī»ņż£ļ1∑›»®÷§∂‘”¶1Ļ…ĪÍĶńĻ…£Ľ °°°°11°ĘĹŠň„∑Ĺ Ĺ£ļĻ…∆ĪłÝł∂ĹŠň„∑Ĺ Ĺ °°°°Ľ™Ń‚ľĮÕŇļÕ√◊ňĢ∂Żįī’’50.673%°Ę49.327%ĶńĪ»ņż÷ßł∂––»®◊ Ĺū°£ °°°°∂Ģ°ĘĽ™Ń‚Ļ‹ŌŖ»ŌĻŃ»®÷§ņŪ¬ŘľŘ÷Ķľ∆ň„ °°°°ľ∆ň„Ň∑ Ĺ»®÷§ņŪ¬ŘľŘ÷ĶĶń∑Ĺ∑®÷ų“™”–3÷÷£¨ľīBSń£–Õ∑®°Ę∂Ģ≤ś ų∑®ļÕ√…ŐōŅ®¬řń£ń‚∑®°£∂Ģ≤ś ų∑® «BSń£–Õ∑®ĶńĹŁň∆∑Ĺ∑®£¨ņŪ¬Ř…Ō£¨ĶĪ∆š∆ŕ ż«ų”ŕőř«Óīů Ī£¨∂Ģ≤ś ų∑®ĽŮĶ√ĶńĹŠĻŻ”ŽBSń£–Õ∑®ŌŗÕ¨°£“Úīň£¨’‚ņÔő“√«ĹŲ”√BSń£–Õ∑®°Ę√…ŐōŅ®¬řń£ń‚∑®ľ∆ň„Ľ™Ń‚Ļ‹ŌŖ»ŌĻŃ»®÷§ĶńņŪ¬ŘľŘ÷Ķ°£ °°°°ľ∆ň„»®÷§ņŪ¬ŘľŘ÷Ķňý–Ť≤ő żĶń÷Ķő™£ļ÷ī––ľŘłŮ(X)ő™4.90‘™£¨őř∑ÁŌ’ņŻ¬ (r)»°ňįļů“ĽńÍ∆ŕ∂®∆ŕņŻ¬ 1.8%£¨Ļ…∆Ī≤®∂Į¬ (¶“)»°◊ÓĹŁ2ńÍĶńņķ ∑≤®∂Į¬ 26.89%£¨»®÷§Ķńīś–Ý∆ŕ(¶§T)ő™2ńÍ£¨»®÷§…Ō – ĪĽ™Ń‚Ļ‹ŌŖĻ…∆ĪľŘłŮ(S)»°2006ńÍ3‘¬1»’GĽ™Ń‚ ’ŇŐľŘ3.87‘™°£ °°°°łý囓‘…Ō≤ő ż£¨įīBSń£–Õľ∆ň„ĶńĽ™Ń‚Ļ‹ŌŖ»ŌĻŃ»®÷§ņŪ¬ŘľŘ÷Ķő™1.163‘™°£ °°°°2000ńÍ1‘¬20»’÷Ń2006ńÍ1‘¬20»’Ľ™Ń‚Ļ‹ŌŖĶń∆ĹĺýńÍ ’“ś¬ ő™4.74%£¨Ĺęīś–Ý∆ŕĽģ∑÷ő™60∆ŕ£¨”√√…ŐōŅ®¬ř∑Ĺ∑®ń£ń‚10000īő£¨Ņ…ľ∆ň„≥ŲĽ™Ń‚Ļ‹ŌŖ»®÷§ľŘłŮő™1.015‘™°£ °°°°“Úīň£¨Ľ™Ń‚Ļ‹ŌŖ»ŌĻŃ»®÷§ņŪ¬ŘľŘ÷Ķ«Ýľšő™1.015‘™°™°™1.163‘™°£ °°°°»ż°Ę√Űł––‘∑÷őŲ °°°°1°ĘľŘłŮ√Űł––‘ °°°°»ŌĻŃ»®÷§ĶńľŘ÷ĶĽŠňś◊Ň’żĻ…ľŘłŮĶń…Ō…ż∂ÝŌ¬ĹĶ£¨ňś◊Ň’żĻ…ľŘłŮĶńŌ¬ĹĶ∂Ý…Ō…ż°£‘༙тĻ‹ŌŖĻ…∆Ī≤®∂Į¬ (¶“)ő™26.89%Ķń«ťŅŲŌ¬£¨ĶĪĪÍĶńĻ…∆ĪľŘłŮ”…2.5‘™…Ō’«ő™5.5‘™ Ī£¨łýĺ›BSń£–ÕŅ…ľ∆ň„≥ŲĽ™Ń‚Ļ‹ŌŖ»®÷§ņŪ¬ŘľŘ÷Ķ”…2.252‘™Ō¬ĹĶĶĹ0.444‘™°£ŌÍľŻĪŪ1°ĘÕľ1°£ °°°°ĪŪ1 ľŘłŮ√Űł––‘ĪŪ

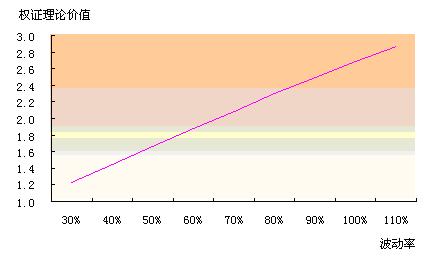

°°°°Õľ1 ľŘłŮ√Űł––‘Õľ °°°°2°Ę≤®∂Į¬ √Űł––‘ °°°°∂‘’żĻ…őīņī≤®∂Į¬ ĶńĻņľ∆£¨÷ĪĹ””įŌžĶĹ»®÷§ľŘ÷ĶĶńīů–°£¨≤®∂Į¬ ”Ž»®÷§ľŘłŮ≥ Õ¨ŌÚĪšĽĮ°£‘༙тĻ‹ŌŖĻ…∆ĪľŘłŮő™3.87‘™Ķń«ťŅŲŌ¬£¨ĶĪ≤®∂Į¬ ő™30%£¨»®÷§ľŘ÷Ķő™1.228‘™£ĽĶĪ≤®∂Į¬ ő™50%£¨»®÷§ľŘ÷Ķő™1.661‘™£ĽĶĪ≤®∂Į¬ ő™110%£¨»®÷§ľŘłŮő™2.866‘™°£ °°°°ŌÍľŻĪŪ2°ĘÕľ2°£ °°°°ĪŪ2 ≤®∂Į¬ √Űł––‘ĪŪ

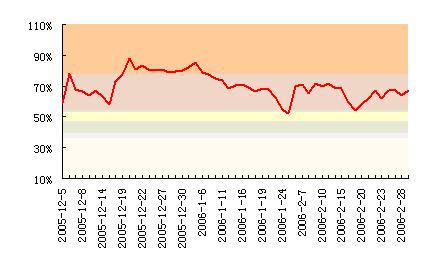

°°°°Õľ2 ≤®∂Į¬ √Űł––‘Õľ °°°°ňń°ĘĽ™Ń‚Ļ‹ŌŖ»ŌĻŃ»®÷§ Ķľ ľŘłŮ«ÝľšĻņľ∆ °°°°ő™Ńň∂‘Ľ™Ń‚Ļ‹ŌŖ»ŌĻŃ»®÷§ Ķľ ľŘłŮ«ÝľšĹÝ––Ļņľ∆£¨ő“√«–Ť’““Ľ÷Ľ”ŽňŁłų∑Ĺ√śĺýņŗň∆Ķń»®÷§◊ų∂‘Ī»∑÷őŲ°£ńŅ«į“—…Ō –ĹĽ“◊Ķń»®÷§ĹŲ”–7÷Ľ£¨őř∑®’“ĶĹņŪŌŽĶń≤ő’’őÔ°£Ōŗ∂‘ņīňĶ£¨ł÷∑įPGP1(◊ —∂ ––«ť ¬ŘŐ≥)‘ŕ“Ľ–©÷ų“™∑Ĺ√ś”ŽĽ™Ń‚Ļ‹ŌŖ»ŌĻŃ»®÷§◊Óő™Ĺ”ĹŁ£ļĺýő™Ň∑ Ĺ»ŌĻŃ°ĘľŘńŕ»®÷§°Ę≤Ľń‹īī…Ť°Ę…Ó –ĹĽ“◊°Ęīś–Ý∆ŕŌřŔţĶ»°£ °°°°ł÷∑įPGP1”ŕ2005ńÍ12‘¬5»’…Ō –£¨“—ĹĽ“◊ĹŁ3łŲ°£∆š“Ģļ¨≤®∂Į¬ ĶńĪš∂Į«ťŅŲ»ÁĪŪ3°ĘÕľ3ňý ĺ°£∆š“Ģļ¨≤®∂Į¬ ◊ÓĶÕ «52.52%£¨ő™ņķ ∑≤®∂Į¬ Ķń1.7Ī∂£Ľ◊ÓłŖīÔĶĹ88.02%£¨ő™ņķ ∑≤®∂Į¬ Ķń2.9Ī∂°£ °°°°≤ő’’ł÷∑įPGP1Ķń“Ģļ¨≤®∂Į¬ ĪšĽĮ«ťŅŲ£¨»ÁĻŻĽ™Ń‚Ļ‹ŌŖ»®÷§…Ō –≥ű∆ŕ“Ģļ¨≤®∂Į¬ “≤ő™ņķ ∑≤®∂Į¬ Ķń1.7÷Ń2.9Ī∂£¨‘Ú∆š Ķľ ľŘłŮ‘ň––«ÝľšĹęő™1.568‘™°™°™2.254‘™°£ °°°°ĪŪ3°Ęł÷∑įPGP1“Ģļ¨≤®∂Į¬ ĪšĽĮĪŪ

°°°°Õľ3°Ęł÷∑įPGP1“Ģļ¨≤®∂Į¬ ĪšĽĮÕľ °°°°őŚ°ĘĹŠ¬Ř °°°°1°Ęłýĺ›BSń£–ÕļÕ√…ŐōŅ®¬řń£ń‚∑®ľ∆ň„ĶńĽ™Ń‚Ļ‹ŌŖ»ŌĻŃ»®÷§ĶńņŪ¬ŘľŘ÷Ķ«Ýľšő™1.015‘™°™°™1.163‘™£Ľ °°°°2°Ę≤ő’’ł÷∑įPGP1Ķń“Ģļ¨≤®∂Į¬ ĪšĽĮ«ťŅŲ£¨»ÁĻŻĽ™Ń‚Ļ‹ŌŖ»®÷§…Ō –≥ű∆ŕ“Ģļ¨≤®∂Į¬ “≤ő™ņķ ∑≤®∂Į¬ Ķń1.7÷Ń2.9Ī∂£¨‘Ú∆š Ķľ ľŘłŮ‘ň––«ÝľšĹęő™1.568‘™°™°™2.254‘™°£ |

| –¬ņň ◊“≥ > ≤∆ĺ≠◊›ļŠ > »®÷§∆ņ¬Ř > »®÷§∆ĶĶņ > ’żőń |

|

|

| »» Ķ„ ◊® Ő‚ | ||||

| ||||

| ∆ů “Ķ ∑Ģ őŮ |

| Ļ… –ļŕ¬Ū£ļĹŮ»’Ň£Ļ…£° |

| Ņ™ľ“¬ůĶĪņÕ ĹĶń√ņ»›‘ļ |

| √Ż»ňīķ—‘«◊◊”◊į◊¨«ģŅž |

| ¬Ę∂Ō“ĽłŲŌōńÍņŻ300ÕÚ |

| 100ÕÚńÍ–Ĺ’–“Ĺ“©īķņŪ |

| «ß‘™Õ∂◊ £¨ńÍņŻįŔÕÚ£° |

| Ĺť»ŽĹŐ”ż≤ķ“Ķ◊¨«ģŅž |

| 360––īī“Ķ–ŇŌĘŐ® |

| 06ńÍĪ©ņŻŌÓńŅĹ“√ō Õľ |

| √ŕńÚÕÁľ≤°™°™īůĹ‚∑Ň£° |

| ĺ‹ĺÝĹŠ≥¶—◊£°£° |

| ÷ő∆ÝĻ‹—◊ŌÝī≠÷ōīůÕĽ∆∆ |

| Őō…ę÷ő ß√Ŗ“÷”Űĺę…Ů≤° |

| Ő«ńÚ≤°°™°™÷ōīů∑ĘŌ÷£° |

| ÷őłŖ—™—ĻĽŮ÷ōīůÕĽ∆∆£° |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

–¬ņňÕÝ≤∆ĺ≠◊›ļŠÕÝ”—“‚ľŻŃŰ—‘įŚ ĶÁĽį£ļ010-82628888-5174°°°°°°Ľ∂”≠Ňķ∆ņ÷ł’ż –¬ņňľÚĹť | About Sina | Ļ„łś∑ĢőŮ | Ń™ŌĶő“√« | ’–∆ł–ŇŌĘ | Õݒ嬅 ¶ | SINA English | ĽŠ‘Ī◊Ę≤Š | ≤ķ∆∑īū“… Copyright © 1996-2006 SINA Corporation, All Rights Reserved |