“χΚ”÷Λ»·ΘΚ’–…Χ“χ––»œΙΝ»®÷ΛΕ®ΦέΖ÷Έω | ||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006Ρξ03‘¬01»’ 20:21 –¬άΥ≤ΤΨ≠ | ||||||||||||||||||||||||||||||||||||||||||||||

|

“χΚ”÷Λ»·―–ΨΩ÷––Ρ ΝθαΖ ΓΓΓΓΗυΨί2006Ρξ2‘¬23»’…œΚΘ÷Λ»·ΫΜ“ΉΥυ1Κ≈ΙΪΗφΘ§’–…ΧΨ÷¬÷¥§Ι…Ζί”–œόΙΪΥΨ≈…ΖΔΒΡ“‘ΓΑ’–…Χ“χ––Γ±(Ι…»®Ζ÷÷ΟΗΡΗοΖΫΑΗ Β ©ΚσΘ§Φρ≥ΤΈΣΓΑG’–––Γ±)ΈΣ±ξΒΡ÷Λ»·ΒΡ22.4“ΎΖί»œΙΝ»®÷ΛΫΪ”Ύ2006Ρξ3‘¬2»’Τπ‘Ύ…œΚΘΫΜ“ΉΥυ…œ –ΫΜ“ΉΓΘ±ΨΈΡΕ‘’–…Χ“χ––»®÷ΛΒΡάμ¬έΦέ÷ΒΚΆΩ…ΡήΒΡ ΒΦ ΦέΗώ‘Υ––«χΦδΫχ––ΝΥΙάΦΤΓΘ ΓΓΓΓ“ΜΓΔ’–…Χ“χ––»œΙΝ»®÷ΛΒΡΜυ±Ψ“ΣΥΊ ΓΓΓΓ1ΓΔΖΔ––»ΥΘΚ’–…ΧΨ÷¬÷¥§Ι…Ζί”–œόΙΪΥΨ ΓΓΓΓ2ΓΔ»®÷Λάύ–ΆΘΚ≈Ζ Ϋ»œΙΝ»®÷Λ ΓΓΓΓ3ΓΔ»®÷ΛΫΜ“Ή¥ζ¬κΘΚ580997Θ§»®÷ΛΫΜ“ΉΦρ≥ΤΘΚ’–––CMP1 ΓΓΓΓ4ΓΔ»®÷Λ––»®¥ζ¬κΘΚ582997Θ§»®÷ΛΒΡ––»®Φρ≥ΤΘΚES070901 ΓΓΓΓ5ΓΔ±ξΒΡ÷Λ»·¥ζ¬κΘΚ600036Θ§±ξΒΡ÷Λ»·Φρ≥ΤΘΚ’–…Χ“χ––(Ι…ΗΡΚσΈΣG’–––) ΓΓΓΓ6ΓΔΖΔ–– ΐΝΩΘΚ22.4“ΎΖί ΓΓΓΓ7ΓΔ≥θ Φ––»®ΦέΘΚ5.65‘Σ ΓΓΓΓ8ΓΔ¥φ–χΤΎΘΚ18Ηω‘¬,ΈΣ2006 Ρξ3‘¬2»’Τπ÷Ν2007 Ρξ9‘¬1»’ ΓΓΓΓ9ΓΔ≥θ Φ––»®±»άΐΘΚ1:1Θ§Φ¥1Ζί»œΙΝ»®÷Λ¥ζ±μ1Ι…’–…Χ“χ––Ι…Τ±ΒΡ¬τ≥ω»®άϊ ΓΓΓΓ10ΓΔ––»®ΤΎΦδΘΚ»®÷Λ¥φ–χΤΎ¬ζ«Α5ΗωΫΜ“Ή»’,ΈΣ2007 Ρξ8‘¬27»’Τπ÷Ν2007 Ρξ8‘¬31»’ ΓΓΓΓ11ΓΔΫαΥψΖΫ ΫΘΚΙ…Τ±ΗχΗΕΖΫ Ϋ ΓΓΓΓΨΓΙήΖΔ––»ΥΈΣ’–…ΧΨ÷¬÷¥§Ι…Ζί”–œόΙΪΥΨΘ§ΒΪ»œΙΝ‘π»Έ”…’–…Χ“χ––13Φ“Ζ«ΝςΆ®Ι…Ι…ΕΪΑ¥±»άΐΫχ––≥–ΒΘΓΘ ΓΓΓΓΕΰΓΔ’–…Χ“χ––»œΙΝ»®÷Λάμ¬έΦέ÷ΒΦΤΥψ ΓΓΓΓΦΤΥψ»®÷Λάμ¬έΦέ÷ΒΥυ–η≤Έ ΐΈΣΘΚ÷¥––ΦέΗώ(X)ΈΣ5.65‘ΣΘ§ΈόΖγœ’άϊ¬ (r)»ΓΥΑΚσ“ΜΡξΤΎΕ®ΤΎάϊ¬ 1.8%Θ§Ι…Τ±≤®Ε·¬ (Π“)»ΓΉνΫϋ“ΜΡξΑκάζ Ζ≤®Ε·¬ 26.53%Θ§»®÷ΛΒΡ≥÷–χΤΎ(ΠΛT)ΈΣ1.5ΡξΘ§»®÷ΛΖΔ–– ±’–…Χ“χ––Ι…Τ±ΦέΗώ(S)»Γ2006Ρξ2‘¬27»’G’–––Η¥≈ΧΚσΒΡΩΣ≈ΧΦέ6.80‘ΣΓΘ ΓΓΓΓΗυΨί“‘…œ≤Έ ΐΘ§Α¥BSΡΘ–ΆΦΤΥψΒΡ’–…Χ“χ––»œΙΝ»®÷Λάμ¬έΦέ÷ΒΈΣ0.305‘ΣΓΘ ΓΓΓΓ2002Ρξ5‘¬8»’÷Ν2006Ρξ1‘¬11»’’–…Χ“χ––ΒΡ“ΤΕ·ΤΫΨυΡξ ’“φ¬ ΈΣ5.48%Θ§ΫΪ¥φ–χΤΎΜ°Ζ÷ΈΣ60ΤΎΘ§”ΟΟ…ΧΊΩ®¬όΖΫΖ®ΡΘΡβ10000¥ΈΘ§Ω…ΦΤΥψ≥ω’–––»®÷ΛΦέΗώΈΣ0.229‘ΣΓΘ ΓΓΓΓ“ρ¥ΥΘ§’–…Χ“χ––»œΙΝ»®÷Λάμ¬έΦέ÷Β«χΦδΈΣ0.229‘ΣΓΣΓΣ0.305‘ΣΓΘ ΓΓΓΓ»ΐΓΔΟτΗ––‘Ζ÷Έω ΓΓΓΓ1ΓΔΦέΗώΟτΗ––‘ ΓΓΓΓ»œΙΝ»®÷ΛΒΡΦέ÷ΒΜαΥφΉ≈’ΐΙ…ΦέΗώΒΡ…œ…ΐΕχœ¬ΫΒΘ§ΥφΉ≈’ΐΙ…ΦέΗώΒΡœ¬ΫΒΕχ…œ…ΐΓΘ‘Ύ’–…Χ“χ––Ι…Τ±≤®Ε·¬ (Π“)ΈΣ26.53%ΒΡ«ιΩωœ¬Θ§Β±±ξΒΡΙ…Τ±ΦέΗώ”…5‘Σ…œ’«ΈΣ8‘Σ ±Θ§ΗυΨίBSΡΘ–ΆΩ…ΦΤΥψ≥ω’–––»®÷Λάμ¬έΦέ÷Β”…0.956‘Σœ¬ΫΒΒΫ0.132‘ΣΓΘœξΦϊ±μ1ΓΔΆΦ1ΓΘ ΓΓΓΓ±μ1 ΦέΗώΟτΗ––‘±μ

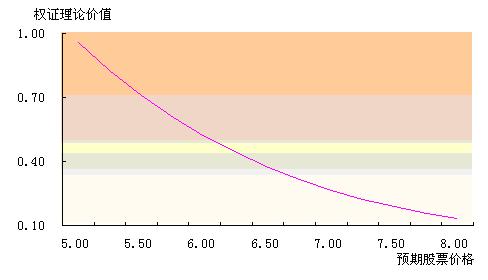

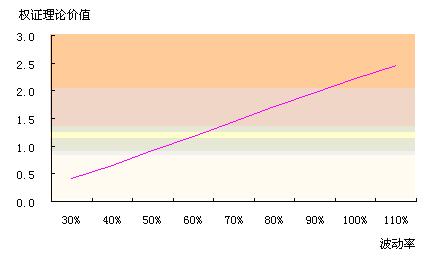

ΓΓΓΓΆΦ1 ΦέΗώΟτΗ––‘ΆΦ ΓΓΓΓ2ΓΔ≤®Ε·¬ ΟτΗ––‘ ΓΓΓΓΕ‘’ΐΙ…Έ¥ά¥≤®Ε·¬ ΒΡΙάΦΤΘ§÷±Ϋ””ΑœλΒΫ»®÷ΛΦέ÷ΒΒΡ¥σ–ΓΘ§≤®Ε·¬ ”κ»®÷ΛΦέΗώ≥ Ά§œρ±δΜ·ΓΘ‘Ύ’–…Χ“χ––Ι…Τ±ΦέΗώΈΣ6.80‘ΣΒΡ«ιΩωœ¬Θ§Β±≤®Ε·¬ ΈΣ30%Θ§»®÷ΛΦέ÷ΒΈΣ0.389‘ΣΘΜΒ±≤®Ε·¬ ΈΣ50%Θ§»®÷ΛΦέ÷ΒΈΣ0.914‘ΣΘΜΒ±≤®Ε·¬ ΈΣ100%Θ§»®÷ΛΦέΗώΈΣ2.214‘ΣΓΘ ΓΓΓΓœξΦϊ±μ2ΓΔΆΦ2ΓΘ ΓΓΓΓ±μ2 ≤®Ε·¬ ΟτΗ––‘±μ

ΓΓΓΓΆΦ2 ≤®Ε·¬ ΟτΗ––‘ΆΦ ΓΓΓΓΥΡΓΔ’–…Χ“χ––»œΙΝ»®÷Λ ΒΦ ΦέΗώ‘Υ––«χΦδΙάΦΤ ΓΓΓΓ¥”…νΜΠΫΜ“ΉΥυ“―…œ –»®÷ΛΒΡΫΜ“Ή«ιΩωΩ¥Θ§¥φ–χΤΎΓΔ––»®ΖΫ ΫΒ»“ρΥΊΕ‘ΤδΦέΗώΒΡ”Αœλ≤Δ≤Μœ‘÷χΘ§Ε‘»®÷ΛΦέΗώ”ΑœλΉν¥σΒΡ «»®÷ΛΝςΆ®ΝΩΓΘ ¬ Β…œΘ§ΝςΆ®ΝΩΉν¥σΒΡΆρΩΤHRP1Θ§ΤδΦέΗώΉνΒΆΘ§ΝςΆ®ΝΩΉν–ΓΒΡΑΑΗ÷JTC1Θ§ΦέΗώΉνΗΏΓΘ ΓΓΓΓΝμΆβΘ§“―…œ –ΒΡΦΗ÷Μ»®÷Λ‘Ύ…œ –÷°≥θΒΡ“ΜΓΔΝΫΗωΫΜ“Ή»’“ΜΑψΜα¥οΒΫ’«ΆΘΑεΘ§Εχ»®÷ΛΒΡ’«ΆΘΦέ «”…’ΐΙ…«Α“Μ»’ΒΡ ’≈ΧΦέΦΤΥψΒΟ≥ωΒΡΓΘ“ρ¥ΥΘ§’ΐΙ…ΨχΕ‘ΦέΗώΫœΗΏΒΡ»®÷ΛΘ§‘Ύ…œ –÷°≥θΒΡΦέΗώΜα≥εΒΟΫœΗΏΘ§”…”ΎΦέΗώΒΡ¬ΖΨΕ“άάΒΉς”ΟΘ§‘Ύ¥ΥΚσΒΡ“ΜΕΈ ±ΦδΡΎΘ§ΦέΗώΫΪ±Θ≥÷‘ΎΫœΗΏΈΜ÷ΟΓΘάΐ»γΘ§ΨΓΙήΜζ≥ΓJTP1ΒΡΖΔ––ΝΩ±»Η÷ΖΑPGP1¥σΘ§≤ΔΩ…¥¥…ηΘ§ΒΪ”…”ΎΜζ≥ΓJTP1…œ –ΒΡ’ΐΙ…ΦέΗώ‘Ύ6.8‘ΣΉσ”“Θ§ΕχΗ÷ΖΑPGP1…œ – ±ΒΡ’ΐΙ…ΦέΗώ‘Ύ3.3‘ΣΉσ”“Θ§‘Ύ…œ –÷°≥θΥϋΟ«ΦέΗώœύ≤νΚή–ΓΘ§…θ÷Ν‘ΎΥϋΟ«…œ –ΫΜ“ΉΒΡΒΎ8ΓΔ9ΗωΫΜ“Ή»’Θ§Μζ≥ΓJTP1ΒΡΦέΗώΜΙ‘ωΗΏ”ΎΗ÷ΖΑPGP1ΓΘ ΓΓΓΓΡΩ«Α“―…œ –ΫΜ“ΉΒΡ»®÷ΛΫω”–7÷ΜΘ§Ρ―“‘’“ΒΫ”κ’–––»®÷ΛΖΔ––ΙφΡΘΓΔ’ΐΙ…ΦέΗώΆξ»Ϊ“Μ÷¬ΒΡ»®÷ΛΓΘΆρΩΤHRP1 «ΉνΈΣΫ”ΫϋΒΡ“Μ÷ΜΘ§Έ“Ο«ΫΪΥϋΉςΈΣ’–––»®÷ΛΕ®ΦέΒΡ≤Έ’’ΈοΓΘΆρΩΤHRP1…œ –≥θΒΡ“ΰΚ§≤®Ε·¬ ‘Ύ70%Ήσ”“Θ§ΈΣάζ Ζ≤®Ε·¬ ΒΡ2÷Ν3±ΕΓΘ»γΙϊ’–––»®÷ΛΒΡ“ΰΚ§≤®Ε·¬ “≤ΈΣάζ Ζ≤®Ε·¬ ΒΡ2÷Ν3±ΕΘ§Φ¥53.06%÷Ν79.59%Θ§‘ρΤδ…œ –≥θΤΎΒΡΦέΗώ«χΦδ¥σ÷¬ΈΣ0.996‘Σ÷Ν1.700‘ΣΓΘ ΓΓΓΓ¥¥…ηΕ‘’–…Χ“χ––»®÷ΛΒΡ”Αœλ≤Μ¥σ ΓΓΓΓ”κΈδΗ÷Ι…ΖίΙΪΥΨΓΔΑΉ‘ΤΜζ≥ΓΙ…ΖίΙΪΥΨάύΥΤΘ§’–…Χ“χ––Ι…ΖίΙΪΥΨ‘ΎΤδΙ…»®Ζ÷÷ΟΗΡΗοΥΒΟς ι÷–Ος Ψ ΓΑ»γΙϊΤδΥϋΜζΙΙ“‘±ΨΙΪΥΨΙ…Τ±ΈΣ±ξΒΡ÷Λ»·ΖΔ––±ΗΕ“»®÷ΛΘ§ΜρΤδΥϊΜζΙΙΑ¥’’…œΫΜΥυ”–ΙΊΙφ‘ρ¥¥…η»®÷ΛΘ§Ω…ΡήΕ‘ΚΥΉΦ…œ –ΚσΒΡ±Ψ¥ΈΙ…»®Ζ÷÷ΟΗΡΗο…φΦΑΒΡœύΙΊ»®÷ΛΫΜ“ΉΦέΗώ≤ζ…ζ”ΑœλΓΘΓ±…œ –ΙΪΗφ ι“≤ΧΊ±πΖγœ’Χα ΨΓΑ»®÷Λ…œ –Κσ,»γΙϊΤδΥϊΜζΙΙ“‘’–…Χ“χ––A Ι…Ι…Τ±ΈΣ±ξΒΡ÷Λ»·ΖΔ––±ΗΕ“»®÷Λ,ΜρΤδΥϊΜζΙΙΑ¥’’ΫΜ“ΉΥυ”–ΙΊΙφ‘ρ¥¥…η»®÷Λ,Ω…ΡήΜαΕ‘»®÷ΛΒΡΫΜ“ΉΦέΗώ≤ζ…ζ”ΑœλΓΘΓ±“ρ¥ΥΘ§’–…Χ“χ––»®÷Λ“ΐ»κ¥¥…ηΜζ÷ΤΟΜ”–Ζ®¬…’œΑ≠ΓΘ ΓΓΓΓΗυΨί…œΫΜΥυΓΕΙΊ”Ύ÷Λ»·ΙΪΥΨ¥¥…η’–––»®÷Λ”–ΙΊ ¬œνΒΡΆ®÷ΣΓΖΘ§”–Ή ΗώΒΡ÷Λ»·ΙΪΥΨΩ…±»’’ΓΕΙΊ”Ύ÷Λ»·ΙΪΥΨ¥¥…ηΈδΗ÷»®÷Λ”–ΙΊ ¬œνΒΡΆ®÷ΣΓΖ”–ΙΊΙφΕ®¥¥…ηΆ§÷÷’–––»®÷ΛΓΘ¥¥…ηΒΡ»®÷ΛΩ…”Ύ2006Ρξ3‘¬7»’ΩΣ ΦΫΜ“ΉΓΘ ΓΓΓΓ’–––»®÷Λ22.4“Ύ‘ΣΒΡΨό¥σΖΔ––ΙφΡΘΘ§ ΙΒΟ¥¥…ηΒΡΕΧΤΎΖγœ’¥σ¥σ‘ωΦ”Θ§»γΙϊ≤ΜΒΟ≤ΜΒ»¥ΐ––»®Θ§”÷ΫΪ≥ΛΤΎ’Φ”ΟΉ ΫπΓΘ“ρ¥ΥΘ§»·…Χ¥¥…η’–––»®÷ΛΒΡ“β‘Η≤Μ«ΩΓΘΦ¥ Ι”–¥¥…ηΘ§œύΕ‘”ΎΖΔ––ΙφΡΘΕχ―‘Θ§Τδ±»άΐ“≤ΜαΚή–ΓΘ§Ρ―“‘Ε‘»®÷ΛΦέΗώΉΏ Τ‘λ≥…Ηυ±Ψ–‘”ΑœλΓΘ ΓΓΓΓΈεΓΔΫα¬έ ΓΓΓΓ1ΓΔΗυΨίBSΡΘ–ΆΚΆΟ…ΧΊΩ®¬όΡΘΡβΖ®ΦΤΥψΒΡ’–…Χ“χ––»œΙΝ»®÷ΛΒΡάμ¬έΦέ÷Β«χΦδΈΣ0.229‘ΣΓΣΓΣ0.305‘ΣΘΜ ΓΓΓΓ2ΓΔ≤Έ’’ΖΔ––ΙφΡΘΓΔ’ΐΙ…ΦέΗώ±»ΫœάύΥΤΒΡΆρΩΤ»œΙΝ»®÷ΛΘ§’–…Χ“χ––»œΙΝ»®÷Λ…œ –≥θΤΎ ΒΦ ΦέΗώ«χΦδ¥σ÷¬ΈΣ0.996‘ΣΓΣΓΣ1.700‘ΣΘΜ ΓΓΓΓ3ΓΔΦ¥ Ι’–…Χ“χ––»®÷Λ“ΐ»κ¥¥…ηΜζ÷ΤΘ§¥¥…ηΕ‘ΤδΦέΗώΉΏ ΤΒΡ”Αœλ“≤≤Μ¥σΓΘ |

| –¬άΥ Ή“≥ > ≤ΤΨ≠ΉίΚα > »®÷ΛΤά¬έ > »®÷ΛΤΒΒά > ’ΐΈΡ |

|

|

| »» Βψ Ή® Χβ | ||||

| ||||

| Τσ “Β Ζΰ Έώ |

| Ι… –ΚΎ¬μΘΚΫώ»’≈ΘΙ…ΘΓ |

| ΩΣΦ“¬σΒ±άΆ ΫΒΡΟά»ί‘Κ |

| Οϊ»Υ¥ζ―‘«ΉΉ”ΉΑΉ§«°Ωλ |

| ¬ΔΕœ“ΜΗωœΊΡξάϊ300Άρ |

| 100ΆρΡξ–Ϋ’–“Ϋ“©¥ζάμ |

| «ß‘ΣΆΕΉ Θ§ΡξάϊΑΌΆρΘΓ |

| Ϋι»κΫΧ”ΐ≤ζ“ΒΉ§«°Ωλ |

| 360––¥¥“Β–≈œΔΧ® |

| 06ΡάϊœνΡΩΫ“ΟΊ ΆΦ |

| ΟΎΡρΆγΦ≤ΓΣΓΣ¥σΫβΖ≈ΘΓ |

| ΨήΨχΫα≥Π―ΉΘΓΘΓ |

| ÷ΈΤχΙή―Ήœχ¥≠÷Ί¥σΆΜΤΤ |

| ΧΊ…Ϊ÷Έ ßΟΏ“÷”τΨΪ…ώ≤Γ |

| Χ«Ρρ≤ΓΓΣΓΣ÷Ί¥σΖΔœ÷ΘΓ |

| ÷ΈΗΏ―Σ―ΙΜώ÷Ί¥σΆΜΤΤΘΓ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

–¬άΥΆχ≤ΤΨ≠ΉίΚαΆχ”―“βΦϊΝτ―‘Αε ΒγΜΑΘΚ010-82628888-5174ΓΓΓΓΓΓΜΕ”≠≈ζΤά÷Η’ΐ –¬άΥΦρΫι | About Sina | ΙψΗφΖΰΈώ | ΝΣœΒΈ“Ο« | ’–ΤΗ–≈œΔ | Άχ’Ψ¬… Π | SINA English | Μα‘±ΉΔ≤α | ≤ζΤΖ¥π“… Copyright © 1996-2006 SINA Corporation, All Rights Reserved |