导语:“国家队”真正想全身而退,终究离不开实体经济的支撑。

经济观察网 徐静/文 虽然历经多次股市暴跌,但中国一直未像其他国家一样成立平准基金。此次股灾突然来袭,证金公司临危受命,业内称中国式“平准基金”横空出世。在一阵急跌之后,股市终于开始反弹。然而,就在市场情绪刚刚开始平复之时,上证综指一个8.48% 的8年最大单日跌幅,让一切又回到了原点。

昨日,中国证监会[微博]官方网站深夜发布消息称,证金公司没有退出,并将择机增持,继续发挥好稳定市场的职能。今日国家队护盘迹象明显。但是,证金公司超过万亿元的救市资金也不是大风刮来的,即使有央行[微博]背书,资金最终还是要哪来哪去,救市资金不可能永远留在证券市场。

纵观各国“国家队”救市历程,救市资金的退出都是一个漫长曲折的过程,怎样退出才能把对股市的伤害降到最低,是一个极其考验管理层智慧的过程。而“国家队”真正想全身而退,终究离不开实体经济的支撑。

香港盈富基金:1998年-2002年,在曲折中退出

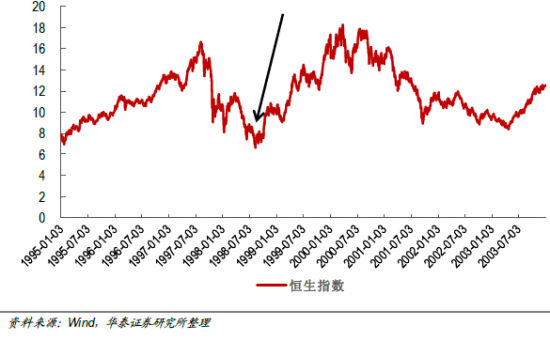

1998年东南亚金融危机时,港府付出了 1181 亿港元外汇基金买入 33 只恒生指数股,占总市值的 7 %。一旦大市崩溃,即存在大幅贬值风险。如何引导 “ 官股 ” 流回市场,既套现回笼入市资金,又维持香港股票市场的正常运转,尽量不受冲击,保持股票投资价值,是港府面临的巨大挑战。

1999 年 11 月,港府决定成立盈富基金出售手中官股。这种指数型基金紧贴恒生指数走势,在交易所自由交易。由于持有股份都是恒生成份股,投资者避免了选股风险,而且业绩表现易为投资者理解。政府还提供折扣优惠和赠送红股,以增加投资盈富基金的吸引力。

盈富基金的发售并非一帆风顺,其间多次跌破净值,甚至无人问津。 2000 年网络股泡沫破裂,美国股市转入熊途,香港股市也步履蹒跚,反复走低。 2001 年 8 月,香港恒生指数大幅下挫 296 点,收市报 11458 点,为 28 个月来的新低,盈富基金首次跌破 11.78 港元的成本价。

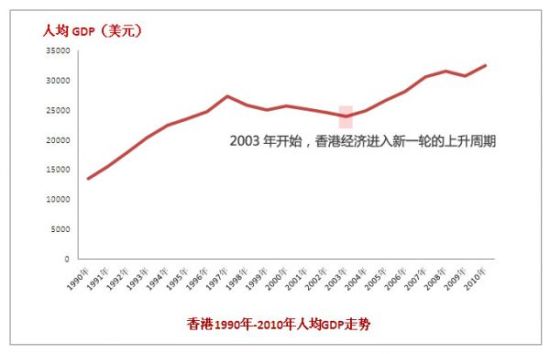

历尽险阻,直到 2002 年 10 月 15 日,盈富基金最后一批待沽基金单位终于完成认购,香港政府方才卸下了一个微妙的重负。而盈富基金 2003 年中开始的升势,正合香港经济走出低谷的发展周期。

美国08年金融危机:历时4年乐观退出

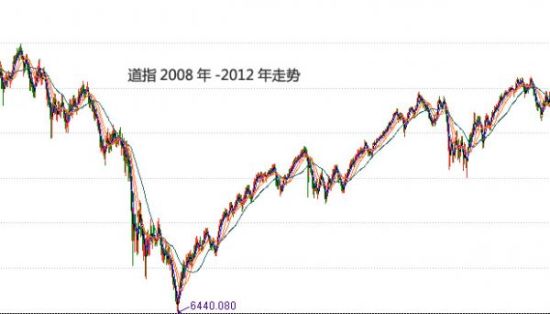

2008年美国爆发金融危机,美国财政部决定入市干预,其中典型案例是直接购入花旗银行的股票以及打包购买坏账资产,也就是俗称的TARP(问题资产处置计划)。

美国财政部推出上述计划的根本性原因是整个金融系统出现系统性风险,如果不及时,可能会引发一系列连锁反应。因此从一定程度上而言,美国财政部救的不是投资者信心,也不是股价,而是银行的信贷风险。

在此后几年,当银行的系统性风险得到控制,尤其是花期银行逐步偿还了美国财政部90%的救市资金之后,美国财政部才逐步出售当初买入的花旗银行的股票以及相关权证,美国财政部2012年3月宣布,已经完成出售其所持有的住房抵押贷款证券,而最后还实现了30%(超过百亿美金)的收益率,整体的收益情况非常乐观。

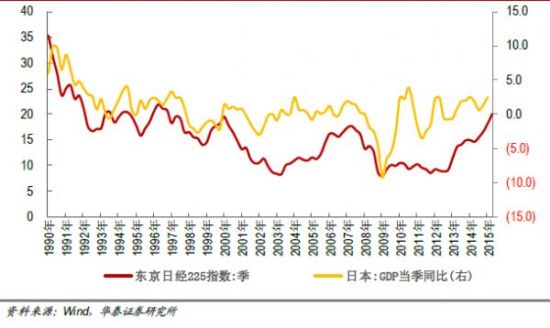

日本:长达半个世纪的救市 依然差强人意

1964 年1 月,日本发起十四家大银行及四大证券公司共同出资1900 亿日元设立“共同证券基金”成立“共同证券基金”,以期拯救在美国加重对加拿大以外的先进国家在美国国内募集资金的税额、以及国内结构性问题共同作用下重挫的股市,共投入1905 亿日元,日股当年涨幅有50%。该基金最终于1969年1月份解散,其所获得的收益高达490亿日元,其中一半捐给了资本市场振兴财团。这或许是日本唯一一次成功的救市。

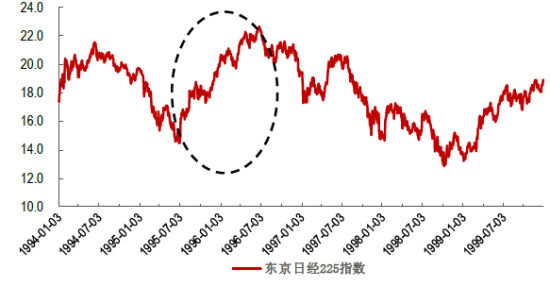

从1990年1月股市崩盘开始,日本进入了所谓的“失落的20年”。在1995 年上半年,日经指数由19000 点跌至14000 点,日本政府再度成立主要资金来自银行业的“股市安定基金”入市救场,日经225 指数在一年后再次回到20000 点之上,并一度超过22000 点。然而可以看到,日本股市并未摆脱低迷局面,从96 年中段后重又走入低迷。

1998 年金融危机之后,随着全球市场进入一个普遍宽松的周期,日本股市与外部代表性股指的相关性有了极大的提高,休戚相关,荣辱与共。当国际市场发生系统性风险时,即使有平准基金,但依然难以独善其身。

随着日本经济进入失落的十年,股市持续向低位震荡,在2002年还一度跌至8578点,此后随全球经济增长周期,在2007年回升到15307点。

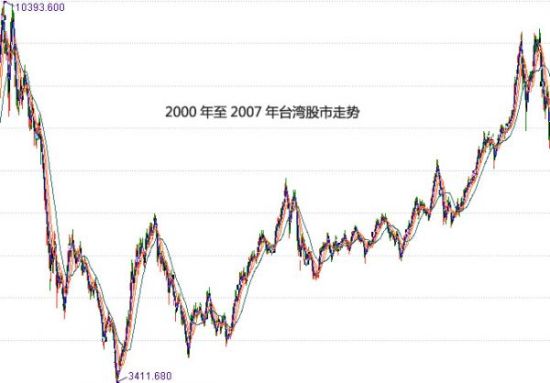

台湾:2000-2007年 运营不力“国安基金”草草收场

台湾当局也有过短暂的平准基金设立经验。在1996 年,台湾为了降低大陆军事演习对台湾股市造成的影响,宣布成立规模为2000 亿的股市稳定基金(即政府四大基金:劳工保险基金、劳工退休基金、公教人员退休抚恤基金和邮政储蓄基金),对稳定股市信心起到了一定作用。

97 年的金融风暴也促使台湾当局思考进一步成立常态化的金融稳定机制。1999 年,台湾当局提出设立5000 亿规模的“国家安定基金”——其中3000 亿由四大基金投入,而另外2000 亿以政府持股向金融机构抵押融资。该基金于2000年募资完成并公布实施。

由于运营不力,至2002 年12 月底,国安基金帐面亏损为410 亿,四大基金帐面亏损估计约为1600 亿。台湾“财政部”在2002 年曾表示将废除国安基金,因为它干预了股市的正常运行,但由于历年累积亏损严重,国安基金处于进退维谷的境地。直到2007 年8 月,利用当时台湾股市的大好行情,该基金才全部出清,最终盈利37 亿新台币。

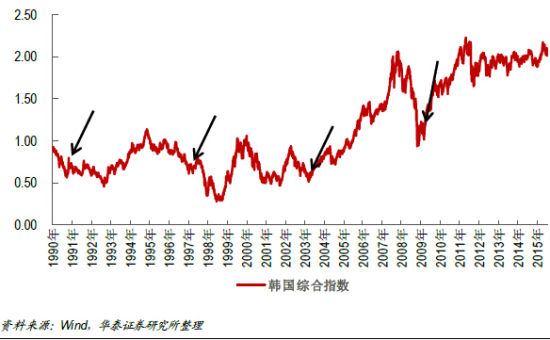

韩国:17年间多次成立平准基金 稳定股市

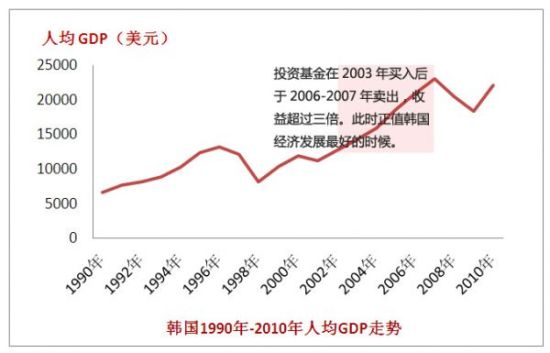

韩国于1990 年5 月设立规模达4 兆亿韩元、资金主要来源是银行、保险公司和上市公司的股市稳定基金(Korean Stock Market Stabilization Fund);并在同年9 月再度成立保证股价基金(Guaranteed Stock Fund),规模为2.6 兆亿韩元,资金主要来源为投资信托公司。

然而,在短期内,KOSPI 指数并未扭转下跌趋势,从800 点附近一路下跌至600 点,而在同年9 月份再次设立股价保证基金后,其股指一路震荡并再次下行,直到1993 年1 月探底至500 点。

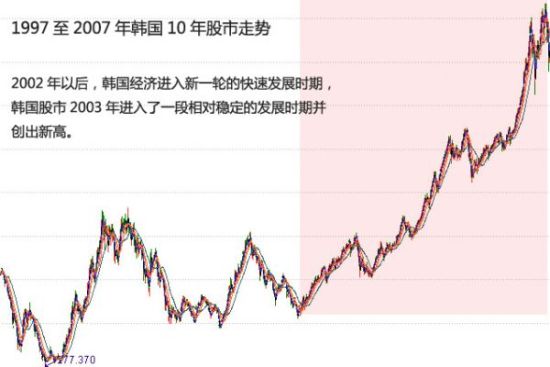

随着股市规模日益庞大平准基金的干预效果越来越小,于是韩国政府以不损害市场稳定性为原则从1993 年底开始出售持股。此后在2003 年,韩交所、韩国证券业协会、韩国证券保管中心重新共同设立了总值4000亿韩元的投资基金。此后韩国股市进入了一段相对稳定的发展时期。投资基金在2003年买入后于2006-2007年卖出,收益超过三倍。

小结

虽然中国股市一直是“政策市”,但是随着资本市场的不断完善和市场机制的不断成熟,中国实体经济的基本面终将成为决定中国股市走势的最重要因素。此轮“国家队”救市的退出路径如何,中国股市能否回归到市场基本规律的轨道上来,我们拭目以待吧。

资料来源:华泰证券研报、证券日报等。

进入【新浪财经股吧】讨论