金盾股份:微利与巨额亏损并存,公章伪造与业绩爆雷你追我赶 | 市值故事

来源: 市值风云

作者 | 木鱼

流程编辑 | 小白

金盾股份(全称“浙江金盾风机股份有限公司”,股票代码:300411.SZ)前董事长周建灿去世事件已经过去了一年多,但由此引发的负面新闻却尚未平息。

随着前董事长债务问题暴露,公司公章被伪造事件也露出水面。周老板因个人债务问题,“被迫”伪造公司公章,以公司名义对外借款并提供担保,据说还卷入了民间高利贷中。

已经查出了63件借款担保,其中有40件借款担保的当事人已提起诉讼。这63件借款担保事项中,已经确认的涉诉金额高达32.6亿元,尚未确认的还有1.14亿元。公司银行账户及部分财产也因此被法院冻结、查封。

关于上述新闻的来龙去脉和后续进展,大家可以转战各家媒体的相关报道。风云君今天主要分析一下上市公司的里子。

金盾股份,于2014年在创业板上市的公司,在2018年,也就是上市不到五年,业绩便巨额亏损,高达17.51亿元,而2014-2017年的盈利总和也才1.97亿元。换句话说,金盾股份上市五年时间,平均每年亏损额高达3亿元。

2018年爆雷公司数量之多、金额之大,早已让风云君练就了一身宠辱不惊之术,已经不再对此觉得大惊小怪。但是,其中还是有那么些个公司不断刷新风云君的认知,金盾股份便是其中之一。

最初在2019年2月28日发布的业绩预告里,上市公司公告称,预计2018年归属于上市公司股东净利润为1.18亿元。随后两个月不到的时间,便将业绩更正为亏损17.80亿元,相差近19亿元。

上市公司曾因此收到浙江证监局的监管警示函,期间的股价也是大起大落。下面,咱们就来说一说这17.51亿元亏损的来龙去脉。

一、上市五年回顾:还原真实的业绩表现

表现上看,金盾股份营业收入仍然保持逐年增长的趋势,2014-2018的复合增长率为15.69%;其中,2018年,金盾股份实现营业收入5.53亿元,同比增长了19.05%。

实则营业收入的内生增长动力早已不足,主要靠外延并购的推动。剔除外延并购这一因素,2014-2015年,金盾股份营业收入则表现平平,复合增长率仅5.50%。而且外延并购的业绩背后基本都暗藏危机。

2017年年底,金盾股份并购了红相科技、中强科技、四川同风源三家公司,业绩突飞猛进,高达35.21%;2018年并购效应仍未消失,营业收入增长率虽有所回落,但仍高达19.05%。

净利润则真正揭开了上市公司的本来面目。自2014年上市以来,金盾股份的整体盈利情况可以总结为:微利与巨额亏损共存,下滑与增长交替发生。

2018年,金盾股份净利润亏损额高达17.51亿元;2014-2017年,实现的净利润合计1.97亿元。直观来看,17.51亿元约为1.97亿元的9倍。

2014-2018年,上市公司净利润的增长率分别为-14.53%、6.44%、-0.59%、65.78%、-2,576.10%。在上市第1年便出现净利润下滑,上市后的5年时间里,有3年的净利润出现负增长。

总结营业收入和净利润的表现,金盾股份上市之后,业绩基本处于增收不增利状态中。

二、巨额亏损的前因:并购与扩张

1、曾经也是通风界的一把好手

下面再来介绍一下上市公司的基本情况。

金盾股份,前身浙江金盾风机风冷设备有限公司,创办于2005年12月,原本是一家专业从事通风系统装备的公司,2014年在创业板上市。

目前,公司的实际控制人仍是周建灿、周纯父子,合计持有公司26.25%股份。但上述股份已全部被公安机关和多家法院采取了刑事冻结、轮候冻结等措施。未来周氏父子能否继续控制公司,仍存在很大变数。

成立之初,公司专心于主业经营,成功抓住国内地铁、公路、核电等基础设施建设快速发展的机遇,迅速成为在地铁、隧道和核电风机及通风系统领域的领军企业之一。

公司曾参与北京、上海等地铁相关线路、高速隧道、核岛风机等相关项目的建设,并拥有多项专利技术、认证资质,荣获多项荣誉。

2、上市后:牌照界一把好手

但上市之后,面对主业增长停滞,金盾股份想起自己有张“奉旨乞讨”的A股上市牌照,于是此搞起了多元化转型。

后来,公司认准军工领域,并于2017年开始部署,分别收购了红相科技、中强科技,整合了两家公司的红外及紫外成像技术、军事隐身伪装技术,成功实现多元化发展,将业务拓展为三大板块:

专业通风系统设备、红外及紫外成像仪、军事隐身伪装装备。

(1)专业通风系统设备

专业通风系统设备是公司的原有主业,主要用于地铁、隧道、核电、民用、工业等领域,主要产品包括风机、消声器、风阀等通风装备。

专业通风设备系统是公司营业收入的第一大来源,并购之前尚能维持原样,并购之后业绩如期下滑;2018年,实现营业收入2.41亿元,同比下滑了26.37%,占营业收入的比重为43.61%。

(2)红外及紫外成像仪

红外及紫外成像仪板块的主要运营主体是红相科技,主要产品包括红外热像仪、紫外热像仪、气体成像仪、红外机芯、红外窗口等,可应用于国家电网、南方电网、科研院所等领域。

红外及紫外成像仪成为上市公司营业收入的第二大来源、金盾股份的新主业,成功兜住了旧主业业绩下滑的底线;2018年实现营业收入2.31亿元,占营业收入的比重为41.73%,帮助营业收入实现大幅增长。

(3)军事隐身伪装装备

军事隐身伪装板块的主要运营主体是中强科技,主要产品包括隐身材料、伪装网(遮障)、伪装涂料和重防腐涂料等,属于军工领域。

2018年,隐身伪装材料仅实现营业收入2,087.65亿元,占营业收入的比重仅9.38%,表现一般。不过营业收入已经能够凭借“新护法”实现增长,再多一个不如少一个了。

一轮并购之后,2018年,金盾股份旧主业如期下滑,新主业成功兜底,业绩继续保持增长。

三、并购扩张的后果:巨额资产减值

天下没有免费的午餐,新主业兜底同时,也顺带引发了许多不一样的结果。这就要从并购之初开始说起了。

2017年,公司发起了三起高溢价并购,分别是红相科技、中强科技和四川同风源,收购溢价率分别为503.08%、1,805.75%、400.91%,收购红相科技、中强科技的方式均为发行股份及支付现金。

高溢价的另一面必然是巨额商誉,2017年,公司收购上述三家公司确认的商誉分别为8.80亿元、9.35亿元、0.23亿元,合计18.28亿元,占2017年末总资产的比重高达48.85%,占同期净资产的比重高达53.58%。

然而,巨额商誉在公司资产负债表里仅挂了一年。2018年,公司红相科技、中强科技均未完成业绩承诺,公司合计计提了16.08亿元的商誉减值,占商誉总账面原值的89%,这也是导致公司2018年度巨额亏损的最主要原因。

1、中强科技:一直未完成业绩,补偿款追不回

下面,我们来详细分析这两笔商誉减值的来龙去脉。首先是收购溢价率最高的中强科技。

(中强科技2016-2018年营业收入,资料来源:公司公告)

公司在收购中强科技当年就悄悄计提了953.45万元的减值。对于这笔说大不大、说小不小的减值,风云君也是做足了功课的:

中强科技收购的第一年就未完成业绩承诺,2017年实现净利润4,206.76万元,完成率仅60%;

结合营业收入的变动趋势,中强科技2017年的营业收入是2016年的1/2,2018年的营业收入是2017年的1/3;

再回到2017年收购当年计提的商誉减值,953.45万元占其商誉原值9.35亿元的比重仅1%(这个计提比例很有意思)。

对此,风云君想说,上市公司连不到1%的商誉减值都能精确计算出来,那短短几个月前收购时为什么丝毫没有察觉呢?

2018年,中强业绩一落千丈,净利润亏损了2,191.72万元。上市公司对中强科技相关的剩余商誉全额计提了减值。

因中强科技未能完成业绩承诺,业绩补偿方周伟洪应向公司支付7.28亿元补偿款。截至8月13日的最新公告,其尚有5.69亿元业绩补偿款未支付。而这剩余5.69亿元补偿款,也是基本无法收回了,原因如下:

周伟洪因公司发行股份收购中强科技而持有公司5,518.59万股份。根据上表信息,周洪伟到手的股份还没有捂热,就迅速拿去质押了67.35%。截至收稿日,因未质押部分股份已被公司回购注销,其质押比例升至100%。

因周伟洪无法偿还债务解除,质权人中国银河证券已向法院申请强制执行,导致该部分股票存在被司法拍卖的风险。

尽管已基本无法收回,上市公司也没有坐视不管,还是象征性做了一些工作,例如说,在2019年8月起诉了周伟洪,并达成了和解,也再次帮大家证实了追回的可能性。

不过,中强科技还有很多乌龙。譬如:

根据公告信息,2018年上半年,中强科技的营业收入为5,661.52万元,但全年的收入却仅有2,178.16万元,后续解释说因为产品退货导致;

另外,中强科技2018年的营业收入只有2017年的1/3,2018年的销售费用却是2017年的9.75倍,原因是2018年增加了580多元的业务招待费;

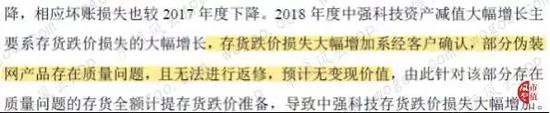

最后,中强科技在2018年计提了525.49万元的存货跌价损失,同比大幅增加,原因为产品质量存在问题。

对于中强科技产品质量如此严重又明显的风险,难道在尽调时又没有发现吗?

公司买的时候花费了10.5亿元的高价,买回来却只赚了2,015万元,外加9.4亿元的资产减值。建议公司今后再有收购,如不考虑下风云君,不贵,而且更好用。

2、红相科技:业绩只勉强度过一年,后续订单流失严重

公司在2018年还有一笔巨额商誉减值,即红相科技。

红相科技的业绩以100.17%的完成率勉强度过了第一年,却没撑过第二年。2018年,红相科技实现净利润5,397.41万元,业绩完成率为58%,故计提商誉减值6.83亿元。

虽然承诺期还没过,业绩就变脸了,但公司实在不好意思再一次全额计提减值,故截至2018年末,与红相科技相关的商誉仍有1.98亿元,占原有商誉的22%。

而红相科技也有那么几个乌龙。譬如:

2018年,红相科技未经审计的净利润为9,680.99万元,完成了业绩承诺,但经审计的净利润却只有6,156.70万元,扣非后净利润只有5,397.41万元,未完成业绩承诺。

(红相科技2016-2018年营业收入,资料来源:公司公告)

红相科技累计支出募集资金1.13亿元,其中0.9亿元被违规占用,占总支出金额的80%,分别被用于募投项目以外的业务以及被股东资金占用。

另外,红相科技在2018年还计提了1,814.46万元的坏账损失,根据公司给出的解释,“随着销售收入的逐年增长,应收账款随之增加”倒是可以接受,“应收账款收不回账龄递增导致坏账损失增加”让风云君对红相科技收入真实性产生一丝不安。

最后,红相科技2018年的营业收入同比只增长了8%,销售费用却同比增长了179%。对此,金盾股份归咎于受到公司诉讼事项牵连及市场竞争激烈,导致获取订单佣金增加。

而上市公司的诉讼事件对红相科技的影响不止于此。2019年上半年,红相科技实现营业收入2,693万元,同比下滑了63.3%,净利润更是亏损了99万元。此时,账面上与红相科技相关的商誉尚有1.98亿元。

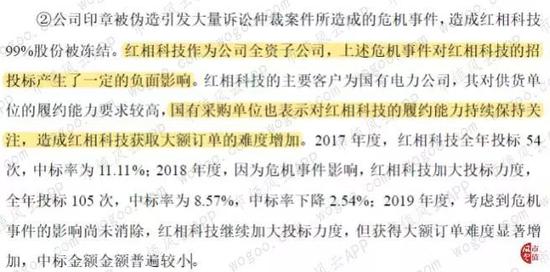

金盾股份因诉讼被冻结的资产中,包括红相科技99%的股份,对红相科技的招投标产生不利影响。因为红相科技主要客户为国有企业,而国有企业对供货单位的履约能力要求高,使红相科技获取订单难度加大。

截至9月11日,2019年已过去2/3,红相科技在手订单只有6,369.4万元。下半年,红相科技营业范围内的招投标预计有11亿元,上市公司相信通过红相科技的努力,能够实现预期利润。

风云君当然也相信,如若不然,那1.98亿元的商誉岂不是要继续减值?着实心疼韭菜们。

四、造血能力严重不足

我们先从最直观的经营活动现金流入手,自公司上市以来,大部分年份的经营活动为现金净流出,金盾股份不仅没有赚到真金白银,还花出去很多;2014-2018年,公司经营活动产生的现金净流量合计-1.76亿元。

经营收现比和净现比两个指标更是凄惨,2014-2018年,公司的经营收现比和净现比均始终没有超过1。

经营收现能力差,与之对应的就是应收账款的增长。

金盾股份应收账款不仅迅速增长,还超过了营收增速;2014年末-2018年末,公司应收账款由3.73亿元,增长至7.26亿元,复合增长率高达18.17%,而同期营业收入的复合增长率仅15.69%。

截至2018年末,上市公司应收账款余额7.26亿元,是当年营业收入的1.31倍,营业收入严重依赖赊销,资金回收率极低。

2014-2018年期间,上市公司应收账款占营业收入的比重一直高于1,说明公司收现问题也是由来已久。

五、有钱?or没钱?

金盾股份时而炫富,时而又装穷,到底哪个是真的?

1、频繁对外提供财务资助

尽管公司现金造血能力不足,却频繁对外提供财务资助。根据相关公告,将其曾对外提供的大额财务资助统计如下:

公司与上述借款人之前,都或多或少的存在关联关系或业务关系。

(1)杭州快电

根据天眼查最新信息,公司与杭州快电的关系如下:

为其提供财务资助的是公司的子公司红相科技,黄红友又是红相科技的法人兼董事长,也曾违规占用公司的募集资金,这件事将在下文详说。

(2)阳洪

阳洪是四川同风源的执行董事兼高管。依据相关法律规定,公司不得直接或间接向其高管提供借款,而四川同风源为其提供借款亦是违规行为。

(3)斯高勒

公司与斯高勒虽无关联关系,但有业务往来。子公司红相科技曾与斯高勒共同合作开拓铁路资源,为其提供的财务资助未经上市公司审议批准。

(4)深圳实诚

而深圳实诚与上市公司分别持有浙江金盾电力设备检修有限公司40%、51%股权。

公司提供的上述财务资助,或者未与资助对象签署协议,或者未经公司权力机构审议批准,或者违反公司法规定,或者未及时披露相关信息。总之,就是各种不合规。

虽然,公司声称对外财务资助使用的是其自有资金,但先是募集资金被违规占用,后是频繁违规对外提供财务资助,足以看出公司内控制度的不完善。

那么开头提及的公司公章被伪造一事,是不是就有那么点不出人意料了呢?

继续往深了说,如果说内控的缺陷不会影响公司经营,不会牵连广大投资者,才真的出人意料吧。

2、募集资金被违规占用

这不,说曹操曹操到,金盾股份的内控缺陷已严重影响了公司的正常运行和业务发展。

2018年,金盾股份将募集资金2.51亿元变更用于电力巡检机器人智能化制造项目、产品研发及测试平台建设项目,预计2019年底验收。但2019年过半后,两项目的投资进度只有3.16%、6.58%。

投资进度不及预期的原因,还是因为公司的内控缺陷,黄红友违规占用募集资金影响计划的正常进行。

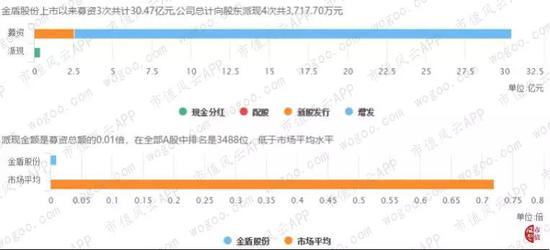

3、募资分红比仅0.01

金盾股份大方的提供财务资助,募集资金被占用,但一提起分红,却好像很穷的样子。

金盾股份上市五年以来,合计分红金额仅3,717.07万元,其最近一年对外提供的财务资助就已不止这些。

上市五年以来,公司3次募集资金合计30.47亿元,募资派现比仅0.01倍,在全部A股公司中排名第3,488位,也是数得上的。

总结

最后,风云君又发现了上市公司股东的高质押比例。截至2019年7月末,金盾股份质押比例为63.76%,在全部A股公司中跻身前30名。

其实,金盾股份的实控人早就掌握了掏空上市公司的技能。周氏父子自2015年就已开始频繁质押股份。这样看来,实控人爆发的债务问题其实也并非毫无踪迹可循。

但上市公司并购的脚步仍没有停下。根据最新公告,金盾股份又开始筹划新的投资。公司向西安兴航航空科技有限公司投资500万元,持有其1.25%股份。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)