2019“银华基金杯”新浪银行理财师大赛重磅来袭,报名即可领取666元超值好礼,还有机会获得经济学家、高校教授等明星评委专业指导,拿万元奖金,上新浪头条。【点击看详情】

主业诚可贵,并购价更高;若为割韭菜,二者皆可抛:双林股份上市10年“洗澡首亏”始末 | 市值故事

原创: 市值风云

作者 | 小玖

2019年8月1日,宁波双林汽车部件股份有限公司(以下简称“双林股份”或公司)(300100,SZ)收到了宁波证监局的警示函。

原因是公司业绩由盈转亏,且亏损迹象在公司进行业绩预告时已经存在,但公司预告2018年的归母净利润为2,994.53万元至11,978.33万元,业绩快报预计归母净利润为7,177.71万元,紧接着又修正业绩快报,预计亏损4,482.45万元,披露不准确。

公司2018年归母净利润最终为-4,770.18万元,扣非净利润为-4.89亿元,出现上市10年来业绩首亏。

经常关注风云君文章的小伙伴应该对2018这一“欢喜年”十分熟悉了,没错,画面就是您想得那样!

公司2018年业绩亏损的最主要的原因是计提商誉减值3.08亿元、可供出售金融资产减值5000万元及坏账损失。

还是老规矩,我们一层一层开剥,解锁公司财务洗澡秘笈。

一、公司业务介绍

公司主营业务为汽车零部件的生产和销售,包括汽车内外饰系统零部件、轮毂轴承、精密注塑零部件、座椅系统零部件、变速器、新能源汽车电机及其控制器等。

公司隶属于汽车行业产业链的上游,汽车行业的发展直接影响到公司的业务。

根据汽车工业协会数据统计,2014年至2018年我国乘用车销售数量分别为1,970.16万辆、2,114.62万辆、2,437.74万辆、2,471.9万辆、2,371.09万辆。2017年开始乘用车销量增长率开始下滑,2018年增长率为-4.08%,出现了负增长。

(数据来源:中国汽车工业协会)

公司自2010年上市以来,收入包括三类:汽车零配件销售、模具销售及加工业务。其中汽车零配件业务收入每年占比均在90%以上,占比较高且较为稳定,模具销售和加工业务收入占比较小。

2010年至2018年,公司收入从7.51亿元增长至55.6亿元,年均复合增长率为28.43%,增长较为迅速。

从各年度的销售增长率来看,公司上市以来收入增长率波动较大,2012年和2013年降低到10%以下,2014年至2015年收入高速增长,2015年达到顶峰后,2016年又开始下滑,近两年基本维持在30%左右。

汽车配件的销售增长率与公司的销售增长率变动趋势一致,2016年开始也趋于稳定,基本保持在30%。

(数据来源:choice数据)

二、募投项目一塌糊涂

先来了解下公司2010年上市首发的募投项目。募集资金总额4.64亿元,截至2018年末,累计使用的募集资金占承诺投资总额的比例为96.95%。

(信息来源:公司关于重大资产重组问题之补充说明20180316)

上述5个项目中,除了第五个归还银行贷款运营地十分符合预期外,其他项目无一例外的出状况,要么延期,要么不达预期。

总结如下:

1、项目实施地点变更是公司延期正当理由的惯用借口

汽车座椅及摇窗核心技术研发及产业化项目预计的工程建设其为1年,预计于第3年达产。由于实施地点变更,项目实际于2016年4月才实施完毕,达产时间也为2016年。

(信息来源:公司关于重大资产重组问题之补充说明20180316)

汽车精密塑料模具技术改造项目工程建设期为2年,预计于第3年达到生产纲领。同样由于实施地点变更,项目延期。公司2017年累计投入比例为72.67%,并重新预计项目达产时间为2018年,但截至2018年该项目累计投入比例仅为79.65%。

(信息来源:公司关于重大资产重组问题之补充说明20180316)

柳州分公司大型汽车内外饰扩产项目也因项目实施用地原因,原计划建设期2年,预计2013年达产,实际2014年7月才达到预定可使用状态。

(信息来源:公司关于重大资产重组问题之补充说明20180316)

2、项目不达预期的原因不是黑行业就是甩锅客户

汽车座椅及摇窗核心技术研发及产业化项目预计年均新增销售收入2.3亿元,实际年平均销售占预计的比重只有86.14%。

未达预期的原因主要包括:受到行业因素的影响、项目实施过程中新增产品毛利较低的新客户、客户产品价格降幅大等。

柳州分公司大型汽车内外饰扩产项目预计达产后实现增量年收入约2亿元,但实际只达到52.21%。原因主要是:行业利好政策已过,刺激政策逐渐消退。

看到这儿风云君实在是恨铁不成钢,机会永远留给有准备的人!项目不好好搞,没赶上好时候你说怨谁?

重庆旺林大型汽车内外饰件技术改造项目更是离奇延期5年多,截至2018年末尚未达产!延期原因是客户产业布局变动影响。该项目2018年由于行业下滑、客户年降及销量下降,项目处于亏损状态。

(信息来源:公司关于重大资产重组问题之补充说明20180316)

三、并购路上趣事多

募投项目能延期五年之久在A股中也是罕见,公司外延式并购之路却始终坚定不移地在推进。

1、10天估值增加将近5亿元,承诺期过后业绩立即下滑

公司2014年12月,以发行股份及支付现金的方式购买襄阳新火炬科技有限公司、襄阳兴格润网络科技有限公司所持有的湖北新火炬科技股份有限公司(以下简称“新火炬”)100%股权,其中以发行股份方式支付交易对价中的5.33亿元,以现金方式支付交易对价中的2.87亿元,共8.2亿元。

新火炬主要经营与汽车轴承、轿车轮毂轴承单元、ABS传感器等汽车关键零部件(不含发动机)的研发、生产与销售。以2014年5月31日为评估基准日,新火炬100%股权的评估值为8.27亿元,评估增值率为300%,公司账面增加商誉4.48亿元。

基于上述公司业务介绍我们了解到,2013年公司汽车配件业务增长趋于低水平。公司通过外延并购新火炬,有利于提高公司的业绩并实现公司产品结构的延伸。

当然了,业绩提升是关键。

(信息来源:交易报告书(修订稿)20141209)

2014年1月,新火炬估值为2.8亿元。历经4个月,两次股权转让后的2014年5月20日(请大家记住这个日期!),估值增加至3.5亿元,增加了7000万元。

(信息来源:交易报告书(修订稿)20141209)

(信息来源:交易报告书(修订稿)20141209)

而公司并购新火炬的评估时点是2014年5月31日。

什么?!

是的,您没听错。风云君来告诉你,短短的10天时间,新火炬估值妥妥地又增加了4.77亿元!

资本市场真不是我们这些泊车小弟承受得起的,10天时间风云君加班码字产量也无非就3篇稿子,还是免费呈现给大家。人家躺10天赚5个亿比风云君每天早上挤完地铁来个5块钱的鸡蛋灌饼还要容易,还不能加肠!

面对如此惊人的溢价,公司是这样解释的,交易背景和作价依据不同,并且这次人家给出了业绩承诺。

(信息来源:交易报告书(修订稿)20141209)

承诺期为2014年、2015年、2016年,承诺归属于母公司的扣除非经常性损益的净利润分别为0.9亿元、1.1亿元、1.3亿元。

业绩承诺期内,新火炬顺利的完成了承诺业绩,实际完成业绩为1.11亿元、1.67亿元、2.01亿元。

股东们终于松了一口气,既然承诺期已过,那新火炬的业绩便可以下滑了!2017年和2018年业绩分别为1.91亿元、1.26亿元,同比增长率分别为-4.98%、-34.03%。

公司收购新火炬业务产生的商誉4.48亿元仍旧在账面上飘荡。

像个幽灵。

2、将收购进行到底

2015年11月20日,公司公告了签署收购山东德洋电子科技有限公司(以下简称“德洋电子”)51%股权意向协议。想要获取德洋电子及德洋电子的原实际控制人鲍文光下拥有的电机、电机控制系统、电池管理系统及整车控制系统等业务。

(信息来源:关于股权收购项目进展公告20151215)

(信息来源:天眼查公司信息)

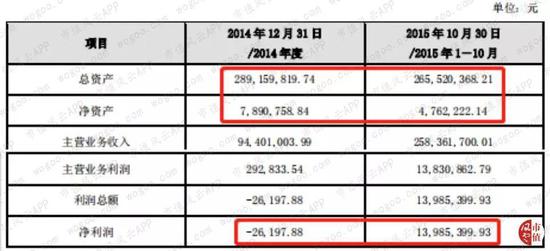

德洋电子2014年末和2015年10月末的资产负债率分别为97.27%、98.21%,2014年亏损,2015年1-10月份,盈利1,398.54万元,净利率仅为5.41%。

(信息来源:关于股权收购项目进展公告20151215)

但是德洋电子的估值却让风云君两眼发直:高负债低盈利的德洋电子,净资产只有476.22万元,估值竟然为7亿元。

估值方式为双方协商一致!!!!

(信息来源:关于股权收购项目进展公告20151215)

在此,风云君想再次安利一下,目前风云君手里也有个小公司,再差嘛,反正也不至于负债经营,净资产绝对比德洋电子高,而且每年净利润是正的!

不知道有哪位上市公司老板能看得上?估值嘛,咱们双方也来协商协商。

公司与德洋电子原股东签署《约束性条款书》中提到,鉴于德洋电子的资产负债率较高,控股股东新大洋科技以债转股或豁免债务的方式向德洋电子注资5000万元,维持德洋电子的正常运转。

(信息来源:关于股权收购项目进展公告20151215)

公司这次的买卖看起来不错哦!但是,对于本次交易的对价3.57亿元来说,5000万元的成本对鲍老板来讲,那简直是太划算了。

此次收购使得公司账面增加商誉3.29亿元,商誉价值占交易对价的92.16%,也就是说公司花高价收购的几乎全是商誉。

德洋电子控股股东及鲍老板承诺,2016年和2017年扣非净利润不低于0.8亿元、1.2亿元。

燃鹅,德洋电子实际完成业绩仅为0.43亿元、0.63亿元,业绩完成率分别为53.75%、52.50%。公司解释德洋电子未完成业绩的原因是产销量不及预期。

业绩承诺期过后,德洋电子再也不用端着了,业绩直接亏损1.85亿元。

(信息来源:关于股权收购项目进展公告20151215)

德洋电子业绩承诺不达预期,公司就德洋电子原控股股东及鲍老板承诺的业绩补偿款申请仲裁。经裁定后,新大洋机电及鲍老板共需向公司支付1.38亿元的业绩补偿款。

但截至2019年审计报告批准报出日,新大洋机电尚未将款项支付给公司。

(信息来源:公司2018年年报)

故事到此处,离结束还差剩余的49%没讲完,请耐心听风云君把故事讲完。

公司收购德洋电子51%股权的时候,《约束性条款书》中提到业绩承诺期满后,公司有优先收购德洋电子剩余49%股权的权力,但估值不能低于7亿元且年化收益率不能低于12%。

请注意,公司是有优先收购的权力,而非必须收购的责任!

(信息来源:关于股权收购项目进展公告20151215)

但是事情却让公司做成了一种履行承诺的责任。

2018年10月,公司收购了德洋电子剩余股权,收购后持股比例达到100%。但是德洋电子的业绩表现并不是很让人满意,2017年经营活动现金流量净流出3300多万,收入有2.4个亿,但2018年1-6月份收入只有2100多万,且净利润为负。

(信息来源:关于收购控股子公司少数股权的公告20181013)

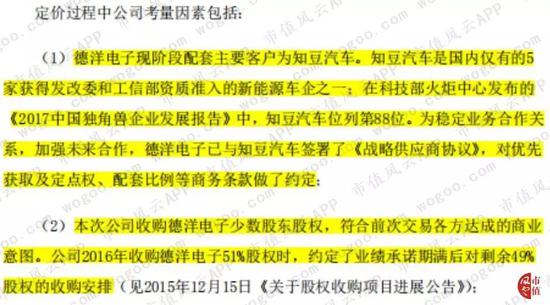

公司公告的少数股权收购公告中提到定价的考量因素,其中包含德洋电子的主要客户知豆电动汽车有限公司(以下简称“知豆汽车”),在科技部火炬中信发布的《2017年中国独角兽企业发展报告》中位列88位。

(信息来源:关于收购控股子公司少数股权的公告20181013)

但是公司未披露,知豆汽车其实也是德洋电子原实控人鲍老板的控股公司。

(信息来源:天眼查公司信息)

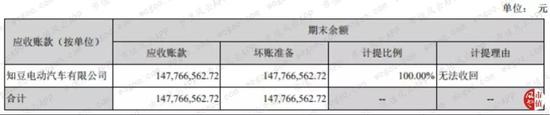

更有趣的是,公司2018年年报中披露,2018年8月起知豆汽车陷入半停产状态,无力支付德洋电子货款1.47亿元,除此之外还有多起诉讼缠身。

(信息来源:公司2018年年报)

风云君要来提请大家关注第二个日期:2018年8月。

这个时候公司早已对知豆汽车的经营状况了然于心,但还是在2018年10月硬生生地将剩余的少数股权收入囊中!

我不能就此罢休,

为了我当初的并购梦。

再差再烂也要收购,

只为那些许下的承诺!

2018年末,德洋电子净资产为-2.46亿元,已经是资不抵债。2018年收入2,417.75万元,几乎全部来自于前半年。

(信息来源:公司2018年年报)

因知豆汽车无力偿还欠款,公司2018年单项金额重大并单独计提坏账准备的应收账款中应收知豆汽车的款项1.47亿元,全额计提了坏账准备。

(信息来源:公司2018年年报)

此外,上市公司以5000万元持有知豆汽车4.5%的股权作为可供出售金融资产核算,也在2018年全额计提了减值。

(信息来源:公司2018年年报)

3、收购优势打折扣

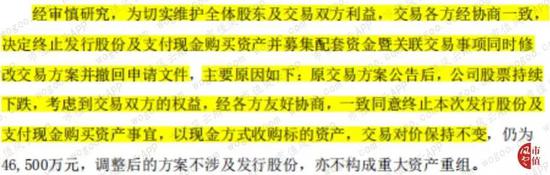

2017年1月,公司拟以发行股份及支付现金的方式收购上海诚烨汽车零部件股份有限公司(以下简称“诚烨股份”)100%股权,交易对价4.65亿元。

以2016年10月31日为评估基准日,经收益法评估,诚烨股份净资产价值为4.66亿元,评估增值率为146.32%。

2017年2月,因公司股价持续下跌,公司申请终止该方式收购交易并将交易方案修改为全部现金收购,交易对价不变,账面形成商誉2.18亿元。

(信息来源:公司独立董事关于修改交易方案的意见)

公司此次收购诚烨股份的交易目的是丰富产品线,获得诚烨股份的客户资源。

(信息来源:公司收购修订稿20170125)

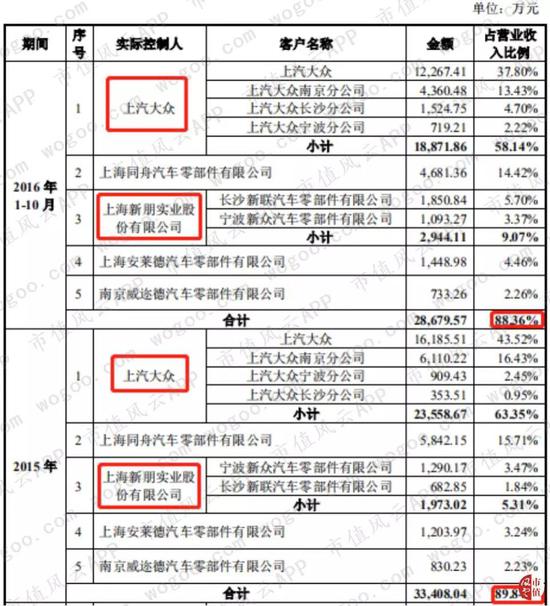

诚烨股份前五大客户销售占比接近90%,其中来源于上汽大众的销售额占营业收入的比重在60%左右。而且,诚烨股份的前五大客户比较稳定。虽然客户源比较稳定,但同时也反映出其对大客户的依赖性比较强。

(信息来源:公司收购修订稿20170125)

诚烨股份原股东承诺2017年、2018年业绩分别为5,300万元、5,950万元,实际完成业绩只有4,393.91万元、3,510.64万元。未完成业绩承诺的原因为客户销量未达预期,也就是公司收购诚烨股份的优势变成了劣势。

风云君了解到,诚烨股份大客户上汽集团(600104,SH)2017年上汽大众汽车的生产量相比于2016年来讲其实是增加的。因此可以推测出,诚烨股份对客户上汽大众的不可替代性很弱,议价能力更不用说了。

(信息来源:上汽集团2017年年报)

诚烨股份的另一大客户新朋股份(002328,SZ)2017年的生产量也是增加的。可见公司对诚烨股份的尽调确实不是那么详实。

(信息来源:新朋股份2017年年报)

截至2018年末,公司累计对诚烨股份的商誉计提减值8,600多万,账面还剩1.3亿尚未计提减值。

4、控股股东割舍“超值钱”企业

看着前方收购不济,公司控股股东双林集团股份有限公司(以下简称“双林集团”)有些着急了。

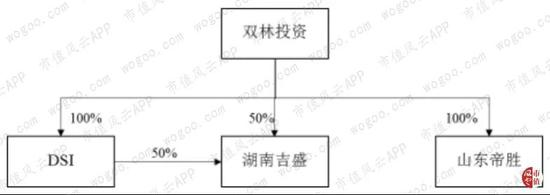

2018年,公司以非公开发行股份及支付现金的方式购买双林集团等持有的宁波双林汽车部件投资有限公司(以下简称“双林投资”)100%的股权。

双林投资主要是汽车部件的项目投资,但其下属三个子公司DSI Holdings Pty Limited(以下简称“DSI公司”)、湖南吉盛国际动力传动系统有限公司、山东帝胜变速器有限公司主要经营汽车自动变速器及零部件设计、制造和销售等。

(信息来源:公司收购报告书修订稿20180306)

以2017年4月30日为评估基准日,双林投资净资产账面价值为6.16亿元,经收益法评估的净资产价值为23.17亿元,评估增值率高达276.08%,交易对价最终确定为23亿元。

在此之前的2017年1月,双林集团以1元/股的价格,将双林投资2%的股权转让给宁海吉盛传动技术有限公司(以下简称“宁海吉盛”)。

公司解释此次定价的合理性是宁海吉盛是激励核心员工的员工持股平台,目的是为了调动员工更好的服务,激励员工的积极性。双林投资此时的价值为5.5亿元。

(信息来源:公司收购报告书修订稿20180306)

2017年7月,双林集团同意浙江吉利控股集团有限公司(以下简称“吉利集团”)的子公司上海华普汽车有限公司(以下简称“上海华普”)以1.047元/股的价格对双林集团进行增资,6,400万元占比10%,这时双林投资的价值为6.4亿元。

(信息来源:公司收购报告书修订稿20180306)

这个定价公司也有解释,2016年8月,双林投资于吉利集团签订了协议,待DSI公司注入上市公司时,吉利集团要持有双林投资10%的股权。

人家看好了上市后的前景想要增持没问题,但是双林投资及其股东也真是仁义,要参考2015年收购DSI公司的估值作为定价依据。

请问双林投资是否已经忘记了自己的身价?风云君提醒一下,2017年4月您自身的价值已经涨到23.17亿元了哦!

(信息来源:公司收购报告书修订稿20180306)

按理说,控股股东是来救场的,将这么值钱的公司置入上市公司,并承诺2018年、2019年、2020年的业绩分别为2.52亿元、3.43亿元、4.12亿元。

而双林投资2018年实际完成的业绩只有1.24亿元,完成率只有不到一半。

业绩不达预期的原因也是可以想象的,公司说汽车行业整体低迷,客户销售未达预期。

风云君想问下,估值时按收益法评估时,就没有考虑到行业对收益的影响吗?

公司2018年也没有对并购双林投资产生的1.63亿元的商誉计提减值。

四、简要财务分析

1、盈利能力下滑

(数据来源:choice数据)

公司2010年至2018年的销售毛利率31.25%、29.23%、27.91%、26.82%、26.99%、26.88%、27.95%、24.03%、18.76%,总体上呈现出下滑趋势。公司整体毛利率下降主要受汽车配件业务毛利率影响,汽车配件业务毛利率从2010年30.84%下降至2018年18.81%,与公司整体毛利率变动趋势基本一致。

2010年至2018年的期间费用率变化不大,基本在15%上下波动。

销售净利率和净资产收益率受公司销售毛利率影响,呈现出逐步下滑的趋势。

影响公司盈利能力的主要为汽车配件业务,由于2018年公司上市十年来出现首亏,因此销售净利率和净资产收益率为负。

2、偿债能力下降

公司上市以来资产负债率一路升高,从不到30%飙升至60%以上,说明公司的长期偿债风险增加。

短期偿债能力指标流动比率和速动比率逐步下滑,说明短期偿债压力加大。

(数据来源:choice数据)

五、结语

2018年4月,公司进行了应收款项会计估计变更,将1年以内的应收账款划分为3个月以内和3-12个月。

原来账龄在1年以内的应收账款统一按照5%计提坏账准备,变更后,账龄在3个月以内的应收账款不计提坏账准备,3-12月之内按照10%计提坏账准备。

坏账计提比例的调整使得2018年利润增加3,690万元。公司2018年业绩亏损已成定局,这一调整对当年的业绩影响倒是不重要,但是可能更方便之后年度操作吧。

最后,再次提醒大家对账面上的7个多亿的商誉予以高度关注。

它们一直像个幽灵,在双林股份的报表上飘荡。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)