江西铜业“30亿+大礼包”入主,从此“家里有矿”能够重塑恒邦股份(维权)吗?| 独立研报

来源: 市值风云

作者 | 常山

流程编辑 | Cici

2019年3月7日,恒邦股份(002237.SZ)发布控股权变更公告称,江西铜业(600362.SH)与烟台恒邦集团有限公司(以下简称“恒邦集团”)、王信恩等人签署股份转让协议,前者以29.76亿元的价格收购上市公司的29.99%股权。

股权转让完成后,上市公司控股股东变更为江西铜业,实控人变更为江西省国资委。

江西铜业同时承诺,取得控制权后,将以恒邦股份作为未来黄金板块的发展平台,将江西铜业及其控股股东旗下黄金板块资产注入上市公司,并在5年内解决同业竞争。

江西铜业带着“大礼包”来收购恒邦股份,这就让人好奇后者到底是家什么样的企业。

今天就来聊聊恒邦股份这家黄金冶炼公司。

一、薄利经营

要了解恒邦股份,我们先从它的业务模式和盈利情况着手。

恒邦股份2008年5月20日上市,主营黄金采选、冶炼等业务。上市公司的控股股东是恒邦集团,实际控制人王信恩。

恒邦股份的业务模式与国内的黄金冶炼龙头山东黄金、紫金矿业有着明显不同,受制于自有矿山资源少,上市公司只能以较高成本外购原材料再进行贵金属冶炼及回收。而这种方式一般要求企业具备较大的生产规模才能发挥规模优势,实现盈利。

国内贵金属大型冶炼企业主要分为两大类,其一自有矿山资源并自行冶炼,就是常说的“家里有矿”类型;其二自有矿山资源有限,主要靠对外采购矿石等原材料进行加工冶炼。

颇为无奈,恒邦股份就属于后者,由此也决定其毛利受到较大压缩,毛利率水平基本维持个位数,营收规模大但利润却少得可怜。

此外,恒邦股份有十多家下属子公司,但是整体盈利情况并不乐观,波动性较大,这也在一定程度上影响上市公司的利润。

恒邦股份营业收入从2008年的21亿增长到2018年的212亿,10时间增长了9倍。但是,同期净利润仅从1.88亿元增长3.92亿元,仅1倍(下文详细分析)。

二者的增幅完全不同步,净利润增幅远远小于营收增幅,在很大程度上说明恒邦股份一直处于薄利的尴尬境地中。

二、控股股东的尴尬

盈利微薄但规模扩张较快,上市11年累计净利润25.44亿元,其中分红3次,共计2.5亿元,分到控股股东恒邦集团手上的并不多。

然而,恒邦集团的资金需求似乎很大,截止2018年末,恒邦集团已质押了其持有的全部股份,说明恒邦集团比较缺钱。

上市公司的资本运作和对外投资较简单,2012年以1.11亿元收购栖霞市金兴矿业有限公司(以下简称“金兴矿业”)55%股权,2018年12月以5亿元的价格收购杭州建铜集团有限公司(以下简称“杭州建铜”)100%股权;此外,2018年先后投资设立了上海琨邦国际贸易有限公司和烟台恒邦高纯新材料有限公司,注册资本均是1亿元。

值得注意的是,股权转让前,杭州建铜是恒邦集团的全资子公司。换言之,控股股东恒邦集团将杭州建铜转让给上市公司,获得5亿元的现金对价。

结合恒邦集团全部质押股权的情况来看,恒邦集团的资金压力可能比较大。

而这或许是实控人王老板转让上市公司的重要原因。

当然,可能还有盈利能力较弱的原因。

三、收入构成趋向分散,黄金贡献主要利润

分析盈利能力就先要来看看恒邦股份的收入结构情况。

分析上市公司的收入结构及变化趋势,有利于对其收入及盈利情况有基本判断。

一般而言,主要从几个维度考虑:

首先,我们得知道主要收入来源是什么,供需以及价格变动的影响因素有哪些,主要收入来源是否是利润主要供需者;

其次,主要产品是趋向集中还是趋向分散,如果趋向分散,说明产品结构比较丰富,单一产品的供需及价格变动对整体的盈利影响有限;此外,如果某第一产品收入占比呈现下降趋势,但是利润贡献却保持绝对比重,那么,则需关注该公司的其他产品的毛利率拐点,一旦其他产品盈利能力提升,则该公司整体盈利情况将大概率爆发。

再次,主要收入来源的毛利率与同行相比是否高于同行,这是衡量企业盈利能力和产品竞争力的重要指标;

最后,营业收入增速变化情况,若整体增速趋缓,是否是主要来源产品收入增速趋缓及其原因。

恒邦股份的主要产品包括黄金、白银、电解铜、电解铅等在很大程度上受国内外宏观环境以及产业链内供需变动的影响,结合具体产品的收入占比变化趋势,有助于判断企业收入及利润的变化趋势。

(一)核心业务收入占比下降

恒邦股份的核心业务是黄金冶炼,但黄金业务收入占比却呈现下降趋势,从2007的72.24%下降到2018年的37.56%;2010年开始,电解铜发展成为恒邦股份的第二大业务,收入占比呈现明显的上市趋势,从2007的4.74%下降到2018年的28.88%。

见下方图表:

恒邦股份的白银业务收入占比呈现波动式增长趋势,2016年白银业务收入占比最高一度接近11%。

1、黄金业务拐点或已出现

黄金业务收入占比呈现一定的下降趋势,但从营业收入规模来看,2007-2017年保持稳定增长态势,营收规模减少的拐点出现在2017年,并且2018年继续下滑;同期,第二大业务电解铜收入规模在2017年61.89亿元见顶后,2018年小幅回落。

两大主要业务收入的下滑直接导致恒邦股份的营业收入增速降至2.5%。

见下方图表:

从上方图表,可以清晰看出,恒邦股份的黄金业务收入在2016年达到95亿元后,接下来的两年均出现明显下滑,2017年下滑14%,2018年再次下滑6%。

进一步分析最近3年产量发现黄金产量并没有发生明显下滑。

2016 年主要产品产量:黄金36.68吨、白银545.83吨、电解铜7.9万吨;

2017年主要产品产量:黄金38.50吨、白银550.83吨、电解铜14.43万吨;

2018年主要产品产量:黄金37.94吨、白银539.77吨、电解铜12.95万吨。

2017年的黄金产量比2016年增加4.96%,但黄金业务收入却下降13.93%,产量增加但收入减少主要是黄金价格下跌导致的。

从2016-2018年黄金产量及营业收入来看,不增加新产能情况下,恒邦股份的产能及利用率大概率已经接近峰值(37-38吨),若保持现有产能及利用率,黄金业务收入的增加将主要依靠黄金价格的上涨。若保持现有产能及利用率,受益于黄金价格的上涨,2019年黄金业务收入或出现一定反弹。

此外,不增加新产能情况下,电解铜业务14.43万吨也大概率是恒邦股份的峰值,与黄金业务相似,电解铜业务收入的增长将主要依靠产品价格的上涨。

通常而言,“营业利润与营业收入同向变动”,但是,恒邦股份刚好是个例外。

继续往下看。

2、随性的营业利润

恒邦股份的营业利润变动似乎很随性。

通常情况下,营业收入下滑往往导致营业利润也下滑,但是恒邦股份的黄金业务“特立独行”不走这个路数,2016-2018年亿元利润均保持增长,与营业收入连续下滑截然相反。

电解铜业务也是类似的路数,相比2017年,2018年电解铜业务收入仅减少5000万元,下降幅度0.81%,但是,营业利润却减少4.08亿元,下降幅度高达92.31%。

此外,白银业务、电解铅业务也呈现类似的“随性”特征,说明恒邦股份具体产品的营业利润波动性非常大(利润预测难度类似掷骰子)。

(注,上图表数据为营业利润,非净利润)

从营业利润图表看,2013-2015年营业利润出现下滑,直到2016年才得以扭转该下降趋势,连续增长3年后,2018年营业利润增速再次回落。恒邦股份的硫酸业务是赔钱的生意。

从长期看,具体产品营业利润的变动趋势与毛利率变动趋势密切相关,再了看看相关产品的毛利率变动情况。

3、电解铜处于亏损边缘

从上文的收入结构看,恒邦股份的主要产品包括黄金、白银、电解铜、电解铅等,分析这几大主要产品的毛利率变化趋势,有助于对上市公司的盈利情况进一步了解。

整体了看,黄金业务的毛利率在2015年触底后提高趋势明显,白银业务的毛利率在2014年触底后也有提高的趋势,电解铜业务的毛利率波动非常大,2014-2017年上升趋势明显,但是,受产品价格下跌影响,2018年毛利率出现断崖式下滑,仅为0.56%,处于亏损边缘,2019年上半年铜金属价格仍低迷;电解铅业务的毛利率波动也非常大,2019年1月以来该产品价格持续下跌,截止2019年5月31日,跌幅超12%。

4、主要产品价格变动较大

黄金、白银以及铜等价格受国内外多重因素影响,区间波动较大,对企业冶炼企业利润影响也较大。因此,有必要对相关产品价格走势有基本了解。

(来源:上海期货交易所,为了便于观察三个产品的期货价格走势,对它们进行了简单运算)

黄金价格在2018年9月出现上涨趋势,2019年以来持续上涨;白银的价格2017年整体呈现下行趋势,2018年9月出现一定反弹,2019年前5个月维持低位;铜期货价格2017年上涨,2018年则一路下行,2019年前5个月继续下跌。

就恒邦股份的三大产品来看,只有黄金价格上涨,在产能及利用率不变的情况下,黄金业务收入规模及占比在2019年上半年或将保持一定的增长,电解铜业务收入规模及占比或将下滑,白银业务或维持原样。

(二)同行业比较:“打工仔”企业

选取A股规模以上黄金冶炼企业有5家(剔除ST刚泰)与恒邦股份进行比较分析,从年复合增长率来看,营业收和净利润都保持较高增速。

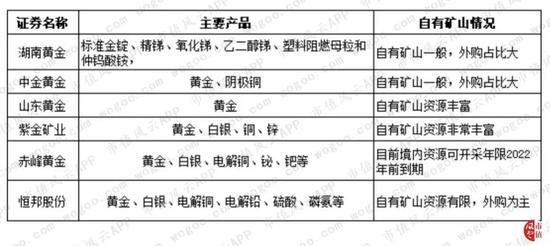

在进行同行业比较分析之前,先大致了解下所选企业的自有矿山资源情况。

虽然都是跟黄金打交道,都是黄金冶炼企业,但也分“家里有矿”的“地主”和“打工仔”。

统计发现,资源矿山资源比较丰富的是山东黄金、紫金矿业及赤峰黄金,这几家是典型的“家里有矿”的土豪;湖南黄金及恒邦股份均是外购原材料或回收加工为主,属于典型的“打工仔”。

湖南黄金、恒邦股份这类典型的“打工仔”企业,主要是通过以较高的成本回收原材料进行冶炼(单位黄金产出的毛利不可避免地低于“家里有矿”企业),赚取微薄的贵金属加工费,业绩弹性小。

贵金属冶炼企业的定价模式不同于基本金属的加工费(TC/RC)模式,而是以折扣系数为基础,即贵金属企业的原材料中,只有固定的一部分金属是计价的。

举个例子,一批原材料中含有1吨黄金,折扣系数若为90%,则冶炼企业购入的原材料成本是0.9吨黄金,若企业回收率达到95%,则5%的差值(0.05吨黄金的价值)就是公司自身所赚到的“超额”利润。

换言之,同属于冶炼企业,要想赚钱更高的利润,则需要比拼真正的技术。冶炼技术越强,回收率越高,进而获得更大的利润。

此外,贵金属的冶炼往往还涉及伴生金属冶炼,回收铅、锌、锑、铋、钯、硒、砷等有价金属和非金属以及尾渣综合利用等都会对改善盈利情况产生积极影响。

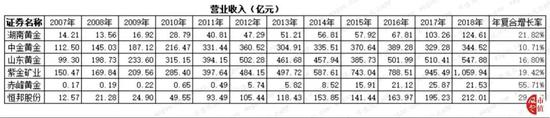

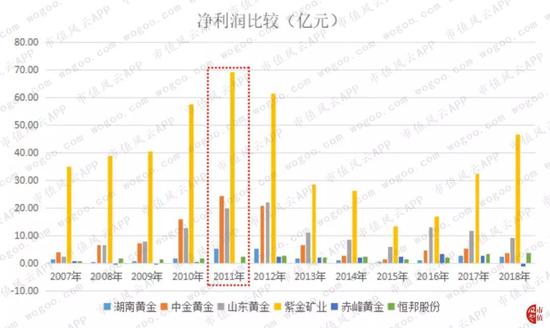

1、成长性比较:神奇的2011

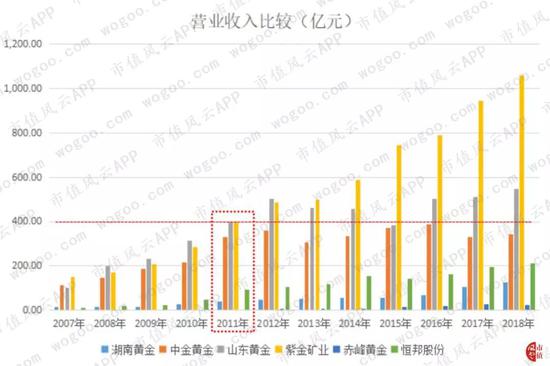

在6家公司中,收入规模阶梯非常明显,紫金矿业以千亿规模属于绝对的老大,山东黄金其次,第三是中金黄金,恒邦股份排第四;从增速看,营业收入规模较小的赤峰黄金、恒邦股份、湖南黄金等三家的增速较快。

注意一个非常有意思的现象。2011年是A股主要黄金企业的分水岭,中金黄金、山东黄金、紫金矿业的营业收入规模相差不大,随后,三者的差距快速拉开,紫金矿业成为绝对的龙头大哥,山东黄金维持小幅波动增长,中金黄金增长遇到天花板,2016年的289亿是峰值。

正是2011年,恒邦股份营业收入爆发,增长近1倍,随后保持稳步增长。

净利润比较,又是神奇的2011年,紫金矿业净利润见顶,随后急速下滑,即便是突破千亿营业收入的2018年,其净利润仍达不到峰值。

从净利润规模看,紫金矿业的净利润规模最大,其次是山东黄金,中金黄金排第三;从年复合增长率看,恒邦股份最高,但是净利润绝对值与前三者有非常大的差距。

2011年,中金黄金的净利润也见顶,为24.46亿元,随后也是快速回落,至今没有没有恢复。

山东黄金的净利润于2012年见顶,随后也是快速下滑,但出现恢复迹象;赤峰黄金净利润变动不稳定。

与山东黄金类似,恒邦股份在2012年出现峰值后快速回落,但2016年开始再度恢复,2018年净利润创历史新高。从这一角度看,恒邦股份突破了自身的利润天花板。在6家公司中,恒邦股份的营业收入和净利润规模居中偏后,2007-2018年复合增长率略高于同行,但从2018年营业收入和净利润增速看,已大幅趋缓。

到底是什么原因导致上述公司在神奇的2011年净利润见顶呢?

黄金价格!黄金价格!黄金价格!

重要的事说三遍!

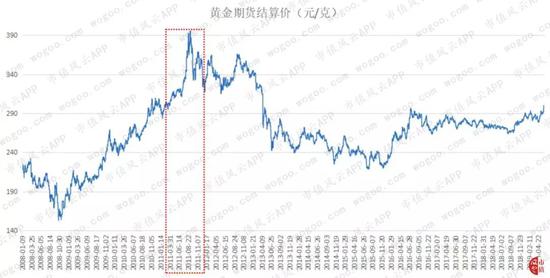

黄金价格在2011年持续上涨并创下历史新高后,从2012年开始长达4年的下行周期,黄金价格的波动对企业的利润影响非常之大。

2019年6月,国内黄金期货结算价格再次突破290元/克,如果黄金价格维持290以上对黄金冶炼企业盈利将是明显提振。

2、盈利能力比较

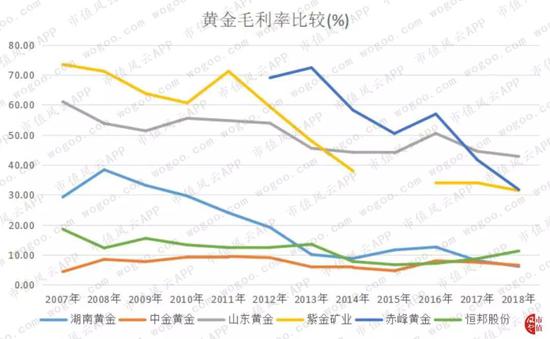

“家里有矿”就是不一样。

原材料来源决定了黄金毛利率水平。赤峰黄金、紫金矿业以及山东黄金的自有矿山资源丰富,矿石等原材料系自有矿山,因此,毛利率保持较高水平,均在30%以上;湖南黄金和恒邦股份的原材料以外购为主,导致毛利率较低。

黄金毛利率比较:

整体看,山东黄金、紫金矿业、赤峰黄金的黄金业务毛利率水平呈现明显的下降趋势,但明显高于毛利率只有个位数的恒邦股份、湖南黄金。

电解铜毛利率比较:目前,6家黄金冶炼公司中有3家还有电解铜或阴极铜业务,3家企业的毛利率水平分化非常大,同一企业的毛利率波动也非常大。

紫金矿业分为矿山产铜和冶炼产铜,前者的毛利率高,但波动很大,后者的毛利率低,最近3年下降趋势明显;

山东黄金的铜金属业务毛利率水平较高,主要是其自有矿山资源;

中金黄金2016-2018年铜产品毛利率非常低,主要原因是其中原冶炼厂新厂产能扩大,铜产品由自有铜矿资源调整为外购原材料加工;

恒邦股份的电解铜业务毛利率在2014-2017年保持小幅上升趋势,2018年突然降至0.56%,大幅低于同期的紫金矿业冶炼产铜和中金黄金的冶炼产铜水平;值得注意的是,恒邦股份的电解铜贸易量同比增加192%,大宗商品的贸易业务的毛利率普遍非常低,基本低于1%。

电解铜贸易与煤炭贸易类似,做大规模容易,但是盈利难。

截止2019年5月31日,江西省国资委已同意江西铜业收购恒邦股份股权事宜,控股权转让更进一步。

若能顺利完成变更,根据江西铜业此前承诺,恒邦股份将成为江西铜业未来黄金板块的发展平台,有望获得江西铜业及其控股股东旗下黄金板块资产的注入。

若果真如此,那么,恒邦股份就摆脱了限制其发展的主要困难,低毛利的局面有可能得以终结。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)