又一上市公司悬了!43亿疑被占用!审计保留意见,内控存重大缺陷!

来源:梧桐树下V

作者:末日机甲

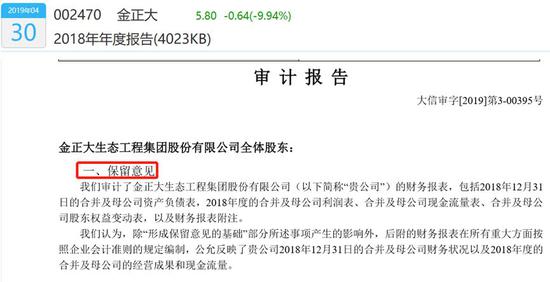

4月30日,上市公司发布2018年年报、2019年一季报的最后一天,金正大发布了让3.8万投资者既失望又恐惧的年报。让人失望的是,2018年营业收入、扣非归母净利润同比分别下降22%、45%,经营活动产生的现金流净额从2017年的14.9亿急降为-15.38亿。让人恐惧的是,年报被审计机构出具保留意见、公司内控被认定为存在重大缺陷,43亿资金有可能被关联方占用。

一、年报被出具保留意见、内控被认定存在重大缺陷

金正大2018年年报审计机构为大信会计师事务所,大信所对金正大年报出具保留意见的事实基础是金正大支付的总额43.26亿余元的预付款不正常。对诺贝丰(中国)农业有限公司的37亿余元预付款项,截至审计报告日(笔者注:2019年4月29日)尚未收到货物。对日照昊农贸易公司、临泝绿力商贸公司等单位预付款项余额6.079亿余元余额,并无实际货物采购入库。且资产负债表日后仍发生往来。会计师无法判断这些预付款收取方是否与金正大存在关联方关系,无法判断预付款项的可收回性和财务报表列报的恰当性。而且发现金正大以前年度存在无实物流转的贸易性收入。

(一)报告期内,贵公司以预付购货款的名义,与关联方诺贝丰(中国)农业有限公司发生大额资金往来。截止2018年12月31日,预付款项余额为371,380.27万元,截止审计报告日尚未收到货物。因审计范围受到限制,我们无法判断预付款项的性质及可收回性,以及对贵公司财务报表的影响。 贵公司与日照昊农贸易有限公司、临沂绿力商贸有限公司等单位发生较大金额资金往来,并通过预付款项核算,截止2018年12月31日预付该等单位款项余额60,794.61万元,且资产负债表日后仍发生往来。该等预付款项多数并无实际货物采购入库,我们实施了函证、检查及访谈等审计程序,但仍无法判断该等单位是否与贵公司存在关联方关系,以及预付款项的可收回性和财务报表列报的恰当性。 此外,我们通过实施查阅相关工商登记信息、访谈等审计程序,以期识别除上述提及的其他可能未披露的关联方,但未能获取贵公司是否提供了全部关联方的审计证据,因此未能判断贵公司是否有必要对财务报表附注“九、关联方关系及其交易”披露的信息进行调整。

(二)在审计过程中,我们发现贵公司以前年度存在无实物流转的贸易性收入。我们提请贵公司对以前年度相关业务进行自查,并根据自查结果调整账务。截止审计报告日,贵公司尚未提供自查结果,我们无法判断该事项对相应会计期间财务报表的影响。

对于金正大2018年度财务报告的内部控制评价,大信所认定存在重大缺陷:

1、对于公司向诺贝丰(中国)、日照昊农贸易、临沂绿力商贸管理层没有对上述单位的背景情况、财务状况、信用情况进行必要的调查以评估其信用风险,也未对上述资金支付的恰当性实施必要的内部控制,且截止本报告日(作者注:2019年4月27日),上述情况尚未消除。金正大公司在协议签订以及款项支付管理上未能实施有效的控制。

2、公司 2018 年季度报告和半年度报告未将诺贝丰(中国)农业有限公司识别为关联方并披露与该公司的相关交易,年度报告中根据我们的意见将诺贝丰识别为关联方并披露了相关交易。公司未对关联方及关联方交易披露的准确性和完整性实施有效的内部控制。

3、在审计过程中,我们发现贵公司以前年度存在无实物流转的贸易性收入,并提请贵公司进行自查并根据自查结果调整相 应期间会计报表。但截止本报告日,贵公司尚在自查中,相关影响尚未纠正。公司的内控制度应当及时发现财务报表的相关 错误并予以纠正,但贵公司该项内控失效。

大信所认定金正大非财务报告内部控制也存在重大缺陷,主要是供应商办公场所、注册资金等大都较小,成立时间较短,其基本情况与其从事巨大金额的交易规模不匹配。公司管理层没有对该等贸易公司的背景情况、财务状况、信用情况进行必要的调查以评估其是否为合格的交易对手。

对于大信所对财务报告出具保留意见,金正大董事会表示理解。金正大董事会对公司与诺贝丰的交易说明如下:

本公司与诺贝丰(中国)(乙方)、临沂金正大和万连步先生(丙方),于 2018 年 5 月签订了《战略合作协议》,协议约定本公司向乙方预付货款,用于采购乙方的水溶肥、液体土壤调理剂、生物刺激素产品,丙方承诺对乙方向甲方的供货义务提供连带保证责任并对乙方的还款义务等承担向本公司先行偿付义务。2018 年度公司预付该公司款项远大于该公司向本公司交付的货物,由此形成较大金额的预付款项。

大信所无法实施满意的审计程序,以获取充分、适当的审计证据,据以判断上述款项的性质和可回收性。虽然丙方对上述款项提供了担保,但上述款项的可回收性仍然存在较大不确定性,考虑对财务报表的影响大信所对该事项出具保留意见,董事会表示理解和接受。

金正大董事会对于大信所对于公司向日照昊农、临沂绿力商贸支付较大金额采购款的保留意见也表示理解。

本公司向供应商日照昊农贸易有限公司、临沂绿力商贸有限公司等商贸公司支付了较大金额采购款,资金支付后,部分公司较长时间未能向公司提交货物,部分公司退回了上述款项。在审计过程中,大信所对上述款项实施了检查、函证,实地访谈等程序,但对我公司与上述贸易商是否存在关联关系无法判断;我公司未能提供充分、适当的公司与上述贸易商的资金往来的最终流向的审计证据,也无法对上述资金的实际用途出具令会计师满意的解释和证据,对于上述款项的可收回性也不能可靠估计,考虑到上述事项对财务报表的影响,大信所对该事项出具保留意见,董事会表示理解。

不管董事会如何表示理解,但不向大信所充分披露文件、信息,如实介绍情况,肯定有难言之隐!因为实际控制人万连步既是公司董事长、又是公司总经理,对大信所认定的异常交易的真实情况、背景是一清二楚的。

二、43亿预付款很可能被关联方占用、面临巨大风险

金正大IPO申报时的审计机构就是大信所。2010年上市至今,审计机构也一直是大信所,双方持续合作了11年。审计费也从2010年度的50万元一路上涨到2018年度的235万元,应该说金正大对大信所是相当信任、认可的。2010年度至2017年度,大信所对金正大的年报出具的都是标准无保留审计意见。

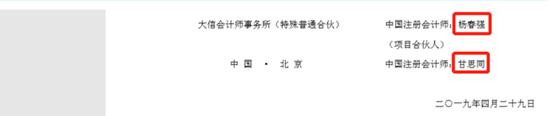

笔者注意到,2013年-2017年这5年的签字会计师均为吴金锋、高海涛,因连续签字满5年,根据相关规定更换签字会计师。2018年度的签字会计师为杨春强、甘思同两位。

|

年份 |

审计机构 |

签字会计师 |

审计意见 |

审计费用(万元) |

|

2018年度 |

大信 |

杨春强、甘思同 |

保留意见 |

235 |

|

2017年度 |

大信 |

吴金锋、高海涛 |

标准意见 |

170 |

|

2016年度 |

大信 |

吴金锋、高海涛 |

标准意见 |

130 |

|

2015年度 |

大信 |

吴金锋、高海涛 |

标准意见 |

130 |

|

2014年度 |

大信 |

吴金锋、高海涛 |

标准意见 |

120 |

|

2013年度 |

大信 |

吴金锋、高海涛 |

标准意见 |

100 |

|

2012年度 |

大信 |

何 政、赵国超 |

标准意见 |

80 |

|

2011年度 |

大信 |

何 政、吴金锋 |

标准意见 |

60 |

|

2010年度 |

大信 |

——、 —— |

标准意见 |

50 |

注:金正大2010年报审计报告、年报均未显示签字会计师。IPO报表审计报告的签字会计师是胡泳华、吴金锋。

正是签字会计师更换后,大信所才对金正大2018年年报出具了保留意见的审计报告。

若非迫不得已,审核机构是不会对服务对象出具非标审计意见的。大信所这次对金正大这个10多年的老客户出具非标准审计意见,肯定是实在没有办法了。审计机构若没有提前警示,金正大这43亿元资金一旦出事,就会被追究法律责任。

如果在审计报告出具日(2019年4月29日),金正大收回了这43亿元资金,风险还不大。大信所在发现这43亿元预付款异常情况下,想必与金正大及其实际控制人、董事长兼总经理万连步作过深入、严肃的沟通,并督促上市公司在审计报告出具日之前归还这巨额异常资金。

没有货物采购,上市公司资金以预付款名义支付给相关方,基本上那个收款方是上市公司实际控制人控制的公司。实质是上市公司实际控制人以预付款名义掩盖实控人占用上市公司资金的违规、违法行为。实控人控制的公司收到预付款后,资金很快就会被实控人转移到另外的地方。为了避免被审计机构或监管部门发现,有的上市公司实控人会在期末之前安排资金转回。如果报告期期末没有转回、审计报告出具之前也没有转回,肯定是实控人资金周转出现困难,实在是没有办法了!这种情况下,上市公司资金可能存在收不回来的风险!

金正大这43亿元资金就面临着收不回来的风险。

那么金正大实控人资金面压力大吗?

截至2019年3月31日,金正大控股股东为临沂金正大投资控股有限公司,持有金正大股份12.2688亿股,占总股份比例37.28%,万连步持有临泝金正大28.72%的股权,在13名股东中名列第一大股东。万连步还直接持有金正大股份5.927亿余股,占总股份比例18.01%。

根据金正大2019年一季度报告披露,截至2019年3月31日,临泝金正大质押股份9.35亿股,占持股比例的76.21%。这个质押比例相对比较高了。万连步本人质押股份1.7亿股,占其直接持股比例的28.7%,相对不高。但两者相加,万连步通过间接和直接持股质押股份高达11.05亿股,按照2019年3月末的收盘价7.42元/股计算,质押股份市值高达82亿元,按5折取得资金也是40亿元。

根据金正大2019年4月21日的公告,截至公告当天,万连步质押的股份为1.9亿股,又比3月末多质押了2000万股。

可见,万连步的资金压力还是挺大的。

1965年7月出生的万连步,拥有闪光的头衔。2007年10 月至今任金正大董事长兼总经理。万目前担任的社会职务有第十二届、第十三届全国人大代表、临沂市第十七届、第十八届、第十九届人大代表、临沭县第十六届人民代表大会常务委员会委员、中国企业联合会和中国企业家协会副会长、中国磷肥工业协会副理事长、中国农技推广协会副理事长、国家缓控释肥工程技术研究中心主任、全国肥料和土壤调理剂标准 化技术委员会委员,享受国务院特殊津贴,国家有突出贡献中青年专家。

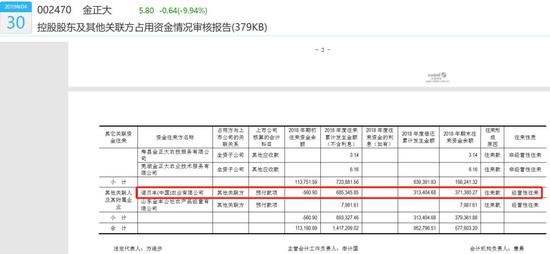

值得关注的是,大信所对《金正大控股股东及其他关联方占用资金情况审核报告》表示“无法表示意见”。原因是:我们无法判断贵公司编制的《2018年度控股股东及其他关联方占用资金情况表》是否真实、完整地披露了与控股股东及其他关联方资金往来情况。

无法表示意见,就是大信所告诉公众,除了已披露的金额,金正大可能还存在控股股东及其他关联方占用上市公司资金的情况。

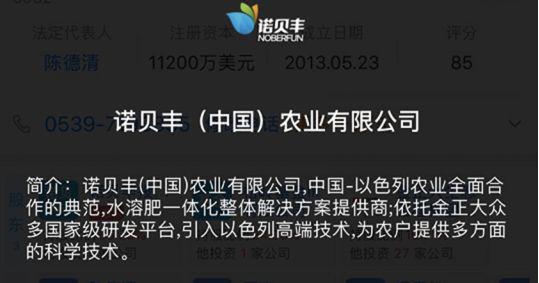

三、起底诺贝丰,2018年度往来总额高达68亿元

金正大2018年支付的43亿预付款中,37亿元是付给诺贝丰(中国)农业有限公司的。

据“天眼查”显示,山东诺贝丰化学有限公司成立于2013年5月23日,成立时唯一的股东为瑞达投资有限公司。2014年10月17日瑞达投资将山东诺贝丰股权全部转让给诺贝丰投资有限公司。2015年4月1日山东诺贝丰更名为诺贝丰(中国)化学有限公司。金正大是2015年7月27日以增资方式成为诺贝丰股东的。2015年9月22日,松岭基金又成为诺贝丰股东。2017年5月23日,诺贝丰(中国)化学有限公司变更为现在名称。

目前,诺贝丰(中国)注册资本1.12亿美元,注册地为山东省临沐县经开区。股东共3个:诺贝丰投资有限公司65.29%、松岭基金有限公司24%、金正大生态工程集团股份有限公司10.71%。

“天眼查”显示,诺贝丰(中国)农业有限公司是中国-以色列农业全面合作的典范,水溶肥一体化整体解决方案提供商;依托金正大众多国家级研发平台,引入以色列商端技术,为农户提供多方面的科学技术。

根据金正大2015年6月18日、6月26日的公告,金正大以1200万元美元对诺贝丰(当时注册资本1亿美元)进行增资,诺贝丰注册资本增至1.12亿美元。金正大取得诺贝丰10.71%的股权。根据该公告,诺贝丰投资建设的氟化盐及高端水溶肥生态化工项目主要产品为氟化钾、氟化氢铵、水溶肥等产品,项目建成后,可达到年产 3 万吨氟化钾、1 万吨氟化氢铵、60 万吨水溶肥的生产能力。2014年度,诺贝丰5.8亿元,净利润351万元。对于此次参股的目的,公告解释:1、公司和诺贝丰投资建立了以资本为纽带、以技术为核心、以服务为支撑的紧密合作关系。 2、合资公司将整合股东资源,充分发挥公司在中国市场的技术推广和服务能力,通过公司强大的国内渠道资源,将诺贝丰投资所拥有的国际先进技术和服务模式服务中国农业种植,推动中国农业水肥一体化进程。 3、公司通过与诺贝丰投资的合作,将大大提高公司产品研发水平和产品品质,进一步增强公司国际竞争力,同时通过诺贝丰投资的渠道资源,拓展公司的海外市场空间,加快海外销售布局。

根据金正大2019年4月30日披露的《控股股东及其他关联方占用资金情况审核报告》,2018年期初,金正大对诺贝丰的预付款项为-560.9万元,2018年度往来累计发生金额68.53亿余元,2018年度偿还累计发生金额为31.34亿余元,2018年期末往来资金余额为37.138亿元。往来形成原因为往来款,往来性质为经营性往来。

可见,2018年度诺贝丰与金正大往来金额相当大,高达68亿多。2018年期初往来资金余额为-560.9万元,就意味着双方至少在2017年度也存在往来款。

然而,金正大2018年4月17日公布的《控股股东及其他关联方占用资金情况审核报告》根本没有提到与诺贝丰的往来。大信所对该报告出具了标准意见:贵公司编制的 2017 年度控股股东及其他关联方占用资金情况表符合相关规定,在所有重大方面公允反映了贵公司与控股股东及其他关联方资金往来情况。

从这一点来说,金正大2017年年报存在虚假陈述。大信所审计是否勤勉尽责?

四、还可能存在业绩造假?

笔者注意到,大信所在2018年年报审计报告中提到:在审计过程中,我们发现贵公司以前年度存在无实物流转的贸易性收入。大信所提请金正大对以前年度相关业务进行自查,并根据自查结果调整账务。截止审计报告日2019年4月29日,金正大尚未提供自查结果,会计师无法判断该事项对相应会计期间财务报表的影响。

“以前年度存在无实物流转的贸易性收入”意味着什么?

可能很严重!由于审计报告没有明确指出“以前年度”是哪几年。从字面上分析,金正大公司可能在2017年甚至以前年度存在虚构收入的情况。

如果是虚构收入,就是业绩造假!如果虚构收入金额大,占比高,后果就很严重了。

五、近年净利润急剧下滑,会是又一个雷吗?

金正大,2010年9月8日登陆深交所中小企业板。公司主营业务为复合肥、控释肥的研发、生产和销售。

公司上市以来到2015年,业绩持续增长,在2015年净利润、扣非归母净利润、经营活动产生的现金流量净额均创历史最高。2015年以后,虽然营业收入还在增长,但净利润开始急剧下滑。2016年扣非归母净利润下滑到9.71亿元、2017年进一步下滑到6.6亿元,2018年度只有3.62亿元了。2018年度经营活动产生的现金流量净额更是创下-15亿的历史记录。

单位:亿元

|

2018 |

2017 |

2016 |

2015 |

2014 |

2013 |

2012 |

2011 |

2010 |

|

|

营业收入 |

155 |

198 |

187 |

177 |

136 |

120 |

103 |

76 |

55 |

|

归母净利润 |

4.21 |

7.15 |

10.17 |

11.12 |

8.66 |

6.64 |

5.47 |

4.36 |

3.14 |

|

扣非归母净利润 |

3.62 |

6.60 |

9.71 |

10.94 |

8.50 |

6.56 |

5.44 |

4.31 |

3.10 |

|

经营活动产生的现金流量净额 |

-15.37 |

14.90 |

0.09 |

22.55 |

1.83 |

11.52 |

4.58 |

- 2.70 |

- 3.78 |

上表显示从2016年、2017年,虽然营业收入还在增长,净利润已经开始大幅度负增长,可以说一年下一个台阶。2018年度更是营业收入、净利润双双负增长。经营活动产生的现金流量净额-15亿,更是说明公司上下游话语权、竞争力急剧下降,对客户收不到预付款,可能还要赊销,对供应商收预付款的难度增加。

2019年一季度,公司实现营业收入43.89亿元,同比下降36%,净利润2.74亿元,同比下降48%,扣非归母净利润2.62亿元,同比下降49%。又是台阶式下滑!

在保留意见审计报告、严重负增长的2019年一季报的打击下,4月30日金正大股价放量跌停,收出了连续的第4根大阴线。

2018年、2019年,业绩暴雷的上市公司接二连三,让投资者胆战心惊。金正大业绩近几年严重持续下滑,现又暴出43亿元预付款的风险,一季报业绩又是下滑近半,会成为又一家给投资者带来严重损失的上市公司吗?

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)