【投资维权315线索征集】你投诉,我报道!在这里,我们为股票、基金投资者提供一个因违法违规行为遭受损失的曝光平台。新浪财经爆料线索征集启动,当您的权益受到侵害欢迎向【黑猫投诉平台】投诉,受损股民可至【新浪股民维权平台】维权。

一个拒绝马爸爸的包租婆

原创: 摸鱼小组张江群众

微信公号:摸鱼小组

前几天,居然之家确定借壳武汉中商上市,拉开了19年第一场借壳上市的序幕。居然之家估值360亿,武汉中商8天6涨停,皆大欢喜。要说谁有些失落,恐怕就是家居界的老大哥美凯龙了。

相较后来者居然之家,美凯龙的业绩、盈利能力似乎更胜一筹。但是市场却一直不给它高估值:股价一度接近破发,PE仅为7,PB更是跌破1。要知道,阿里入股居然之家,可是按30多倍的PE进的,足足是4个美凯龙,风风光光。

01

小组听说,阿里当初倒是先找的美凯龙。但大老板钱也挣够了,产业也做大了,愿意分的自然就少了,合作没谈成。阿里转身就去找了野心勃勃的后来者。美凯龙想想不是个滋味,倒是和腾讯搭上了线,但是没有股权的深度绑定,自然也就暂时只能是个战略合作。

说回来,美凯龙既然能赚钱还不贵,为啥不涨呢?因为它说着是家居商场老大,其实本质还是个收租股。

包租婆知道不啦?

通过自营及委管商场的模式,把店面出租给家具企业,自己来收取租金和管理费。就像当年的囤地麦当劳一样,美凯龙是中国握有投资性房地产数量最多的公司。

而对于收租股来说,估值就还是向主营商业地产的公司靠拢好啦。比如世茂股份,PE也是不到7,PB也是不到1。市场的眼睛是雪亮的,他们都差不多。

情况么就是这么个情况。但是对于市值和净资产规模差不多的公司,净资产的价值到底值多少,至关重要。所以我们得看看美凯龙收租子的这些投资性房地产,到底是怎么计量的。

小组在《手握一万亿的炒房团》里面提到过投资性房地产的两种计量模式,一个是按成本,一个是按公允价值,也就是市价。这几年房价地价嗖嗖地涨,如果按成本,不算涨价部分还每年计提折旧,明显低估;要是按市价,那手里那点货是涨是跌,每年报表看得见。

成本法变成市价法的那一下子,乌鸡绝对变凤凰。但是像美凯龙这么优雅变更会计政策冲过IPO的,实属不多。

02

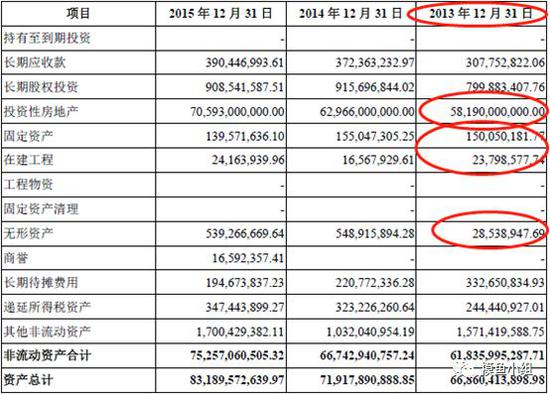

2013年,美凯龙的总资产较上年突增401亿。而从13年至今,每年最多也就增长100亿左右。

追踪美凯龙报表中的投资性房地产科目,2014年4月25日红星美凯龙第一次申报IPO,招股说明书中,公司2013年固定资产为105.8亿,在建工程26.8亿,无形资产87.5亿。没有出现投资性房地产科目。说明2014年4月25日之前,公司并没有将固定资产、在建工程、无形资产等长期资产视为投资性房地产。

到了2016年5月13日红星美凯龙再次申报IPO时的招股说明书, 2013年的主要长期资产是这样写的:投资性房地产581.9亿,固定资产1.5亿,在建工程0.2亿,无形资产0.3亿,变动巨大。这回投资性房地产被拎出来了,把固定资产等其他科目里的大部分都塞了进去,而且用的市价法,一下庞大了不少。

说明公司在两次IPO冲关之间对投资性房地产做了会计政策变更,才能在16年二次冲关的时候,对13年的报表科目进行追溯调整。

调整可以啊,但是变动的数值要计入损益啊。奇怪的是,16年二次冲关的招股说明书中,2013年没有产生高额的公允价值变动,公允价值变动收益仅为20多亿。

这就很尴尬了。公司这么处理是想告诉大家,把固定资产等列为投资性房地产的决策发生于2013年以前,所以我不用追溯调整。所以16年二次冲关的时候,公司的报表就很好看了。公司的业务至少在财报层面,实现了大跨越式的发展。

只是,这个本该在2013年之前开的幽灵决策大会,其实是在2014年第一次冲击IPO失败后开的。

03

另外,在建工程科目,小组也发现了疑问。美凯龙首次申报时,13年在建工程为26.8亿,无形资产87.5亿,二次申报时,13年在建工程和无形资产合计低于1亿元,这两项大部分都挪到了投资性房地产科目。这两项怎么能算投资性房地产的,德勤到底怎么审计的?

更搞笑的是,在建工程都被归入投资性房地产之后,还产生了公允价值变动损益。这就像其他公司计提资产减值准备,美凯龙同学不计提也就罢了,还计提了资产增值准备。喂!会计计量的“审慎性”原则到底知不知道的啦!

投资性房地产到底应该以成本还是市价计量,具体问题具体分析。但市场上大部分物业经营公司以成本计量,或者成本与市价兼而有之,像美凯龙这种把土地和在建工程都认定为投资性房地产并评估为增值的企业,有点过分了吧。

房地产物业经营是一个长期的过程,对于美凯龙这种家居商城的细分市场定位来说,如果真实发生房产出让,恐怕难度不小,资产也会大打折扣。小组认为美凯龙还是用成本方式计量更合理。

那么问题来了,那假如美凯龙一直按照首次申报时的方法处理报表,结果又会是怎样呢?

小组简单测算了一下,美凯龙目前的PE值将变为16.2,PB变为5.86。美凯龙13年净资产为70多亿,如今18年调整后仅为60多亿,比起上市前,净资产反而减少了。原因是这些年内美凯龙进行了高额的现金分红。上市以来现金股利合计达到了70多亿,加起来差不多都等于公司的净资产了。

看一看大股东高达69.87%的持股比例,或许你就明白美凯龙为什么分红这么积极了——这些钱都进了大股东的腰包。

作为一个披着家居外衣的地产商,美凯龙这几年业绩平平,现金流大部分用于了分红和投资。报表的靓丽离不开高超的财技,仅靠变现较差的产业地产重估来支撑千亿市值,美凯龙还有很长的路要走。但无论如何,美凯龙能够成功IPO,会计师和投行实在是居功至伟。

上市公司拼业绩,拼预期,到最后却还是走到了拼财技的老路上,实在让小组哭笑不得。只是群众的眼睛是雪亮的,挪一挪会计资产就能乌鸦变凤凰?美凯龙的股价已经说明了一切。

图片来源:电影《九品芝麻官》

点击下方小卡片👇使用摸鱼财报助手

点击下方空白区域查看市场概况

▼

市场:沪深两市大涨,创业板指领涨。两市突破多条中期阻力线,呈现出右侧突破信号。

板块:农林牧渔、电子元器件、计算机、食品饮料、餐饮旅游涨幅居前。银行板块是唯一翻绿的行业。

仓位:60%。

展望:中期影响市场的核心还是估值与业绩。但在这之前,市场基于流动性宽松和风险偏好提升,将是主题投资占优的蜜月期。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:高艳云

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)