【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

声明:本文仅为信息交流之用,不构成任何交易建议。

声明:本文仅为信息交流之用,不构成任何交易建议。10月31日,信达生物-B(HK:01801)登录港交所,当天大涨15.94%,第二个交易日股价更是最多冲到20.4港元,相对13.98港元的发行价最多涨了46%,在目前这种行情下实属难能可贵。

很多投资者表示,没买等于亏,伤心后悔以至于哭了。其实大可不必伤心,我大胆的预测,信达生物很有可能成为投资者的绞肉机。

直接看信达生物的管线,创新药里只有PD1(信迪利单抗)接近上市。

然而不要高兴的太早,同一个适应症,信达生物和恒瑞医药(SH:600276)的上市申报进度,前后就差三天(CFDA官网药品注册进度查询结果),而且还是同一个适应症。

2018年4月17日,信达生物的PD1(信迪利单抗)申报针对霍奇金淋巴瘤的上市申请;

2018年4月20日,恒瑞医药的PD1(卡瑞利珠单抗) 申报针对霍奇金淋巴瘤的上市申请。

信达跟恒瑞,这是要点对点单挑啊。

实际上,从药效上来讲,信达的情况其实并不容乐观。目前上市或快要上市的几个PD1,治疗霍奇金淋巴瘤的ORR(总缓解率,用大白话讲就是,完全好了和部分好了的病人,占总病人的比例)情况如下:

信达生物的信迪利单抗ORR为79.2%;

百济神州的BGB-A317 ORR为85.7%;

恒瑞医药的卡瑞利珠单抗ORR为84.8%;

百时美施贵宝已上市的Opdivo(O药)ORR为73%。

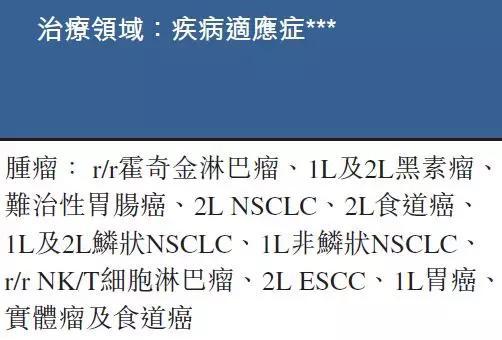

当然,这只是单个适应症的情况,信达的PD1适应症还包括黑素瘤、难治性胃肠癌、NSCLC(非小细胞肺癌)等等,未来市场鹿死谁手,谁能抢到更大的份额还尚未可知。

即使如此,仍然可以有结论:信达的股价将面临巨大的波动,各种不确定性,将让它的股价成为绞肉机一般的存在:

(1)主要创新产品竞争维度的不确定性。

信达生物的PD1,面对残酷的竞争,这个上面已经说了、谁能抢先上市,谁能更好的定价,学术推广方面的劣势怎样抹平,一切都是未知数。

(2)次要创新产品在时间维度的不确定性。

信达生物有2个临床一期,11个IND(临床研究申请)或临床前的药。不说一个药整个研发周期,就随便一期临床做个2、3年很正常,这期间支配股价的是市场行情,股价腰斩但基本面毫无改变的情况司空见惯,大部分时间里资金和情绪起主导作用。

谁能稳稳妥妥的持有股票?就算是万年牛股茅台,连续持有三年以上的机构也是寥若星辰…

(3)生物类似药监管维度的不确定性。

(3)生物类似药监管维度的不确定性。信达生物有三个临床三期的生物类似药(利妥昔单抗、阿达木单抗、贝伐珠单抗),生物类似药跟化学药的仿制药是一个性质。

最近药监局出了一个“79号文”,对于临床急需境外新药开辟了“无需临床试验就可以上市”的审评审批规定。想想你辛辛苦苦仿了两三年,还没弄出来,人家原厂6个月就直接上市了,这事多尴尬,这又是一个不确定性。

我们看一下此前百济神州美股的走势,最高220.1美元,不到五个月最低打到105.19美元。这就是创新药企的股价,涨得时候与基本面和预期相关;跌的时候,基本面对跌掉的哪一毛钱都解释不了。

还有歌礼制药-B(HK:01672)也是一样,虽然公司质地跟百济神州、信达生物不太能比,来看看跌的时候,跟互联网概念股一样一样的。从最高点的14.9港元,到现在5.87港元。

市场先生一不开心,没有收入的生物医药公司,代码后面的“-B”不是好玩的(港股无收入生物医药公司的标志,“W”是港股同股不同权的标志),分分钟腰斩。

看到很多人后悔没有申购新股信达生物,在这里提个醒,这只股票肯有可能成为大号的投资者绞肉机。

我们来算一笔大账:

收入10年以后按54亿计,25年后按135亿计(中银国际估计整个PD1销售峰值25年后900亿,估计信达生物占15%吧;这个销售峰值与西南证券朱国广预估恒瑞PD1十年后销售50亿差不多);

25年以后的永续增长,按每年减少10%算;

85%的毛利(应该是这个水平);

扣除45%的销售管理费用;

前三年扣除其它药研发开支15%要有吧,其它管线研发不吃PD1的收入吃谁的收入?三年以后生物类似药也许能带动其它管线自力更生;

再提13%的税以及5%的其他资金占用;

按11%贴现,信达生物的PD1值130亿港元,即使算上其他N多年以后的潜力管线,当前市值190亿港元也是高估的。

即使信达生物是一家优秀的创新药企业,我们还是要以合适的价格买入不是吗?

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈靖

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)