新浪财经第四届金牌董秘暨上市公司网络影响力评选正式启动,谁是你心中的金牌董秘?谁是你心目中的行业美誉典范、榜样大咖?你的一票,最有说服力! 【点击投票】

薛云奎|暴风集团的隐忧

来源 头水商务咨询

薛云奎

薛云奎:长江商学院终身教授、长江商学院创办副院长、上海国家会计学院创办副院长

引子

之前写过的乐视网,以其罕见的会计妙手与鬼手而成为利润操控的经典。今天带给大家的暴风集团,虽然不如乐视网那么“过目不忘”,但看完它的报表,却总是让人想起乐视网用过的财报招数。不知道这只是巧合,还是有意而为。

其实,之所以分析暴风集团(300431.SZ),并非是因为利润操控,而是因为它曾经缔造了中国股市涨停板的神话。公司2015年3月24日挂牌,开创了新股上市涨停个数最多的历史,连续35个涨停,将7.14元的首发价推高至252.86元。两个月后则更是摸高到327.01元。在2015年124个交易日中,有55个涨停,最高市值高达360.97亿元,是2015年度市场上名符其实的大牛股。

它究竟是一家怎样的高科技公司能够缔造这样的神话?如今的暴风集团又在以怎样的业绩回报股东?未来将去向何方?这些问题或许都可以在财报中找到答案。

神话破灭后的裸泳

暴风集团号称“中国知名的互联网视频企业”,它通过“暴风影音”系列软件为视频用户提供免费使用为主的综合视频服务。一方面,它通过持续的技术创新开发暴风影音系列产品,主要以免费方式提供给用户使用,满足视频用户从本地到在线再到多终端的视频需求;另一方面,凭借免费平台的用户规模,为商业客户提供互联网广告服务。

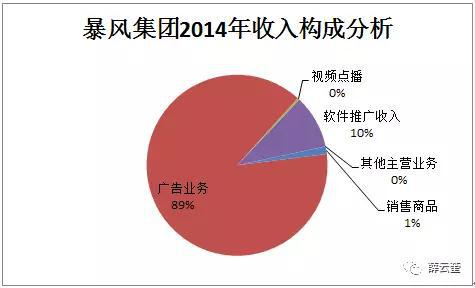

这种“免费+广告”的商业模式,曾经一度是互联网时代的经典模式。根据公司上市前的2014年度财报:销售收入总额为3.86亿元,其中广告业务收入3.43亿元,占销售总额的89%,从这个意义上来说,它也可以因此而被定义为是一家广告公司。另外,软件推广收入0.37亿元,约占销售总额的10%。其他业务只是一些零星收入,可以忽略不计。

作为一家互联网高科技公司,虽然其商业模式富于想象,但从销售规模来说,3.86亿的年度销售收入无论如何也无法撑起高达360亿的市值,因此,泡沫破灭只是迟早的事。

目前的暴风集团,总市值已跌去了近9成,仅余53亿,与最高市值相比,跌幅高达85.2%。与股价跌跌不休形成鲜明对照的却是其销售收入的持续增长。一方面股价在跌,另一方面,销售却又在增长,这种反向变动似乎很不合常理。但如果了解中国证券市场的价格形成机制是概念驱动,而非企业内在价值驱动,那么,这种反向变动自然也就不觉得奇怪了。当然,暴风集团只是个案,除去股市泡沫破灭之外,公司内在价值的变坏也是影响其股价下跌的重要原因。

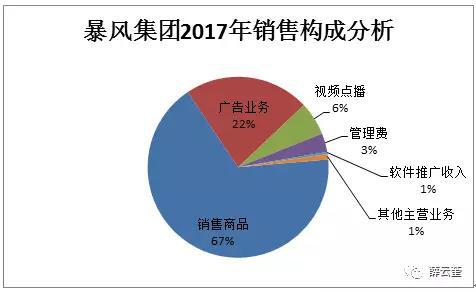

根据公司2017年财报,销售收入为19.15亿,较上市前的2014年增长3.95倍,平均复合增长率高达70.52%。然而,作为“免费+广告”的互联网商业模式却已然不再。在2017年的销售收入中,广告收入仅录得4.28亿,占销售总额的22%。与上年的5.79亿相比,大幅度缩水26.13%。这说明暴风集团的免费平台已经对广告客户失去吸引力。或者说,它已经不再是一家“免费+广告”的互联网公司。

取代暴风集团互联网广告公司地位的收入来源是暴风电视产品收入,合计为12.83亿,占销售总额的67%。公司自上市以来,为了追求更快速的销售增长,公司便开始转型硬件业务。因此,从这个意义上来说,暴风集团已然变身为一家电视机产品提供商,而非互联网平台提供商。

虽然暴风集团的电视产品销售可倚重以往的客户规模与信任,而且,在促销策略上还可以包装为“AI助手战略”,加入人工智能概念,但在本质上却无法改变电视机产品的同质化竞争格局。因此,暴风集团的业务转型不仅未能强化公司核心优势,反而还彻底改变了公司的品牌定位与竞争力。

暴风集团的市场定位

暴风集团的市场定位公司从互联网商业模式转型为传统电视机产品经营模式,完全脱离了自己的主战场与核心优势,这一改变除了大幅度的增加销售收入之外,家电产品的同质化也必然导致公司品牌与市场竞争力的大幅度下降。

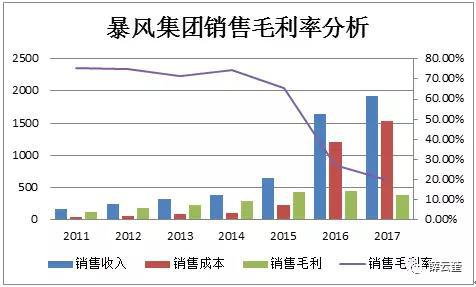

通过销售毛利率的分析可知,公司上市前的2014年,其销售毛利率高达74.55%,而2017年的销售毛利率则大幅度下降为19.78%,这种走势,不得不让人想起当年乐视网相同会计指标的走势。70%以上的毛利率,意味着其产品有相当大的差异性或科技含量,属于高科技公司“战队”,而20%以下的低毛利,则意味着公司只是一味的建立成本领先优势。这种相互矛盾的战略必然导致公司成功基因的紊乱,直致最终的经营失败。

暴风集团销售毛利率下降的主要原因是暴风电视销售的低毛利引起。根据公司年报,暴风电视的销售毛利率仅为-7.15%,卖的越多,亏的越多。对公司综合销售毛利率不仅没有正面的贡献,反而还形成负面的拖累。所以,这一转型的策略是导致公司经营失败的根源。

暴风集团的经营理念

暴风集团的上市,或许只是一个时代的宠儿,有运气的原因。但暴风软件曾经风靡一时,也是事实。“暴风影音”系列软件的受宠与失宠,都是一阵旋风吹过。让人唏嘘遗憾的是,公司丧失了抓住上市机会扩大技术领先优势、站稳互联网平台脚跟的战略机会。在这个技术创新一日千里的信息时代,如果免费的技术不能持续领先,那么,平台很快就将失去吸引力,从而丧失公司的持续盈利能力。从财报分析的结论来看,不遗余力的培养公司技术创新能力是互联网公司成长的关键,而这似乎并未引起暴风集团管理层的足够重视。

从研发投入来看,公司管理层虽然也重视研发,但相对而言,却更加重视生意而非重视人才和技术创新。公司自上市以来,累计投入研发经费5.07亿。2017年,共投入研发1.74亿,较上年度的1.97亿不仅没有增长,反而有所下降(12%)。这或许与公司的战略转型有关,又或许与公司盈利能力断崖式下跌有关。从研发投入占销售毛利的比重来说高达46.01%,数字并不低,但原因不在于研发投入的增长,而在于销售毛利的下降。

相比之下,公司在营销方面的投入却是成倍速增长,自上市以来投入总额达到9.44亿,远远超越研发经费的投入。2017年销售费用3.24亿,虽然较上年下降25.04%,但占同期销售毛利的85.64%。对比研发投入与营销投入,很显然暴风科技更多的是把企业看成了生意而非事业。把更多的资源投向了市场,而非人才和持续的产品创新。这种在一上市便存有的“舍本逐末”的经营理念,或许是导致公司竞争优势尽失的根本原因。

在当前意义上,暴风集团应当说对研发和营销都表达了高度的重视程度,无奈何时过境迁,机会不再,乾坤难以扭转。当然,从财报角度来看,公司在研发与营销预算双双被压缩、并且大幅度裁员的前提下,仍然实现了销售收入的增长,从上年的16.47亿增长为本年度的19.15亿,增长16.25%,实属难能可贵。

暴风集团的管理效率

暴风集团2017年度末的资产总额为29.52亿,其中,流动资产18.28亿,非流动资产11.24亿。非流动资产占总资产的比重为38.07%。因此,从总体上来说,这是一家资产偏轻的公司。不过,从趋势上来说,公司非流动资产占比有逐年上升的趋势。上市前的2014年,非流动资产占比仅为28.60%,非流动资产占比升高的主要原因是公司增加了长期股权投资。2017年末,公司可供出售金融资产和长期股权资合计3.49亿,占总资产的11.83%。如果扣除这一因素的影响,公司资产结构相对稳定。

从资产规模增长来看,公司上市前的2014年资产总额为4.53亿,2017年增长为29.52亿,增长5.51倍。快于同期销售收入3.96倍的增长,从而导致公司管理效率下降。当然,如果扣除股权投资的影响,其下降幅度并不十分显著。从上市前的0.85次下降为2017年的0.74次。这在一定程度上表达出公司在资产膨胀方面仍然有一定节制。

导致公司资产周转率下降的主要原因是公司因从“免费+广告”的互联网商业模式向产品销售转型而引起的存货大幅度增加。2014年公司期末存货为0.02亿,增长到2017年末的6.58亿,极大的提升了公司的经营风险。与此同时,公司应收款项也随销售的增长有较大幅度的增长,2017年末的应收票据、应收账款等合计为8.97亿,应收款项周转率为2.13次,较上年的2.51次有较大幅度的下降。而同期存货周转率基本保持了稳定。上年为2.28次,本年度为2.33次。说明公司供应链管理体系相对保持稳定。

从总体上来说,公司资产质量的风险主要集中在存货和应收款项方面。此两项资产合计为15.56亿,超过总资产的一半,占总资产的52.71%,需要引起管理层的警惕。

暴风集团的财务风险

暴风集团2017年末的负债余额为19.15亿,占总资产的比重为64.86%。较上年的67.69%略有下降。意味着公司财务风险有所降低。但较之以前年度,其资产负债率却有较大幅度的上升。2015年为50.62%,而上市前仅为36.21%。

虽然公司当前的资产负债率说不上有严重的财务危机,但相对于上市前来说,财务风险显然是恶化了,而不是更优化。债权人的风险也因此而增大。

再就短期偿债能力而言,公司2017年流动负债余额为18.76亿,而同期流动资产余额仅为18.28亿,略低于流动负债的同期余额。这意味着公司短期偿债能力不足,或严重不足,流动比率仅为0.97。公司资金周转捉襟见肘,很容易发生挤兑风险。

暴风集团的财务业绩

暴风集团的财务业绩公司2017年度合并净利润为亏损-1.74亿,但归属于母公司所有者的净利润却为盈利0.55亿,少数股东损益-2.30亿。这一反向变动再次让人想起乐视网的经典案例。即,公司通过精巧的股权结构安排,骗过合并报表会计准则,将母公司权益占大头的子公司盈利丰厚,而让那些少数股东占大头的子公司发生巨额亏损。这样,导致报表在合并时将大盈利和小亏损相互抵销,从而达成归属于母公司所有者盈利而让少数股东承担亏损的操控目的。

举例来说,深圳暴风统帅科技有限公司(简称“暴风统帅”),即暴风TV的生产厂商,是暴风集团的控股子公司。2017年度净亏损高达3.20亿。但暴风集团却仅持有其24.121%的股权,在董事会中占有多数席位,实际控制其经营活动,故将其纳入合并范围,全额合并它的收入和资产。虽然资产和收入是全额合并,但根据合并规则,公司只需要承担其亏损的24.121%。

除此之外,暴风集团还通过类似的方法合并了风秀科技(持股46%)和暴风影业(持股35%)。这些被合并子公司因尚未达到“对公司净利润影响达10%以上”的标准,未单独披露相关信息,所以,其具体亏损数额难以通过公开数据获证。

由上图可知,暴风集团2015年之前盈利比较正常,合并利润为正。但自公司上市以后,便出现连续亏损,为了使归属于母公司所有者盈利,所以,管理层便透过投机取巧的股权结构安排,利用合并会计政策的技术局限,让少数股东承担巨额亏损,而继续让归属于母公司的股东盈利。致使其盈利水平不能恰当表达公司实际的盈利能力。

负值的所得税费用

除少数股东分担巨额亏损的利润操控之外,负值的所得税操控又成为其财报业绩的另一“亮点”。公司自上市以来的累计所得税额为-2.36亿,也就是说,公司在上市前后的连续7年经营期内,除了2013和2015两个财年有少许所得税费用之外,其他年份所得税均为负值。这其中的一个重要影响因素便是递延所得税。

根据现行会计准则,合并亏损子公司的资产与负债时,同时也要合并子公司因亏损而形成的递延所得税资产。因为按照税法规定,亏损子公司的现时或过去亏损,可以用未来5年内的盈利先行弥补,然后再计算交纳所得税。2017年,暴风集团递延所得税资产为2.75亿,其中,2.41亿与可抵扣亏损相关,主要系暴风统帅可抵扣亏损增加、确认相应的递延所得税资产所致。这一弥补政策使得当年度所得税费用1,820万与当年度递延所得税费用-1.01亿合并抵销后变成-0.83亿。

股东回报

股东回报公司2017年税前利润总额为亏损-2.57亿,其中,源于营业外收支净额亏损-0.01亿,投资净损失-0.23亿,主营业务亏损-2.34亿。由于受递延所得税费用-0.83亿的影响,公司税后净亏损为-1.74亿。而同期经营活动现金净流入为-4.94亿,远超过其报表亏损数。所以,其实际的亏损情形要远比利润表的净亏损更加严重。上年的经营活动现金净流入为-1.76亿,本年度的现金亏损缺口更大,公司财务面临十分严峻的考验。如果不是因为2017年度吸收少数股东投资4亿元现金,公司恐早已陷入严重的债务危机。

2017年,公司共通过吸收少数股东投资和借入现金9.97亿,偿还各种债务后净流入4.99亿,勉强维持了公司正常的资金周转。如果主营业务在2018年不能有大的起色,公司将会再次暴发更大的财务风险。

公司自上市以来,除上市当年盈利1.58亿之外,2016年和2017年分别亏损-2.42亿和-1.75亿。上市前的绩优形象已全然不再。

结语

综合上述,暴风集团以“免费+广告”的互联网商业模式敲开了中国资本市场的大门,但由于公司创新能力不足而使得互联网用户规模难以为继,以此而衍生的广告业务也因此而难以持续与增长。

首先,公司通过转型暴风电视产品经营试图强化主业,但结果却并不如人意。虽然暴风电视被冠以人工智能概念,但因为公司研发能力缺失仍然不能改变同质化产品的事实,因此,电视产品经营难以产生正向的毛利支持。它不仅未能帮助扭转颓势,反而还成为公司品牌和管理效率的拖累。在财务层面,因电视产品销售积压更多存货及应收款项,更是使得公司陷入更深层次的债务危机。短期偿债能力已严重小于1。

其次,公司长期股权投资也不尽人意,不仅未能为公司创造投资回报,反而每年还因被投资亏损而产生持续的减值损失,使得公司财务业绩进一步雪上加霜。

第三,公司上市三年,仅有上市当年的2015年盈利,过去两年实质上已经连续亏损,只是通过少数股东分担巨额亏损的方法,才使得公司归属于母公司所有者利润勉强保持盈利。2017年,如果不是因为近10亿元源自少数股东和银行借款的支持,公司恐早已陷入债务危机。

以上分析结论只是针对财报的片面分析结论,不针对任何公司股票的卖出、持有或买入的推荐。作者有权力不经任何通知而随时修改上述之结论。

责任编辑:依然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)