人气之选—南方战略配售基金(代码:160142),IPO优先配售,无需抽签,6月11日起发售,做创新巨头的战略投资者,限时5天,每人限购50万【点击购买】

新浪财经讯 昨日午后,长园集团无征兆的突然闪崩跌停。作为上市十六年的老牌智能设备和新能源汽车零部件生产企业,业绩和业务一向稳定,毛利率也常年维持40%以上的较高水平。不过,在长和投资(李嘉诚系)退出后,最近几年围绕公司股权和控制权的问题一直风波不断,公司管理层、复星集团、沃尔核材,以及格力集团等多方涉及其中,公司也一直处于无实际控制人、“群龙无首”的状态。

昨日晚间,长园集团的一纸公告让股价闪崩原因公之于众。披露的《关于终止要约收购长园集团股份有限公司股份的函》称,2018年6月12日收到珠海市人民政府国有资产监督管理委员会回复,不同意格力集团报送的收购方案,格力集团决定终止本次要约收购。

然而,由于国资委拒批收购方案的原因在文件中未有任何提及,并且事出突然,格力集团要约收购长远集团股权的失败,使得公司未来股权和控制权的变更再次变得扑朔迷离。新浪财经梳理此次要约收购事项的整个始末,为投资者重新审视长园集团的投资价值提供一些参考。

万事俱备只欠东风 要约收购“临门一脚”为何夭折?

要约收购有别于一般的股权收购或是并购重组,相比所收购的股权体量而言,其收购要走的流程要简化很多。通常的步骤是收购方向被收购方(上市公司)发出要约收购函,被收购方公告要约收购的价格和比例等方案,收购方向交易所缴纳保证金,政府(国资委)批准,最后收购实施完成。

此次格力集团拟以19.8元/股收购长园集团20%股权的要约收购事项可以说前期已有不少铺垫,而且流程也已经顺利走完了前三项,只差政府批准这最后一步便可宣告完成,可谓万事俱备只欠东风了。

具体来看,首先是2018年1月,长园集团向大股东沃尔核材出售长园电子75%股权、沃尔核材则向第三方(山东科兴)转让5%长园集团股权,标志着长达数年之久的股权之争已暂时平息。

其次是长园集团大股东藏金壹号及一致行动人(公司管理层)在格力集团表示要约收购意向后,公告了股份减持计划,这一举动也被普遍理解为管理层对要约收购做出主动让步的示好姿态,表明要约收购在长园集团高管层面应当也是没有障碍的。

再看格力集团的态度。新浪财经注意到,长园集团董事长许晓文在接受媒体采访时曾经表示,“要约收购前双方已进行了充分谈判,格力集团主要看中长园集团在新能源汽车及智能装备业务上的发展,管理层欢迎格力集团入股,格力集团实力雄厚,双方将会形成合力,格力集团进驻后不会干预管理层对公司的管理权”。同时,在交易所对后续收购计划进行问询时,还明确表示“在未来12个月内将不通过二级市场增持长园集团股份,但不排除通过参与上市公司定向增发、配股、可转债等方式继续增持长园集团股份”。更何况,格力集团已经实打实在交易所缴纳了约10亿元的保证金。不论怎么看,格力集团发出的要约收购都应当是诚意十足的。

最后来看地方政府。公告确实显示,是珠海国资委否决了该方案。难道格力集团在发出要约收购前,没有和自己的股东、也是唯一股东国资委“通气”么?作为资产规模超2000亿,也是珠海市规模最大、实力最强的国有独资企业,这显然不符合逻辑、也不符合事实。

根据长园集团公告的《要约收购报告书摘要》显示,格力集团正是为响应珠海政府发展实体经济号召、做大做强制造业板块而做出的战略投资行为。要说国资委事前不知情或不支持,是很难站住脚的。

要约收购报告书摘要

要约收购报告书摘要既然已万事俱备,而且国资委在事前也应当是知情和支持的,那为什么国资委却在“临门一脚”的最后关头,给了格力集团和长园集团的收购案“致命一击”呢?新浪财经梳理了市场上已有的解释,为投资者逐一甄别。

猜测一:格力集团要约收购有心无力?

第一种解释是格力集团虽然看好长远集团、并且对收购诚意十足,但由于财力所限,实则是有心无力。不过,新浪财经查阅相关资料后发现,这种说法基本站不住脚。

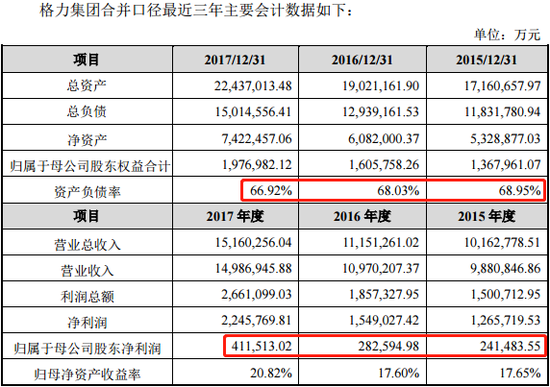

根据《要约收购报告书摘要》数据,2017年格力集团负债率为66.9%,且呈逐年下降趋势,同时归母净利润为41亿元,并逐年上涨,主要财务指标健康,更有国资委做靠山。

资金安排方面,在回复交易所的问询函中也已说的非常清楚,在手资金28.17亿,另有银行34亿的授信,并已支付10亿现金的保证金。

猜测二:或为配合减持套现 要约收购动机不纯?

这种解释比较符合看空者的思维习惯,也有一定的依据。

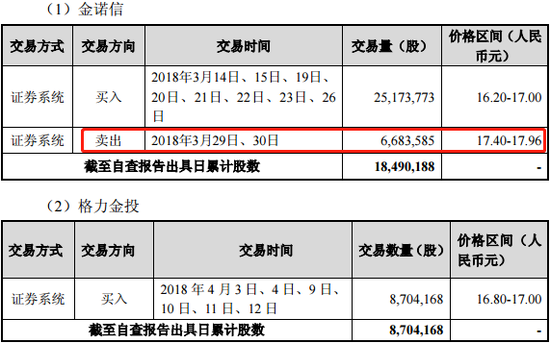

新浪财经注意到,作为格力集团要约收购的一致行动人,金诺信和格力金控分别在二级市场都有买入长园集团股票的交易。

资料显示,在未公告格力集团收购长园集团意向的时候,金诺信从3月14日到26日,陆续买入2500多万股公司股票,价格区间为16.2-17元,格力金控在4月3日到12日,陆续买入870多万股,价格区间16.8-17元。而与此同时,金诺信在3月29日和30日以17.4-17.96元的价格又卖出了668万股。如果是要约收购这种战略性入股,为何会出现在短时间内做短差的情况,而且要约收购后不久,长园集团高管就公告了减持计划,是不是一开始筹划要约收购的动机就不纯呢?

格力集团要约收购一致行动人交易情况

格力集团要约收购一致行动人交易情况不过这种解释应该也不太靠谱。

首先,短差的获利不过千万,其余股份以目前股价计算,浮亏也已远超盈利,并没能实现套现走人。其次,公告要约收购失败的时点(6月12日)正好赶在了长园集团高管减持日(6月14日)之前,高管还没来及减持股价就已开始了下跌。甚至可以说,收购失败公告的时间点,格力集团很有可能是为了“避嫌”而特意选择的。

猜测三:珠海国资“一朝被蛇咬,十年怕井绳”?

在被寄予厚望的珠海银隆大概率失败后,考虑到长园集团实际现状,珠海国资委的临时变卦,新浪财经在了解业内人士的观点后认为,这种解释成立的可能性相对最高。

根据长园集团年报披露的数据,2017年,公司应收账款和存货分别增长32%和38%,超过营收增速,周转率出现显著下降。

资金也出现了紧缺的迹象。短期借款、长期借款和应付债券等分别骤增47%、205%和83%,增速明显异常。前不久,公司还公告了8.5亿的可转债发行计划,将用于补充公司的流动资金和项目建设。

由于连年并购扩张,积累商誉高达54.76亿,并已开始出现商誉减值,后续可能出现的财务“炸雷”不得不防。

在主要客户之一沃特玛出现财务困境后,公司也受到了直接牵连。虽然对沃特玛3.44亿的应收账款以货抵债的形式冲抵了一部分,但仍有1.82亿的坏账和6600万担保有待解决。与此同时,前不久还曝出了珠海银隆裁员、关厂、IPO终止辅导等一系列负面新闻,虽然与长园集团没有直接关联,但在国家对新能源汽车行业补贴明显退坡的情况下,显示出的或许是行业性的问题。

珠海国资委在银隆上“吃亏”后,对另一家新能源汽车企业长园集团犹豫,也是可以理解的。

值得一提的是,要约收购的失败是在6月12日晚间,而长园集团股价闪崩跌停发生在公告前当天的交易时间内,利空消息提前“走漏”应该确定无疑。不知道监管层对于这样的事件是否该严加调查、严肃处理,给投资者们一个交代呢?

(公司观察 文/丁昊)

责任编辑:丁昊

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)