香雪制药,七年已痒

来源:市值风云

作者 | 温星星

香雪制药发祥于岭南腹地,其前身为萝岗制药厂。公司主营业务为现代中药及中药饮片的研发、生产与销售,辅之医疗器械、保健用品、软饮料、少量西药产品及医药流通等业务。

公司自2010年在创业板上市以来,迄今已走过7个年头。2017年,公司扣非归母净利润为亏损1.47亿元,是上市以来第一次出现亏损。

这是香雪制药的“七年之痒”吗?

对于学会计的风云君来说,这不是一个爱情或婚姻问题,这是一个财务问题。我们将从经营、管理、财务、业绩四个维度,对这家公司做一次全面的梳理。

一、经营

1、销售构成分析

公司2017年度实现销售收入21.87亿元,同比增长17.47%。

在公司2017年21.87亿元的销售收入中,中药产品(含中成药和中药材)销售12.62亿元(其中中药材销售8.12亿元),占销售收入总额的57.70%,医药流通销售6.24亿元,占销售收入的28.53%,这两项主要产品销售收入已占到销售收入的86%以上。

香雪制药销售构成如图1所示。

2017年销售构成与2016年比较并未出现大的变化。香雪制药的销售收入中中药产品销售接近六成,医药流通销售收入约占销售收入的三成,此外,公司也涉足软饮、保健品、西药产品、医疗器械,但占比都比较小。

我们可以认为,这是一家以中药产品生产、销售为主,全中药行业产业链都有涉及的医药公司。

2、成长性:销售及增长分析

2007年,公司销售收入2.58亿元,上市当年的2010年销售收入5.13亿元,2017年增长至21.87亿元,过去11年复合增长率达到了237.70%;净利润从2007年的0.32亿元增长到2017年的1.12亿元,复合增长率为 145.78%%。公司销售收入复合增长率远高于净利润的增长幅度。

在2016年,出现了销售收入快速增长而净利润不增反降的情况。

香雪制药营业收入、利润及同比增长率如图2所示。

3、市场地位:销售毛利率

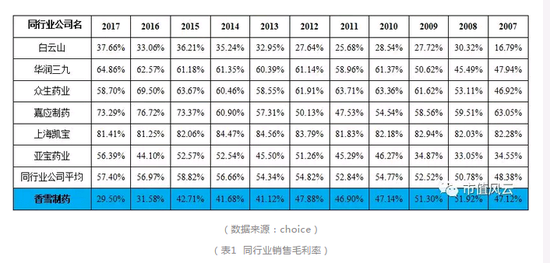

香雪制药历年销售毛利率如图3所示。

从2007年至2017年,公司销售毛利率总体呈下降趋势。2007年-2015年销售毛利率在41.12%至51.92%的区间内徘徊,2008年销售毛利率为历年最高(51.92%),2013年则降至41.12%。2016年及2017年销售毛利率降幅更大,分别下降至31.58%、29.50%。

上述销售毛利率变化与整个中成药大的市场环境相关,然而相较于同行,香雪制药的销售毛利率处于同行中下水平。

而2016年、2017年下降幅度更大,这一方面说明公司的产品竞争力在行业中并不出众,另一方面销售毛利率低于同行,应该有其自身经营管理的原因。

同行业销售毛利率指标如下表1所示。

从香雪制药历年销售毛利率变化情况及同行业销售毛利率对比分析,公司的产品竞争力是在持续下降的,其行业地位并不出众,而最近两年公司产品竞争力与同行进一步拉大了差距。

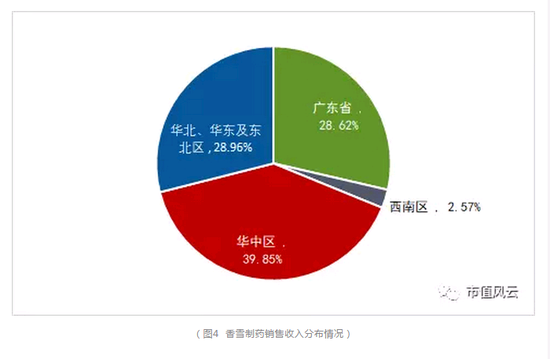

4、销售收入分布

香雪制药2017年销售收入分布情况如图4所示:

从香雪制药的销售收入区域分布情况看,其产品销售收入全部来源于国内销售。

5、经营理念一窥:营销 VS 研发

营销与研发毫无疑问是医药企业最重要的两个方面。如果说营销是企业经营中的一把宝刀,研发则是一把利剑。宝刀在战场上助“战士”冲锋陷阵,利剑则起到一剑封喉的效果。我们来看下 “刀”与“剑”的较量情况。

自上市以来香雪制药销售费用、研发投入及同比增长率如图5所示。

自上市以来香雪制药每年的销售费用都远远大于研发投入,2015年、2016年、2017年的销售费用分别为2.17亿元、2.51亿元、3.08亿元,而研发投入分别为0.93亿元、1.05亿元、1.03亿元。

从绝对金额看,2017年销售费用是研发投入的三倍,公司管理层对营销的投入显然要更大方,这也带动了公司销售收入的持续增长。

自2010年以来销售费用、研发投入、销售收入的年复合增长率分别为20.66%、28.97%、23.01%,三者变动方向总体保持了一致,但研发投入年复合增长率更大,2015年营收增长出现颓势后,研发投入增长放缓,2017年研发投入首次出现了负增长,当年同比下降了1.94%,而销售费用增长态势并未改变,2017年同比增长了22.72%。

如果对2017年销售费用明细构成进行比较,会发现销售费用中最大的明细支出项目为市场推广费,高达1.41亿元,占销售费用的45.65%,而2016年占比为38.01%。

从真金白银的投入情况比拼,可以看出香雪制药研发相较营销来说并不突出,公司更依赖销售费用带动下的销售增长,这种更倚重营销的表现并不能说是一种好的经营理念。

可以明确的是,这并不是一家以研发见长的药企。

二、管理

1、管理效率分析

管理效率,即一家公司的投入产出比。用最少的投入获得最大的收益,是衡量公司管理效率高低的不二法则。

资产周转率是个普遍适用的指标,对于制造业来说,更关注存货周转率及应收账款周转率。

香雪制药周转率指标如表2所示。

2007年年末,香雪制药的总资产为5.53亿元,营业收入为0.32亿元;2017年,总资产飙升至92.41亿元,而营业收入为21.87亿元。悠悠十载,总资产暴力增长了1569.70%,而营业收入增长了746.79%,总资产的增幅远高于营业收入增长速度,导致资产周转率从2007年的0.47次下降到2017年的0.25次。

香雪制药资产周转率如图6所示。

从趋势变化可以看到,自公司上市以来,资产周转率总体呈下降趋势,虽然在2013年、2014年这两年公司资产周转率有所提高,但此后继续下降,至2017年降落至最低的0.25次。

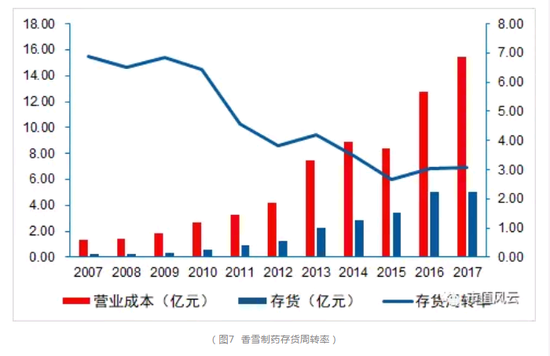

香雪制药2017年存货周转率为3.06,存货余额则高达5.05亿元,为历年最大。

存货周转率总体呈下降趋势,虽然这与期末存货余额的抬高不无关系,但显然历年来存货增长速度高于营收成本增速,这是存货周转率下降的直接原因。

香雪制药存货周转率如图7所示。

香雪制药应收账款周转率总体也是下降趋势,且最近几年下降幅度很快,2017年降到2.73次的最低水平,期末应收账款8.08亿元则是2007年以来最大值。

香雪制药应收账款周转率如图8所示。

2、资产风险分析

企业资产的分布及质量(可变现能力)是资产风险管理的核心。

2007年年末香雪制药非资产资产占总资产的81.72%,固定资产、在建工程这两项就占到70%以上的水平,回望过去,传统上这应该是一家重资产公司。而2010年公司上市当年,由于募投资金的到位,货币资金激增,导致年末流动资产占总资产比例高达72.31%,此后年度非流动资产持续上升。

2017年年末流动资产占总资产的52.73%,非流动资产占比为47.27%,而2016年年末非流动资产占比为62.69%,由于公司总资产不断增加(主要是2017年流动资产大幅增加),这给人一种错觉,公司非流动资产得到释放了或者说经营性风险降低了。

实际上,从资产质量上看,公司的风险在增加,而不是降低。

香雪制药上市以来主要流动资产占比如图9所示。

从流动资产分布看,2017年年末货币资金(其他流动资产中还有5.9亿元理财产品)、应收账款、存货、其他应收款是流动资产的主要组成。

其中,存货中3.14亿元为库存商品,而其他应收款则从2016年底的2.73亿元飙升至12.9亿元(扣除坏账准备),主要是应收广州市昆仑投资有限公司股权转让款及员工暂借款等关联往来款,到2018年一季度末其他应收款已增加到15.77亿元。

存货的增加一般是销售预期增长的需要或者是产品滞销压库导致的,结合2017年扣非归母净利润亏损1.52亿元分析,更可能是后一种原因引起的。

应收账款虽然计提了减值,如果市场环境恶化或应收账款回收管理不善,这种非真金白银的资产仍然存在继续增加减值准备的风险。

综合来看,2017年公司流动资产的增加反而导致经营风险加大。

香雪制药上市以来主要非流动资产占比如图10所示。

从非流动资产分布看,2017年年底主要非流动资产按金额从大到小分别为固定资产、在建工程、商誉、无形资产。

商誉主要是公司上市以来并购活动产生,2017年底为6.47亿元,这种虚拟资产的风险巨大;固定资产余额为15.40亿元,主要为房屋建筑物、设备等;在建工程主要是各地的产业园建设等工程项目,2016年从1.51亿元激增至13.21亿元,现金流量表中近三年(2015-2017年)“购建固定资产、无形资产和其他长期资产支付的现金”分别为2.77亿元、19.66亿元、7.78亿元,也印证了近三年在建工程增长迅猛。

这种扩张活动是否属于盲目投资,取决于后续转产后是否能产生相应的经济效益。

三、负债率高、财务激进

1、资产负债率总体上升

香雪制药自2010年上市以来资产负债率如表3所示。

从2010年以来资产负债率总体稳步提升,2017年达到最大。11年的时间,公司股东权益从2007年的1.91亿元增加到2017年的38.84亿元,增长了约20倍。

对比同行上市药企,公司资产负债率是较高的,2017年偿债风险相对2016年还有所提升。

2017年同行业资产负债率对比如表4。

2、短期偿债能力分析

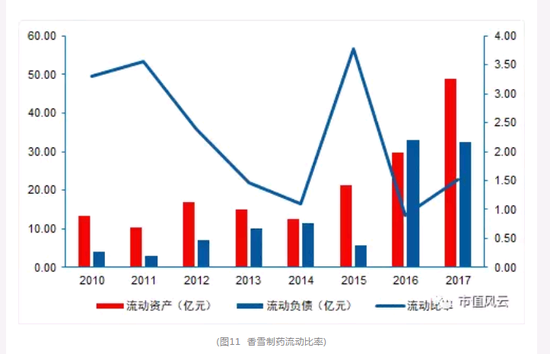

香雪制药自2010年上市以来流动比率如表5所示。

流动比率总体呈曲折中下降趋势。

香雪制药流动比率如图11所示:

2010年上市时短期偿债能力是比较好的,但上市以来总体上短期偿债风险不断提高,流动比率从2011年的3.31下降到2017年的1.51。

另外,2017年年报中披露有2.62亿元应收账款已用于借款质押。

3、融资结构

截至2018年5月底,香雪制药自上市以来IPO融资10.54亿元,股权再融资(配股)15.89亿元,债券融资38.90亿元。

这说明公司体量的扩展更多的依靠外部资本,公司在财务融资政策上是比较激进的。

公司自2010年上市以来,截至2018年一季度末,累计实现归母净利润9.55亿元,累计分红3.57亿元,分红率37.41%。2017年度利润表中财务费用为1.63亿元,累计分红相当于公司两年的财务费用之和。

公司为股东带来的回报显然是比较低的。

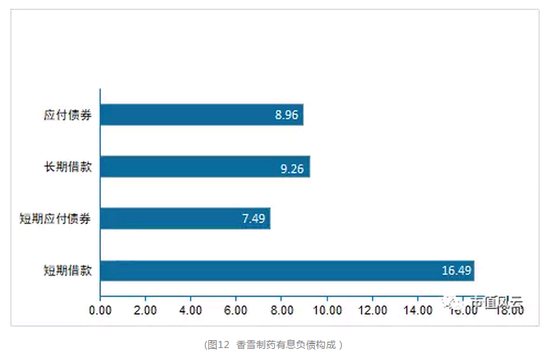

截至2017年底,公司有息负债为42.20亿元。

截至2017年底香雪制药有息负债构成如图12所示:

四、资本回报

从2010年,公司加权平均净资产收益率是越来越低。一般来说,较高的负债率会提高ROE,但香雪制药连续走低,2017年扣非归母净利润出现亏损后,ROE也降至史上最低值。

香雪制药净资产收入率如图13所示:

香雪制药2010年加权净资产收益率为23.19%,2017年降至1.92%,这种业绩是非常糟糕的。过去三年加权净资产收益率出现了更大幅度的下降,如持续下去,这种趋势是很可怕的。

在前面分析的基础上,香雪制药年报至少在以下几个方面存有不足:

1、2017年关联交易调节利润

2017年香雪制药投资收益为1.56亿元,净利润1.11亿元,投资收益约为净利润的1.4倍,若剔除投资收益,香雪制药是亏损的。

投资收益中主要来自2017年12月出售子公司广州协和精准医疗有限公司100%股权,交易对手则是香雪制药大股东广州市昆仑投资有限公司。

2017年9月29日,基于“提升公司资产配置及业务的专业化管理”,香雪制药将生物岛2号地块及附着物按照2017年8月31日经审计的账面价值13.92亿元划转至当年新成立的子公司协和医疗。

时隔两月,2017年12月26日,就向关联方广州市昆仑投资有限公司出售协和医疗100%股权,评估价值16.07亿元,交易价格16.20亿元,香雪制药确认投资收益1.33亿元。

如果你觉得上述交易很绕,风云君给您举个通俗比喻:

昆仑粑粑下面有个上市大儿子狗蛋,狗蛋2017年生了个儿子狗剩,然后9月底狗蛋把在建工程和土地分家给了狗剩,两月后,狗蛋灵机一动,“狠心”地把儿子狗剩卖给了自己的粑粑、狗剩的爷爷昆仑——一倒一卖,狗蛋赚了1.33亿元。

可以说,2017年的净利润完全没有含金量。

2、并购活动累积的商誉减值风险

香雪制药自上市以来并购活动很多,截至2017年年底商誉账面价值为6.47亿元。

目前6.47亿元的商誉来自10家子公司的股权投资,2017年公司未计提商誉减值。其中5家子公司在2017年是亏损的。

香雪公司2017年亏损子公司财务数据如表6所示:

据香雪制药2017年年报问询函回复,5家账面盈利子公司已经第三方进行了商誉减值测试评估,而营元食品、恒颐医疗、英默生物三家子公司未见任何评估说明或在亏损情况下不计提商誉减值的合理性解释。

躺在香雪制药账上的6.47亿元虚拟资产,在相关子公司业绩转差的情况下,或将发生商誉减值而影响香雪制药的整体利润。

3、激进的研发资本化政策,后续业绩改善承压

会计准则关于研发支出的规定是饱受诟病的,有时候成为寅吃卯粮的财务操控手段。有兴趣的读者可查阅风云君的历史文章(汽车五巨头、互联网四花旦财报里的秘密:研发支出的魔术)。

香雪制药2015年、2016年、2017年研发支出金额分别为0.93亿元、1.05亿元、1.03亿元,资本化率分别为51.21%、68.30%、61.11%。

香雪制药资本化率在同行中是很高的。

对比同行2017年披露的研发支出数据,白云山、上海凯宝、嘉应制药研发支出都全部费用化处理,康美药业研发资本化率为14.03%,华润三九资本化率12.51%。

香雪制药自2010年上市以来研发支出资本化情况如表7所示。

上表显示,自2010年上市以来,香雪制药资本化率不断提高,从2010年的10.61%提高到2017年的61.11%。2010年至2017年累计研发支出为5.18亿元,资本化金额为2.56亿元,综合资本化率(2010-2017年)约为50%,假设研发支出资本化均转入无形资产(当然香雪制药还有部分在开发支出项目,2017年年末开发支出余额为1.8亿元),摊销年限为10年,平均年摊销金额约为0.26亿元。

此部分资本化资产除了资产本身存在减值损失外(实际也是虚拟资产),对后续业绩改善也造成压力。

责任编辑:张恒

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)