市值风云

相关新闻:

作者 | 维尼熊

作者 | 维尼熊流程编辑 | 刘博钰

怡亚通(002183.SZ),中国最负盛名的供应链管理服务商。公司1997年11月成立,2007年11月登陆深交所,是A股第一家供应链上市公司。

怡亚通上市之后发展迅猛,业绩惊艳,2008至2017这十年间,其营收从28.73亿增长到685.15亿,年复合增长率高达42.25%(注:其中也有改变会计核算方法带来的影响),归母净利从1.5亿增至5.95亿,年复合增长率为16.52%。

这种增速在A股市场绝对是出类拔萃的。

再从股价来看,怡亚通从2008年最低1.2元(前复权,下同)涨到2015年最高37.19元,涨幅超过30倍,是A股市场最具代表性的高成长股之一。

除此之外,怡亚通也一直受到众多分析师的追捧,被誉为“传统消费品渠道的颠覆者”、“传统渠道供应链革命先锋”,吹得天花乱坠,目不暇接。

对于这样一家光环笼罩业绩惊艳的明星公司,风云君在研究了其财务数据之后,发现怡亚通华丽的外衣之下却暗藏危机。

一、怡亚通的死穴:现金流

怡亚通这家公司最大的问题是现金流问题。

我们先来看这家公司最近10年的净利润和经营性现金流数据:

怡亚通的财务数据有一个显著的特点:净利润与经营性现金流净额长期呈现出相悖离的趋势。

2008至2017这十年里,怡亚通历年净利润都是正数,累计归母净利为27.38亿;但是其累计经营性现金流量净额为-126.57亿——也就是说,怡亚通在这十年时间里,其经营活动不仅没能产生任何正向的现金流,而且净流出现金超过百亿。

具体来看,这十年里有八年经营性现金流量净额为负数,其中以2013至2016这四年最为恐怖,分别为-27.19亿、-32.8亿、-18.05亿、-41.47亿,共计-119.51亿。

仅2012年和2017年为正数,但金额都较小,比如2017年,不到4100万。

那么问题来了,怡亚通这家公司为什么经营性现金流这么差?这就不得不说怡亚通的商业模式。

从怡亚通历年财报中对业务的划分,我们可以很清楚的看到,以2010年为界,怡亚通的业务模式发生了重大的变化。

在2010年之前,怡亚通的主营业务是“广度供应链业务”,如果你觉得“广度供应链”这个词听起来比较玄的话,风云君可以换一个比较亲切易懂的,“代购”听说过吧?大家朋友圈里应该挺常见的,人家跑到香港或者海外给你带点奶粉尿布化妆品,赚点劳务费。广度供应链的商业模式跟这个差不多。

也就是说,在2010年之前,怡亚通基本上就是一家做“代购”的公司。

大家都知道,代购这活技术含量太低,干的人太多,生意就很难做了。于是乎在2010年,怡亚通的话事人周国辉瞄准了快消品这个领域,提出了一个“380平台”战略。

嘛意思呢?就是要锁定中国380个地、县级市,打造一个覆盖近10亿有效消费人口的快消品直供平台。怡亚通将其称为“深度供应链”业务。

这个“380”战略听起来挺拉风的,380个地县级市,10亿有效消费者,你用脚趾头都能够想象得出来,这至少是一个万亿级别的市场。

这玩意听起来很梦幻,但是做起来难度很大。怡亚通的打法是疯狂的与当地颇具规模的经销商成立合资公司,怡亚通控股,经销商参股,大家一起玩,把蛋糕搞大。

这种打法看起来也挺不错,但是有个问题,人家经销商凭啥与你成立合资公司?换句话说就是你怡亚通能给我带来什么好处?

怡亚通自认为能够提供的“好处”主要有两个:一是输出管理,二是提供资金支持。

当然,根据商业实践的基本经验,管理是一个虚头巴脑的东西,资金支持才是实打实的好处。

比如在新成立的合资公司中,怡亚通需要先向小股东(经销商)支付货款,等终端客户回款之后,再将货款返还给合资公司,这种模式需要怡亚通垫付大量的资金。另外,前期铺货、仓储物流网络建设也需要怡亚通垫付资金。

除了上面因素之外,在深度供应链业务中,需要买断货物的所有权,但是怡亚通又不具备强大的议价能力,它上游面对强势的品牌商,购买货物需要现款,账期非常短(表现在财务数据上就是应付账款少);在下游,它面对的是大卖场、超市、药店、批发商等,需要给他们较长的账期。

在这种“采购现款,销售赊账”的模式下,怡亚通的存货和应收账款都在急速膨胀,这又要占用其大量的资金。

所以我们看到,自2013年开始,随着怡亚通深度供应链业务的爆发,该公司的经营性现金流雪上加霜(做代购时经营现金流已经比较差了),急速恶化。

在2013自2016年期间,怡亚通每赚1块钱,经营性现金净流出7.78元。

在2013自2016年期间,怡亚通每赚1块钱,经营性现金净流出7.78元。所以说怡亚通业绩的高增长,是建立在牺牲现金流的基础之上的。

二、“烧钱”模式能够为续吗?

在发展“深度供应链”业务过程中,为了拉拢经销商和客户,占领市场,怡亚通近几年烧掉了大量的资金。

我们不妨将这种业务拓展模式称之为“烧钱”模式。

那么“烧钱”模式有错吗?没有错。

这种模式在商业领域并不鲜见,特别是在互联网行业,非常普遍,其中也不乏成功案例,比如滴滴、摩拜、美团、京东等。它们在发展过程中,都是依靠凶狠的价格战,大量烧钱以获取用户和市场,最终打造出一个超级平台,成为行业领袖。

但是,这个模式要想成功,有两个最基本的的前提条件:

第一是能不断获得外部融资,最好是股权融资,而非债权融资。比如滴滴、美团、京东这些公司,无一例外是在风险资本的支持下杀出来的,如果仅依靠银行贷款来厮杀,怕是早就挂掉了;

第二个前提是现金流能迅速好转,因为烧钱非长久之计,企业自身的造血功能才是其在市场生存下去的根基。

这两个条件对怡亚通来说都很有难度,怡亚通自2007年上市以来,一共实施了两次定向增发,累计实际募资净额为 18.07亿元,显然,这点钱还不够怡亚通塞牙缝。

在目前监管趋严的大背景下,圈钱越来越难了,怡亚通在2016年拟增发3.2亿股,募资31.67亿元,但到目前为止一直没能实施。

怡亚通目前主要的资金来源于银行贷款,尤其是短期借款。

风云君根据怡亚通的现金流量表进行测算,2008年至2017年,怡亚通累计借款净增加额(含债券,下同)为212.87亿元,其中2013年至2017年净增加184亿元。

这种靠短期借款支撑起来的高速发展是非常危险的,使得怡亚通这家公司面临巨大的债务风险,这一点风云君后续再进行详细探讨。

那么怡亚通要改善经营现金流,增强自身的造血功能容易吗?

风云君认为非常难,为啥呢?

先看采购端。

先看采购端。怡亚通上游面对的是强势品牌商,基本没啥议价能力,无法取得一个比较好的账期,所以想从上游想办法不现实;再看下游终端商,卖场、超市、药店、母婴店、批发商,这些终端商之所以和怡亚通合作,看中的就是怡亚通的垫资能力,如果收紧货款账期的话,这些终端商还会与怡亚通合作吗?

也就是说,这些终端商对怡亚通并没有良好的黏性和忠诚度,包括与怡亚通合作的经销商。

所以怡亚通想从下游想办法改善现金流,也难。

另一个改善经营现金流的办法是增加存货的周转速度。

但这一点实施起来也难,因为怡亚通的存货周转速度很大程度取决于终端商的出货速度。

大家可以去看怡亚通的历年财务数据,这家公司虽然是一家供应链公司,干的是分销商的活,但是它的存货周转速度跟零售商差不多,甚至还不如零售商。

所以寄希望于提供存货周转速度来改善现金流,也难。

三、平台梦

下面我们拿怡亚通和京东来做一个比较,两者的目标都是打造一个超级平台,怡亚通干供应链,本质是分销商;京东开网上商城,干的是零售。

首先,分销商的毛利率和应收账款周转率比不上零售商,比如京东2017年的综合毛利率是14.02%,怡亚通是6.51%;京东的应收账款周转率是22.3次,怡亚通是5.48次。这些都情有可原,正常现象。

那么分销商的优势在什么地方?自然是存货周转速度,一般来说,分销商的存货周转速度要比零售商快。

但是怡亚通这家公司有趣的地方就在于,它的存货周转速度比零售商还不如。

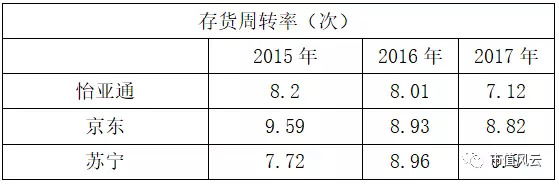

下面比较下怡亚通、京东、苏宁最近三年的存货周转率:

从上面数据可以看出,怡亚通的存货周转速度低于零售商京东和苏宁。

从上面数据可以看出,怡亚通的存货周转速度低于零售商京东和苏宁。那么一般供应链公司的存货周转率是多少呢?

A股供应链公司瑞茂通、普路通、东方嘉盛、飞马国际2017年的存货周转率分别是38.25次、51.66次、199.2次、63.21次,国际知名供应链公司利丰是57.25次,都远高于怡亚通。

所以怡亚通这家公司,既不像是一家供应链公司,因为存货周转速度太慢;也不像是一家零售公司,因为毛利率太低。看起来高深莫测牛逼轰轰,实际上是一家四不像的公司。

综上所述,风云君不看好怡亚通目前的商业模式,核心原因还是那三个字:现金流。

四、债务风险分析

四、债务风险分析供应链企业对资金需求量大,财务杠杆高,债务规模较大,从资产负债率来看,多保持在70%以上的高位。

供应链企业债务以短期为主,因此,需对其短期偿债能力重点关注,主要用“现金类资产/短期有息负债”这一指标来对短期债务风险进行衡量。

分析之前先说明一下,现金类资产包括货币资金、交易性金融资产、应收票据;短期有息负债包括短期借款、一年内到期的非流动负债、短期应付债券。

下面我们来看怡亚通2008年至2017年的“现金类资产/短期有息负债”指标:

从指标变动趋势来看,是连年下滑,在2009年之前尚能稳在1以上,到2012年已经下滑到0.84,自2013年开始,随着怡亚通“深度供应链”业务爆发,经营现金流持续恶化,其现金类资产/短期有息负债的比值开始大幅下降,说明怡亚通的短期偿债风险在迅速放大。

到2017年,这一比值已经下降到0.44,其短期偿债压力可想而知。

下面我们将怡亚通、瑞茂通、普路通、飞马国际4家A股供应链公司近三年的现金类资产/短期有息负债进行对比:

从上面图表可以看到,怡亚通的比值是4家公司中最低的。其中飞马国际近三年平均值是3.45,普路通为1.32,瑞茂通为0.91,而怡亚通仅为0.47。

所以从行业对比角度,也可以看出怡亚通这家公司短期债务风险之高。

下面再来看看怡亚通截止到2017年末的受限资产:

截止到2016年底,怡亚通的受限资产已经高达125.67亿,占其总资产的比例为26.59%,占其净资产的比例为145.24%。其中最主要的受限资产是货币资金,受限金额为66.21亿,占其货币资金总额的68.37%。

这一方面会对怡亚通资产的流动性造成重大的影响,另一方面也会限制怡亚通的进一步融资能力,进而影响怡亚通的运营能力和偿债能力。

综上所述,风云君认为怡亚通公司的短期债务风险已经到了一个临界点,如果继续实施激进的扩张战略的话,乐视有可能就是它的前车之鉴。

五、财务疑点

五、财务疑点风云君在查阅怡亚通历年财务数据时,发现几个疑点,下面简单论述一下。

1毛利率异常波动

怡亚通2008年和2009年的毛利率在第四季度出现了异常波动的现象:

一家公司的毛利率有波动也正常,但是像怡亚通这样过山车般的波动就极其不正常了。

先看2008年,一季度到三季度毛利率都比较平稳,在12.5%左右波动,但到了四季度,毛利率剧烈下滑到4.17%,2009年也如出一辙,毛利率在第四季度出现大幅下滑。

这种现象是2008年和2009年独有的,其后的年份里并没有再发生这种现象,所以风云君认为怡亚通2008年和2009年第四季度的毛利率存在异常。

2销售费用

怡亚通2009年第二季度的销售费用出现了负数,为-55.3万元,是其40个季度中唯一一次。

财务费用出现负数好理解,因为有利息收入;销售费用是负数,说得不客气一点,有财务舞弊嫌疑。

结束语

结束语怡亚通这家公司,两大硬伤,一是现金流太烂,二是债务风险太高。

关注这家公司的朋友要警惕这两点,长期要看它的经营性现金流能否好转,短期要看它如何化解偿债压力。

目前,怡亚通已经停牌筹划引进战投资金,这是明智之举,现金流太烂的公司,股权融资才是硬道理,靠银行贷款度日犹如饮鸩止渴。

接下来需要密切关注怡亚通能否顺利引进战投资金,如果成功,同时放缓扩张步伐,改善现金流,这家公司尚能挺过去,否则,债务爆雷就是迟早的事了。

祝安好。

未获授权 转载必究

未获授权 转载必究邮箱:mvlegend@163.com / 微信:yangfeng562933

来源:市值风云

责任编辑:陈靖

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)