A股“蹭热点”专业户:上市业绩暴跌九成,转型从未见效,贤丰控股蹭热点“只蹭不进去”

作者 卖油翁

市值风云

风云君去理发,发现“去做头发”都有了新的含义——娱乐圈又有人出轨了,于是乎立马去看蓉胜超微和红墙股份,原本想趁着这热乎劲梭哈一把打点年货,却发现原来的蓉胜超微变成佛系了,名字都改成了贤丰控股。

发生啥故事了?你们为啥这么想不开啊?

一、不满亏损线上挣扎,大股东卖壳退休

蓉胜超微(002141.SZ)2006年首次公开发行股票未获证监会通过,半年后再次提交申请,2007年上市时头顶国内本土企业规模最大的细漆包线生产企业名号,主要产品是各类微细及特种漆包线。

上市后立马就水土不服、上吐下泻了:2008年营收同比减少3.36%的情况下,归母净利润同比减少94.46%,只有135.8万元,营业利润33.23万元,让人大跌眼镜。

年报解释给人的印象是“祸不单行”,显然都是别人的错——上市公司怎么可能有错嘛(上市公司心里一定很委屈:我他么都上市了,我怎么可能还有错呢?):

金融危机导致铜价出现巨幅、快速下降,公司存货出现跌价损失;

国内能源、原辅材料价格上涨及劳动力成本上升,导致生产、销售和期间费用上升;人民币汇率持续快速升值,汇兑损失增加;

另外还有投资项目的投入和建设赶上外围市场需求放缓及不确定性未发挥预期效应。

2009年随着国内外经济形势好转,主要原材料价格回升,2008年计提的存货跌价恢复转回,但营收依然同比下降了21.7%。

2010年全球电子产业步入全面复苏,整个行业的经期状况超出预期。营收同比增长92.51%,归母净利润同比增长389.68%。

2011年,在国家宏观调控上适度从紧,银行收紧信贷、铜价剧烈波动、下游客户需求减少、人民币升值、原材料及人力支出增加的影响下,营收同比增长14%,归母净利润同比下滑80%,这一年竟然成为上市公司营收最辉煌的一年。

随后的2012、2013、2014年也是不容乐观。

但是,祸福本相依,股本少,市值小,大股东股权比例高,于是就像个胸大腰细腿长肤白掐出水的美人儿,被许多资本玩家给盯上了。

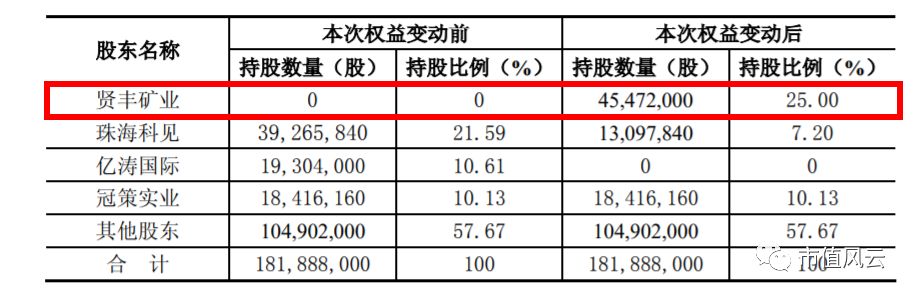

2014年3月实际控制人诸建中拟筹划重大事项,4月披露第一大股东珠海科见、第二大股东亿涛国际分别与贤丰矿业签署股权转让协议。

珠海科见转让所持蓉胜超微2616.8万股股份,亿涛国际转让所持蓉胜超微1930.4万股股份,贤丰矿业以每股7.1元的价格受让4547.2万股。

股权过户完成之后,公司第一大股东变为贤丰矿业,实际控制人变为贤丰矿业的实际控制人——谢松锋、谢海滔。

铁打的上市公司,流水的大股东,蓉胜超微就这么进入了谢家时代。

二、不被市场不看好,新东家转型心切

蓉胜超微在控股权筹划变更的同时还发布了定增预案,向贤诚矿业(贤丰矿业的全资子公司)、大成创新、博源凯德、南方资本、东莞鑫隆、睿渠投资共计6名特定投资者。

别人家的新东家都是很有实力的,新东家的贤丰矿业却不太给力:2011、2012、2013年净利润分别为1406万、-1161万、-4029万,2013年资产负债率高达98.7%。

盈利能力不足、少东家又相对年轻、再加股权纠纷在身、矿业资产又不在风口,有点过气网红的意思,复牌当天即跌停,后面几天连续下跌到定增价格。

雪上加霜的是5月20日,证监会一纸处罚书到来:蓉胜超微与杨行铜材定增购买资产的重组谈判过程中,内幕知情人倪浩、姜胜芳利用内幕信息控制交易股票,虽然流产重组都亏了。

但内幕交易是头号杀手,定增就被搁置了。

历经股灾和方案的修订,定增直到2015年11月底才获批。在市场不看好矿业资产的情况下该怎么办?

2015年年报给出了答案,公司要往金融领域转型了。

三、收益多靠理财,新能源转型能行?

2015年定增获批后,蓉胜超微很快公告与香港尚乘、深圳创盛共同在广东合作设立合资证券公司,蓉胜超微持股30%,香港尚乘持股51%,深圳创盛持股19%。

2016年先是82.28万元收购易方达资产持有的横琴国际商品交易中心41.5%股权。后又在珠海产权交易中心竞拍获得珠海金控和大横琴投资各自持有的横琴国际商品交易中心股权15%和8%股权,交易价格分别为29.74万和15.86万。

厉害的是2016年7月7日,蓉胜超微刚刚回函深交所对2015年年报问询函之后第4天,蓉胜超微就公布了10转25的预案,这是不让交易所休息的节奏啊。

第二天深交所的问询函就来了,要求说明高送转方案与公司成长性相匹配的具体原因。蓉胜超微回复,金融控股型企业扩大股本规模是行规,另外投资者有这需求,高送转也是民心所向。

高送转方案实施后,公司成长的如何呢?

2016年年报显示,收购64.5%股权的横琴国际从购买日到期末的净利润-965万。投资收益1257万,占公司利润总额158.44%,主要是募集资金及自有资金购买理财收益。2017年中报显示,横琴国际净利润-736万,亏损程度加深了。

效果不是很好的情况下,2017年5月2日,贤丰控股停牌筹划对外投资,出资5100万元与广东贤丰控股有限公司、深圳市聚能永拓科技开发有限公司等共同投资设立标的公司。

以技术提供方聚能永拓拥有的从含锂卤水中提取锂所使用的锂离子富集材料、从天然卤水中提锂并制备碳酸锂产品等技术为基础,从事锂相关产品生产和技术服务,优化碳酸锂制备工艺,实现高效、低成本提锂的效果,并以此切入锂产业。

之后又筹划重大资产重组事项,拟通过发行股份购买资产、现金收购或向标的公司增资等方式分别收购标的公司深圳市慧通天下科技股份有限公司、妙盛动力科技有限公司不低于51%的股权(标的公司属于锂电池行业),不知道是不是因为后面锂电池行情好,价格最后没有谈拢,也就告吹了。

终止重大资产重组投资者说明会上投资者很担心,想问公司未来五年的发展规划和定位。

贤丰控股的回答是继续布局新能源业务,努力打造成锂资源开发与技术服务的综合解决方案供应商。纵观公司这几年的作为,也真是“常立志”了。

尾声

2017年11月1日,贤丰控股与中航资源签署了《合作意向书》,拟展开全面的战略合作。

12月25日,与中国农资集团、中农控股、兴元钾肥签署《合作协议》,利用贤丰控股方面掌握的初提技术工艺以及兴元钾肥的卤水资源,重点发展从兴元钾肥所拥有的卤水中提锂并制备碳酸锂产品的相关业务,实现各方优势互补和发展共赢。

根据《合作协议》,中国农资集团或中农控股有计划通过包括但不限于从二级市场购买股票、资产注入以及参与定向增发等方式成为贤丰控股的战略投资者,并与公司建立战略合作关系,展开全面合作,听起来还是比较有看头的。

只是这锂项目啥时候能贡献收益呢?

最新公告显示,大股东持有的股票几乎全部质押了,资金压力也是很大,早前公司解释为控股股东主营业务为投资业务,投资期长、投资金额大,公司质押是为补充流动资金。

另外风云君知道质押的资金成本还是很高的,定增要2021年才解禁,资金压力这么大,忙前忙后的谢氏家族啥时候减持呢?

进入【新浪财经股吧】讨论

热门推荐

聚焦

股市直播

网友提问:@@=it.question$$

老师回复:@@=it.answer$$