“云锋有鱼杯”港股模拟大赛火热开赛,报名交易即有可能赢取60万大奖!【点此报名】

来源:海通策略

摘要:中小板指已经超越上证50,成为今年以来涨幅最大的指数。海通荀玉根称,中小板指领涨本质源于业绩,三季度净利润同比增速均值增至29.9%,令中小板指与2013年的创业板极为相像。

核心结论:①中小板指今年来涨幅已跃居第一,8月以来逐步赶超上证50,源于业绩优异,三季报预告显示净利润同比增速均值29.9%,涨幅居前的29个公司均值46.7%。②定向降准和货币供应增速显示政策面和资金面向好,三季报预告显示基本面平稳,6月初提出的震荡市向上波段未结束,市场稳中向好。③重视业绩和估值的匹配,看好金融、消费白马、建筑,季报较优的价值成长股。

为何中小板指今年以来涨幅第一?

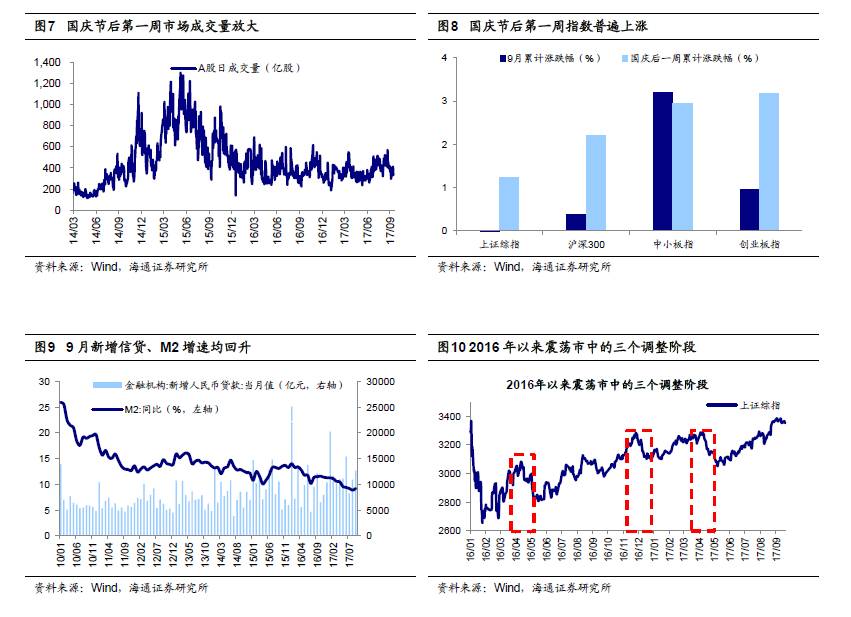

10月国庆节后第一周A股整体表现较好,市场放量上涨,上证综指、沪深300、中小板指均创年内新高,目前市场向上波段仍将延续。市场有个现象值得深思,中小板指不知不觉中已经超越上证50,成为今年以来涨幅最大的指数,为何会这样?

1. 中小板指涨幅第一源于业绩优异

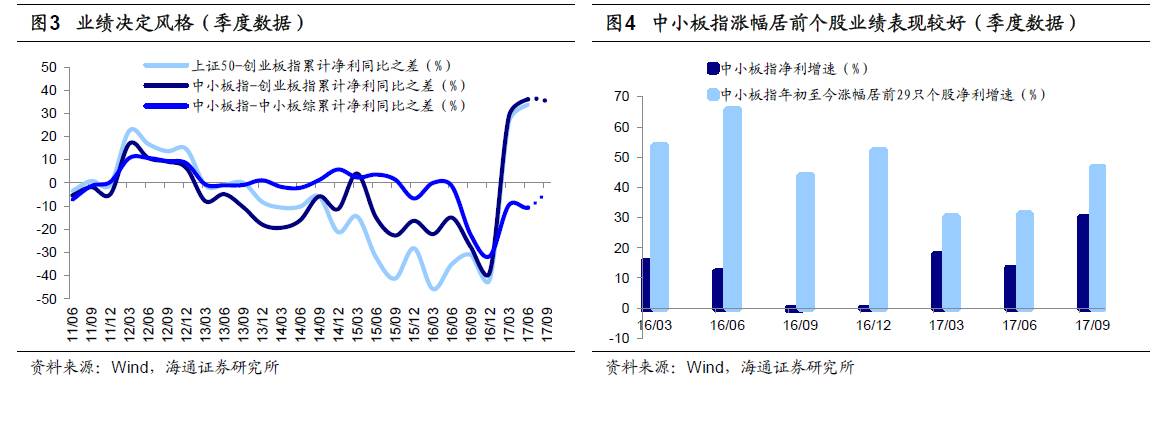

中小板指超越上证50,今年以来涨幅跃居第一。节后第一周市场结构发生了一个很有意思的变化:中小板指年初至今上涨20.3%,已经超越上证50的18.6%的涨幅居各大指数榜首,这个变化自8月初以来逐渐发生,8月以来中小板指走势强于上证50,另一方面创业板指仍以-1.8%跌幅垫底,经常被市场连在一起的中小创已是分道扬镳。从结构看中小板内部分化较大,中小板指年初至今上涨18.6%,中小板综仅上涨5.2%,而创业板整体表现都很疲弱,创业板指下跌1.8%,创业板综下跌4.1%。中小板指的上涨主要得益于权重股表现较优,中小板指成分股中有29只股票年初至今累计涨幅超过30%,这些股票市值普遍偏大,总市值中位数447亿元,合计权重为44.4%,以电子制造、通信设备、新能源车中绩优的龙头公司为主,即价值成长股,这也是中国经济结构调整和转型的方向。

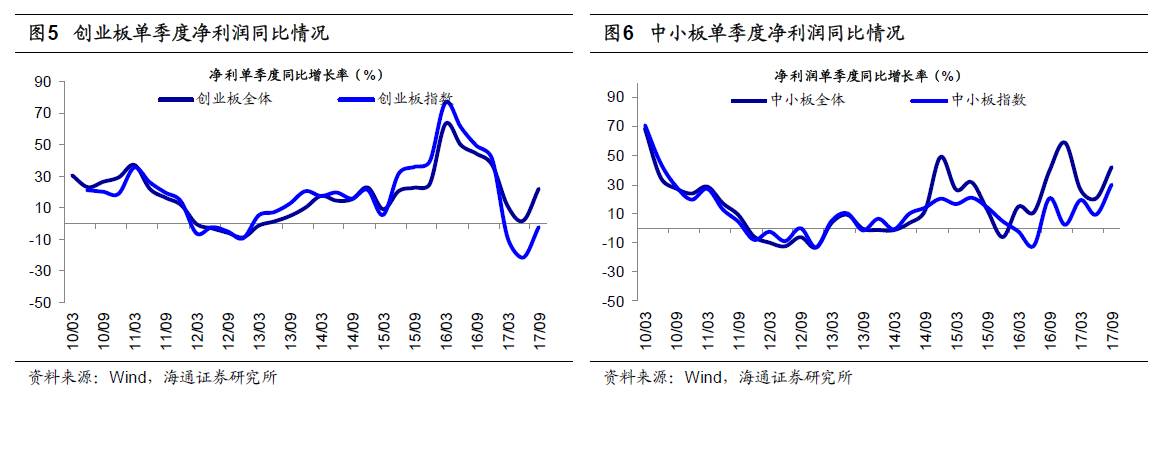

中小板指领涨本质上源于业绩,三季度净利润同比增速均值加速至29.9%。我们前期报告《盈利趋势决定风格》等分析指出市场风格最核心的决定变量是盈利增速对比,16年1月底以来,代表大盘价值的上证50明显强于代表小盘成长的创业板指,真正的原因是上证50与创业板指累计净利同比之差从16年Q1的-84.7%一路升至17年Q2的25.0%。中小板指年初至今涨幅第一也主要源于业绩表现,截至10月15日,披露三季报业绩预告的公司共2130家,中小板、创业板已经基本披露完毕,主板披露率为30.9%。根据三季报业绩预告测算中小板指17Q3净利累计同比高达29.9%,17Q2/17Q1/16Q4净利累计同比分别为13.2%、17.7%、-0.1%,中小板指PE(TTM)为36.5倍,上证50 中报净利润累计同比为10.9%,PE(TTM)为11.6倍。根据三季报业绩预告测算创业板指17Q3净利累计同比为-5.6%,中小板指与创业板指累计净利同比之差从16年Q1的-22.1%一路升至17年Q3的35.5%。其中,中小板指成分股里领涨的29只个股合计三季报净利累计同比为46.7%,17Q2/17Q1/16Q4分别为31.2%、30.2%、52.3%,这些个股领涨源于业绩更优。权重股业绩优从而带动中小板指走强,这个现象与2013年创业板很像,一切源于业绩。

2. 震荡市向上波段继续

节后第一周市场整体向好,向上波段继续。9月市场整体缩量窄幅震荡,上证综指微跌0.35%,A股周平均成交量也从9月初的460亿股/日降到月底的324亿股/日。而10月国庆节后第一周市场放量上涨,过去一周上证综指、沪深300、中小板指、创业板指分别上涨1.2%、2.2%、2.9%、3.2%,从周内指数高点看,上证综指3410点、沪深300指数3927点、中小板指7784点均创2016年1月底本轮上涨以来新高,创业板指也靠近今年以来水平线。节后第一周A股日均成交量380亿股,较9月底回升明显。我们在十月月报《稳中向好》就提出继续中期维持中枢抬升的震荡市,6月初提出的震荡市向上波段未结束,市场稳中向好。最近一周市场为何放量上涨,从资金面看9月底央行定向降准,9月新增人民币贷款12700亿元,预期11555亿元,前值10900亿元,9月广义货币M2同比增长9.2%,预期8.9%,前值8.9%,政策面和资金面整体向好,PMI数据回升、三季报预告较好,基本面平稳,十一期间美国、香港、欧洲股市普遍大涨,市场情绪改善,由此市场振幅向上拓宽,向上波段延续。

未来关注国内金融监管和美国缩表加息。从2016 年1月底上证综指2638点以来,我们中期观点一直未变:单边下跌的熊市结束、步入震荡市,盈利增长推动震荡中枢略抬升。但短期观点灵活,基本上3个月左右有调整。其中,16/4/18报告《什么时候卖?》和16/12/4报告《震荡阶段的休整期》转向谨慎、17/4/16报告《步步为营》中提出警惕倒春寒,股市存在Sell in May 效应。事实上,市场也确实在三个时点前后出现了调整,回顾这三次明显的调整,都是在上证指数累积了一定涨幅之后,政策面变化引发的调整,其中16/1/27-16/4/15上证综指最大涨幅17%,16/5/26-16/11/29上证综指最大涨幅18%,17/1/16-17/4/7上证综指最大涨幅8%。回顾历次市场调整中的政策面变化,16年4月中的调整源于经济数据较好,政策重心从稳增长转向供给侧改革;16年11月底的调整源于对险资举牌的监管力度加强,17年4月-5月的调整源于金融监管政策密集出台。从17/5/11上证综指最低点3016点至今(2017/10/13),指数累计最大涨幅13%,十月政策面偏暖,市场仍处于震荡市向上的波段过程中,未来需要关注国内金融监管以及美联储加息缩表变化。8月18日银监会表示“三三四”检查工作已基本完成自查阶段,后续正在推动监管检查和整改工作,并将在11月30日前完成整改和问责工作。美联储9月议息会议宣布维持利率不变,并将于10月开启渐进式被动缩表,利率期货市场反映美联储12月加息概率进一步升至83%。

3. 应对策略:稳中求进

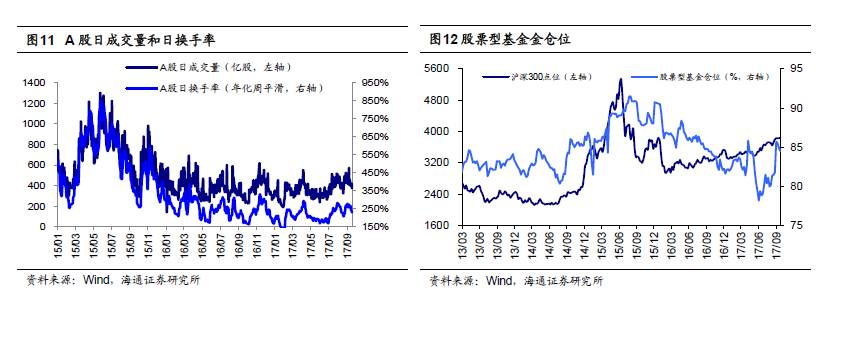

市场稳中向好,维持积极。中期观点继续维持2016 年1月底上证综指2638点时提出的中枢抬升的震荡市格局。短期观点灵活,6月4日《再次开启多头思维》我们将短期观点由谨慎转向乐观,提出震荡市向上波段开始,核心逻辑是资金面稳中趋好、基本面数据不差、改革推进,目前这三个逻辑并未破坏。从市场情绪指标看,节后第一周A股日均成交量、换手率分别为380亿股、216%左右,处于2638点以来震荡市的中等水平,偏股混合型公募基金仓位84%,处于震荡市的偏高位置。观察市场的波动,上证综指年度低点到高点的振幅历史最低为25%。考虑市场监管加强的影响,2016年上证综指的主要振幅区间约20%,而2017年以来上证综指振幅仅13%,基本面没有明显恶化的情景下,市场振幅更可能向上拓宽。回顾2016年1月底以来震荡市的三次明显回调,均是累积一定涨幅后,因为政策面变紧而出现。目前而言,短期政策面偏暖,市场环境较好,后续则需关注国内金融监管动向及美联储缩表加息进展。

重视业绩和估值的匹配,看好金融、消费白马、建筑,及绩优价值成长股。回顾2016年1月底2638点以来的行情,股市、房市、汇率均上涨,三类资产价格齐涨的现象就是资产价格重估。个股表现分化,上涨的个股主要是各行业龙头公司,业绩企稳回升、估值修复,因此估值和盈利的匹配是核心。多个行业轮涨一遍后,金融、消费白马的估值业绩匹配度更优,而且定向降准更利好金融,银行受益于信贷规模增长,券商受益于市场情绪提升。银行中报净利润累计同比为4.9%,PE(TTM)为7倍,PB(LYR)为1.0倍,公募基金中报数据(重仓股样本)显示配置比例仅6.1%,远低于自由流通市值占比的9%。券商股价今年来表现落后,之前我们分析过券商往往在震荡市反弹行情的后半段甚至后三分之一发力,目前仍需重视。消费中家电、白酒业绩较为靓丽,17Q2累计净利同比分别为23%、25.3%,PE(TTM)为21、32倍,估值和业绩匹配度较好。之前我们统计分析过,2005年以来各板块四季度较沪深300指数的超额收益,金融、白酒家电胜出的概率更大。此外,从博弈角度出发,仍可关注建筑板块,具备低涨幅、低配置、潜在催化剂三大特征,详见《业绩和博弈的双线思维》、《四季度行情多异动》。此外结合三季报关注绩优价值成长股,综合考虑公司业绩的增长性,估值的合理性,并排除了基期因素与业绩突变的影响,我们对已经披露中报预告的公司进行了筛选,具体筛选指标包括:1、17年三季报预告净利同比增速较中报改善,中报和三季报预告净利润同比增速大于20%,wind一致预期17年净利润同比大于20%;2、最近一年累计净利同比(16Q3-17Q2)超25%,ROE(TTM,16Q3-17Q2)超10%,确保盈利稳定性。3、当前PE(TTM)小于35倍,PEG小于1.3。详见表3。共筛选得到31只个股:水晶光电、三花智控、南极电商、涪陵榨菜、亿帆医药、藏格控股、福晶科技、赣锋锂业、欧菲光、东方园林、宁波华翔、三聚环保、台海核电、利尔化学、国恩股份、北方国际、孚日股份、二三四五、大族激光、兄弟科技、经纬纺机、永太科技、东易日盛、海信科龙、恒逸石化、景兴纸业、潍柴动力、中国重汽、深振业A、丽珠集团、海德股份,详见表3。

风险提示:业绩不及预期、经济增速下滑。

进入【新浪财经股吧】讨论

责任编辑:郭春阳