一直以来,旅游类企业由于门票经济、涉及文物宗教等多种因素,最终成功上市者屈指可数,其中以景区为主业的更是不超过十家。作为时隔近两年半后成功闯关IPO的旅游企业,天目湖旅游迅速引起了市场关注。

天目湖的前身是1958年开工建设的沙河、大溪两座国家级大型水库。后通过改制及扩建,逐渐形成了一个民营控股的,拥有山水园、南山竹海、水世界、温泉等集观光、休闲、度假为一体的人工景区。也正因如此,天目湖并没有“历史沉淀的资产是否应该上市”等烦恼。

此外,公司所经营的天目湖旅游度假区未被认定为国家级风景名胜区,因此把门票收入纳入主营业务收入范围是合规的。且天目湖在招股书中表示,其未来也没有申报成为省级风景名胜区或国家级风景名胜区的计划。天目湖公司表示,即便将来景区纳入国家级或省级风景名胜区名录,其门票业务剥离对发行人的业绩影响也小。

其财务报表显示,天目湖景区近三年的门票收入占主营业务收入比重约26%-30%,景区二次消费收入(游船、索道等园区内的收费项目)占主营业务收入比重约28%-31%。

此外,天目湖的营收来源还有酒店、温泉、商业销售、水世界、旅行社业务等,2016年,上述业务收入占比分别为20.13%、13.24%、3.89%、4.04%、2.07%。天目湖并不是首家摆脱“门票经济”的旅游类上市公司,或许也不是最后一家,但是其上市的必要性依旧显得不是那么清晰。

一、负债率居高不下,募资四成用来还贷

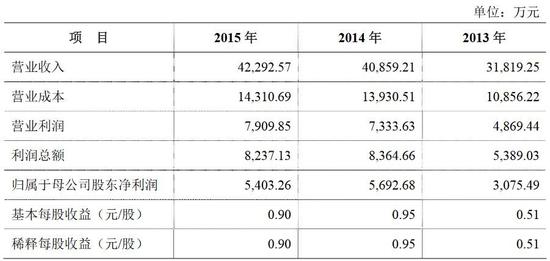

天目湖2013-2015年主要财务指标

天目湖2013-2015年主要财务指标据天目湖招股书显示,公司2013年、2014年及2015年的资产负债率分别为68.40%、69.91%和63.87%,而截至2016年末,同行业上市公司该指标的平均值仅为26.02%,天目湖远超同行。与此同时,其利息保障倍数也低于同行,公司偿债能力的短板显而易见。

连续多年的高负债运行使得公司盈利能力大打折扣,据招股书显示,公司2013年、2014年及2015年的利息支出分别为3094.34万、3901.78万和4106.79万,仅此一项财务支出都近乎要追赶上其同年净利润的数额。

正因如此,天目湖旅游IPO闯关成功后立即把还债列入首要计划中。公司招股书中说明的募资用途表明,公司发行股份所募资金逾四成都用来归还银行贷款,其余六成用于项目建设。尽管在A股市场中上市公司融资“补血”并不少见,然而,天目湖IPO融资9亿、4亿还债的“大手笔”做法无疑是用二级市场投资者的钱来填补自己的资金坑洞,一边举债扩张一边募资还债的高杠杆运作方式或许在其光鲜的利润表之下埋藏了隐患。

天目湖在其招股书中也表示,“近年来,公司主要通过银行借款的途径解决公司规模扩张及新项目投资的资金需求,造成了报告期内银行借款规模较高,流动比率、速动比率、利息保障倍数较低的情况。”在发行债券等众多融资方式中,天目湖最终选择了历时最长、流程最为复杂的IPO之路,不知是否为二级市场的高溢价所吸引?银行贷款之后又见IPO融资,天目湖在负重扩张的道路上一去不复返。

招股书所列募资用途

招股书所列募资用途二、疯狂扩张留隐忧

据招股书描述,天目湖旅游从1992年的2艘6人座快艇起步,通过投资建设零散的景点并整合,于2001年推出山水园景区, 2003年开始控股开发南山竹海生态型景区, 2009年公司推出温泉休闲度假产品, 2014年南山小寨和水世界主题公园的投入运营。而天目湖旅游的资产负债率之所以长居高位,正是由于公司近年一直举债进行扩建、升级改造及新投项目所致,但公司的资金实力却难以负担这疯狂的扩张。

数据显示,2013年末,天目湖旅游还有9473.22万元的货币资金。然而,到了2014年末,公司的货币资金大幅缩减至5758.42万元,这是由于2014年南山小寨酒店等项目建设投资增加所致。2015年末,天目湖旅游的货币资金再次急剧缩水至1857.63万元,招股书表明,主要是因为公司在2015年偿还了4000万元的短期借款。

此外,天目湖不仅将包括所得利润在内的自有资金用于扩张,甚至不惜将景区门票收费权进行质押以获取借款。招股书显示,天目湖旅游及其子公司先后将山水园景区门票及龙兴岛游船票收费权、竹海景区门票质押给银行担保借款。也就是说,公司的发展并非是建立在留存必要的资金池来避免资金链断裂风险的基础之上,而是行走于将盈利甚至是借款所得不断转化为新增资本的死循环中。倘若由于不可预测的事件(如自然灾害、经营权租赁到期不能续租等)掐断了这条资金链的某一环,此前为新建资产所质押的旧资产将不得不用于偿还借款,公司也许会转而陷入“拆东墙补西墙”的逆循环中。

三、持续发展能力存疑

通过公司2013-2015年利润表可以发现,2014年水世界建成并投入运营后,的确为公司带来了显著的利润增幅,当然这其中也有旅游业回暖推动公司其他景区收入增长的功劳。

但是另一方面,观其各景区接待人次数据,并未有显著增长。通过下表可以发现,在2013-2015年间,除了水世界所带来的新增量,天目湖各景区的游览人次仅仅窄幅波动,并未实现跨越式的突破,2015年甚至出现了增幅减缓的情况。

旅游业本非刚需,受居民消费能力及结构等外部因素影响极大。换言之,老百姓闲钱多了且享受意识增强了,旅游业便受到鼓舞,行业本身便无法保证持续增长。

天目湖的扩张或许能够拓宽公司收入来源,但全国数万大小景区共享旅游这块蛋糕,江浙再美,游客也未必会扎堆在其一处。天目湖一己之力恐难以使得其所在地域的游客接待量实现质的飞跃,这也正是天目湖年接待人次未能出现明显增长所体现出来的发展瓶颈。那么,严重依赖于游客访问数量的营业收入又如何能保证持续不断的可观增幅?

四、中国那么多风景区,为何是它?

天目湖有山水园,川滇交界亦有泸沽湖;天目湖有南山竹海,四川有蜀南竹海;水世界、温泉一类休闲度假区更是遍布全国。有不同,亦没有大不同。更不必说,天目湖周边还有苏杭、常州、嘉兴等更富盛名的旅游城市的强力竞争对手。天目湖的核心竞争力或许应当打个问号。

财务报表来看,天目湖的确符合IPO要求,但纵览全国,符合上市标准的景区不止天目湖一家,若是都上市,恐怕旅游板块将成为A股最大的板块。当市场的容量变大,每一个个体所能获得的资源都将被稀释。比起黄山(黄山旅游)、丽江(丽江旅游)、峨眉山(峨眉山A)等具备鲜明特色及文化积淀的景区,人工痕迹浓厚的天目湖更像是一个能够带动当地经济并为各地游客增添一去处的度假休闲项目,这样的项目全国同样不止此一处。若仅作为一个具备盈利能力的项目,其融资需求可以通过发债、寻求定向投资等多种手段来满足,并非只有从二级市场资源中分一杯羹这一条路。而天目湖在众多仍在排队的著名景区中首先脱颖而出获准IPO,未来上市之日投资者若要为其估计股价的成长空间,又该从何处下手?是以多并购了数个景区项目为指标还是衡量其偿债能力的改观程度?投资者们或许也难以一针见血地道明。

进入【新浪财经股吧】讨论

责任编辑:依然