造血能力低下 天山生物收购标的关联交易复杂

《红周刊》作者 王宗耀

“2015年、2016年持续两年业绩亏损,今年上半年扣非后净利润依然亏损277.2万元。”站在退市悬崖边缘的天山生物,拟以24.36亿元的价格并购主要从事公共交通系统广告媒体资源运营的大象股份98.80%股权,溢价金额超过了11亿元,这对于今年中期货币资金仅有9272.36万元的天山生物而言,资金压力可谓不低。

虽然并购标的大象股份2015年、2016年经营业绩表现持续增长,似乎值得拥有,但真正到了要被并购的2017年,此前经营向好的风向似乎有些变味了。今年上半年在实现营收27787.7万元、同比增长17.18%的基础上,利润总额仅实现了1194.04万元,反向同比下滑了61.45%。在营收大幅增长的同时,公司应收账款也由去年中期的22082.83万元大幅提升至当期的35203.91万元,同比增长了59%。对于大幅增长的应收账款,《红周刊》记者经过分析后发现,其增长的背后隐藏了公司无视风险,借大幅降低1年内坏账计提标准来粉饰业绩、制造公司盈利能力强劲假象的行为。如此做法,让正在积极进行收购的天山生物似乎蒙在鼓中,做了个“冤大头”。

借应收账款计提粉饰业绩

在并购预案中,天山生物并没有披露大象股份财务报表的应收账款科目,只是在风险提示环节表示,根据经审计的2015年、2016年审计报告及2017年1~6月未经审计的财务报表,报告期各期末,标的公司应收账款分别为2.40亿元、3.42亿元和3.52亿元。而在上述周期内,该公司实现的营业收入金额分别为4.03亿元,5.99亿元和2.78亿元,应收账款占营业收入比例分别为59.68%、57.15%和126.69%。这意味着,大象股份在2015年和2016年中差不多有6成的收入在当年不能被收回,而在2017年上半年,新老债权加起来甚至已经超过了当期营收。

相较同行业上市公司思美传媒,2015年、2016年和2017年1~6月,其应收账款占营业收入的比例则分别为27.10%、17.13%、58.93%;引力传媒在上个周期内应收账款占营业收入的比例分别为15.52%、9.59%和20.26%;腾信股份应收账款算是偏多的,在以上个周期内应收账款占营业收入的比例分别达到49.55%、36.44%和71.08%。很显然,大象股份应收账款占营业收入的比例与同行业公司相比明显偏高,这意味着大象股份的应收账款风险是值得警惕的。

我们知道,企业应收账款过高,如果不能如期收回,将会给公司带来很大的坏账风险。正常情况下,为了避免这种损失,企业一般都会对应收账款进行合理比例的坏账准备计提,以应对可能发生的风险。那么,对于应收账款风险不低的大象股份来说,其又是如何进行坏账计提的呢?

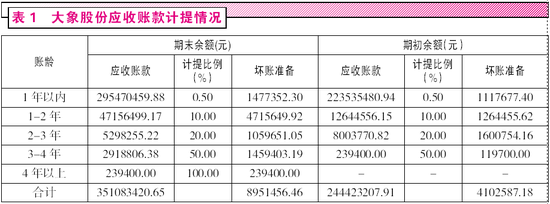

在天山生物披露的并购预案中,公司并未提及大象股份应收账款坏账准备计提情况,不过在大象股份披露的年报中却有相关介绍。从内容来看,大象股份对于1年以内的应收账款坏账计提比例为0.5%,其他应收账款计提比例为5%;1~2年应收账款计提比例为10%,2~3年为20%……据wind数据显示,同为广告行业的思美传媒、引力传媒、腾信股份3家公司1年以内的应收账款计提比例均为5%,要知道以上3家公司的应收账款占营业收入的比例在报告期内却是要远低于大象股份的,相比之下,大象股份1年以来的0.5%坏账计提政策可谓是相当激进。那么,大象股份为什么要不顾风险,采用激进政策低比例计提应收账款坏账准备呢?

大象股份2016年年报披露,其2015年和2016年1年以内的应收账款期末余额分别为2.24亿元和2.95亿元,分别占当年应收账款期末余额总额的91.45%、84.16%,以坏账准备0.5%的比例计提,则以上两年分别计提了112万元和148万元。假设我们按照同行业公司1年以内的应收账款按照5%的比例进行计提,则在2015年和2016年中,大象股份将分别需要计提的坏账准备金1118万元和1477万元。也就是说,仅仅通过降低计提比例,大象股份每年就能少计提上千万元的坏账准备,而这些上千万元收入直接对该公司当年的利润产生很大影响,让其盈利表现更加强劲,如此做法一旦体现在资产评估中,将会很大程度上影响到采用收益法进行评估的结果,让大象股份评估出更高的价值。

薄弱的“造血”能力

一个企业现金状况是企业生存和发展的基础,足够的现金流可以满足再次投资生产从而使得利润持续,现金流可以体现出一个企业的盈利能力,在判断一家公司经营状况的好坏过程中,现金流量比利润更重要。

从天山生物披露的并购预案来看,大象股份的现金创造能力相当薄弱,其2015年、2016年和2017年前6个月经营活动产生的现金流量净额均为负值,而且在这两年半的时间内,经营活动产生的现金净流出金额超过了2.8亿元。连续数年经营活动现金流均为净流出,而且流出金额还不小,现金创造能力实在是惨不忍睹。那么,现金创造能力差会不会是广告、传媒公司的通病呢?

《红周刊》记者依据wind提供的数据整理了部分广告、传媒类上市公司经营活动产生的现金流量净额的情况。从结果来看,该行业内有诸多公司,现金创造能力还是相当不错的,部分公司即使个别年度出现净流出情况,接下来也会得到改善。比如:印纪传媒、省广股份等公司的经营活动现金流量净额一直都不错。而思美传媒、蓝色光标、引力传媒等公司虽然在个别会计周期经营活动现金流量净额为负值,但同样也是很快会有一定改善。而大象股份不但在以上周期内经营活动产生的现金流量净额为负,且根据其登陆新三板时披露的公开转让书来看,公司在2013年和2014年经营活动产生的现金流量净额也均为负值,也就是说,该公司至少有4年半的时间内,没有因生产经营产生现金流净流入了。

对于一家创造不了现金流入的公司,其业绩情况再漂亮,恐怕也只是“驴粪蛋子外面光”。对于现金流本身就不充沛、且并购资金来源尚且无法保障的天山生物来说,如此高溢价并购一家没有“造血”能力的公司,恐怕不能称得上是明智之举吧!

关联交易纷繁复杂

除了大象股份存在“造血”能力弱的因素外,在此次天山生物披露的并购预案中,公司对于大象股份的关联交易情况也是只字未提。而实际上,大象股份近几年发生的关联交易却是纷繁复杂的,而这一项也恰恰是本次并购中可能存在的重要风险之一。

从大象股份在新三板挂牌时发布的2016年年报来看,其报告期内涉及到的24起偶发性关联交易金额就高达6.62亿元之巨。在这其中,大象股份的关联公司武汉蓝宇车站广告有限公司显得尤为奇怪,这家公司既是大象股份广告经营权的供应商,又是大象股份广告服务的大客户。2016年大象股份向这家公司进行的广告经营权采购金额为1544万元,而当年对该关联公司的销售金额则高达2522万元。自己将广告经营权卖给关联公司再掏腰包找关联公司做广告,这让人不得不对这项交易及交易的公允性产生怀疑。

另外,大象股份与关联公司的关联担保贷款金额也十分巨大,其中2015年和2016年,大象股份为关联企业东莞市信佳贸易有限公司和东莞市赞盈贸易有限公司两家公司进行连带责任的担保金额合计就高达1.85亿元,而大象股份自身被担保金额也高达2.63亿元。如此也使得大象股份诉讼案件频发。根据2016年年报披露的重大诉讼,其增资合同纠纷1起,而金融借款合同纠纷则有4起,共涉及金额达1.60亿。

除了担保,大象股份与关联公司的资金拆借情况也是相当的疯狂。据2016年年报披露的数据,其向东莞市赞盈贸易有限公司拆入资金高达1.25亿元,向武汉蓝宇车站广告有限公司、东莞市赞盈贸易有限公司等关联公司拆出的资金也多达4100多万。

现金创造能力薄弱本身就已经是大象股份重要的弱点之一,而在资金缺乏的背景下,大象股份还出现很多关联担保、资金拆借的问题,这又给该公司带来了诸多的法律风险,而这也或许正是持有大象股份41.19%股权的控股股东陈德宏近五年涉及诉讼多达14起、大象股份自身频频出现重大诉讼的重要原因之一吧!■

进入【新浪财经股吧】讨论

责任编辑:邵文燕