万科和格力,未来将轮番上头条。

格力昨天的涨停,市场议论纷纷,从基本面的角度(涨停前1397亿市值)难以解释,大部分机构投资者认为应该是保险资金大规模介入格力电器——最大的可能直指安邦。

而万科股权争夺,多方险资深度介入其中宝能,恒大远远不是最后一个出场的主角。新世界斥百亿之巨进入万科,甚至在老爷子郑裕彤办事的时候都没有停止脚步,绝对是个不寻常的举动,“大D会”的背后还有内地金融资本枭雄的身影。

如果最终万科牌局明牌:发现恒大持有的万科股份远远不止10%,而是15%;或者发现明天系的肖建华也介入其中,都不用太奇怪,现在可以拭目以待。

保险资金是否将举牌格力电器暂时无法证伪,结合国泰君安和申万宏源连夜的研究,来看看安邦举牌格力的可能性分析。

被举牌标的有两大常见特征:1、股权分散、 高分红、 中等市值 2、财务特征:现金流充沛、高ROE、低估值。(就此来寻找下一个潜在标的吧)

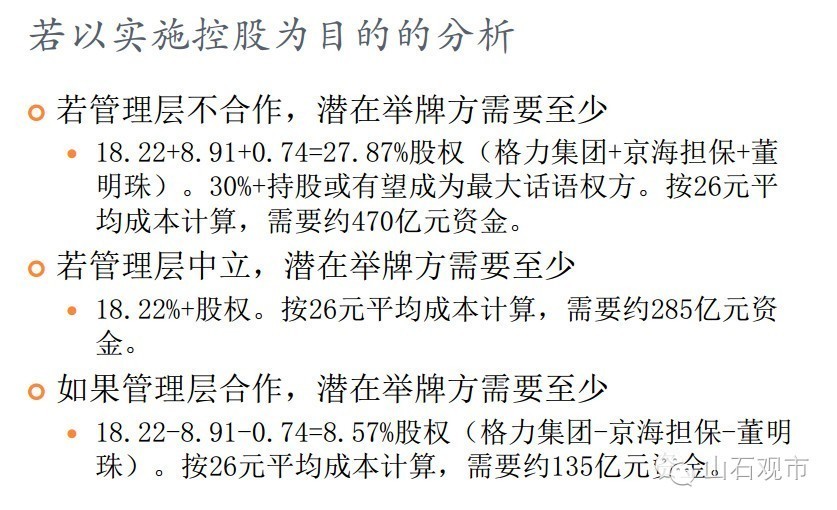

保险举牌格力需要达到重大影响,可计入长期股权投资。如果有董事会席位,肯定是重大影响, 3%以上可提名董事,累积投票制下,持股比例达到1/7( 1/(董事会席位+1)),即14%(若按26元平均持股成本计算,对应约220亿元),格力当前25.55元, 可保证有一个董事会席位。

目前4名董事来自格力集团(1名辞职),2名董事来自京海担保。

对比格力和万科的财务指标,可以看出:格力现金流和分红更为优秀。而如果以实施控股为目的举牌,不同情况下,险资的成本将相差悬殊:从135亿到470亿不等。

股权结构:大股东珠海格力集团持股比例18.22%,二股东京海担保投资持股8.91%,持股比例分散。

分红率:格力今天的收盘市值为1537亿元,中性预测公司2016年的利润145亿元,按照70%分红率计算,公司目前的分红率为6.6%,在当前低利率的市场环境下,分红率仍然可观;

估值:公司涨停前估值不足10倍,处于历史的估值中枢位置,相对于其他龙头白马股估值处于中上区间来讲,具备一定的吸引力

业绩和基本面:业绩弹性十足,在去库存阶段,2015年第四季度格力单季度收入同比下降57%,去年基数较低,同时叠加1-9月份房地产火爆的滞后效应,保守估计到2017年6月份之前公司每个季度的出货量同比增速均有可能增长30%以上。

从上由此看出,从公司估值、基本面以及股权结构、分红率等多方面考虑,格力是不错的举牌对象。

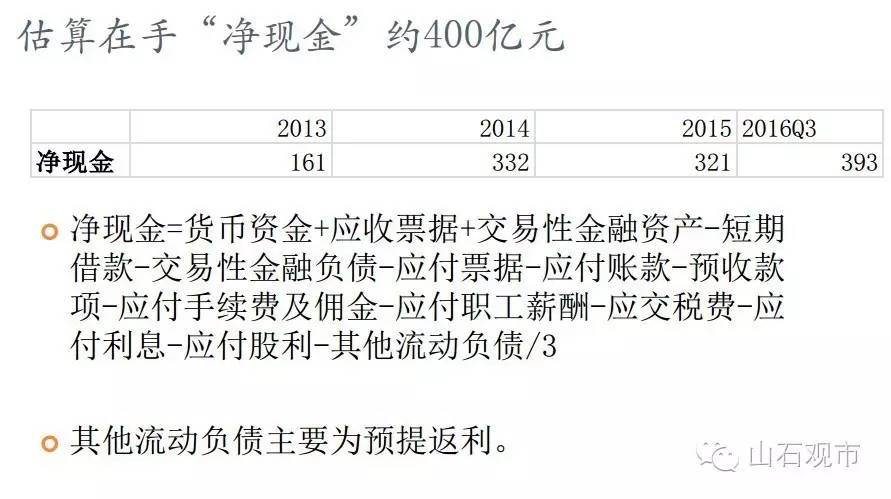

格力电器净现金约400亿, PE估值10x左右,现金流情况良好,若以26元平均持股成本计算,权益法可确认收益率高达9%,若平均持股成本31元,权益法估算可确认收益率亦达到7%。最大单一股东格力集团持股18.22%,若考虑京海担保等因素,举牌成为第一大股东的成本可能较高,但若获得管理层支持,这一成本就会大幅下降。

从纯粹的财务投资角度而言,举牌格力是“不错的选择”,但若以控股为目的,那么不确定性将会比较大:成本最低135亿,最高则高达470亿。

同样,得留意格力目前所面临的的关键问题。

这两个关键问题是主业空调的中长期增长瓶颈期来临以及同时面临多元化的选择。

从增长瓶颈来看,首先房地产政策预期下,中短期内房地产销量可能出现较大幅度下滑,对公司整体估值产生一定影响,其次,城镇市场普及率越来越高之后,空调业务已经面临一定增长瓶颈。

多元化方面,格力已经逐步进入小家电、净水器等其他家电领域,但可能需要较长时间进行培育才能成为新的增长点。

纵观全球家电龙头,做大做强之后同样面临多元化选择,主要沿着两条路径进行,一条类似于惠而浦集团、赛博等,沿着家电行业进行跨区域收购,另一条是类似于飞利浦等公司进行外延式跨行业扩张。在目前阶段,作为全球最大的空调生产企业,格力需要进行新的外延式多元化扩张,把现金资产转化成收益更高的其他资产。

最后,用机构投资者的一个玩笑话作结:美的集团6月初公告收购德国机器人巨头库卡,股价从21涨到28,涨幅30%;格力9月初公告收购新能源汽车银隆,被中小投资者否决失败,股价从停牌前的19涨到昨天的25.5,涨幅已经超过美的。

如今,借险资举牌再涨一涨,市场就会更明白什么叫“失败是成功之母”了。

【本文来自微信公众号“山石观市”】

进入【新浪财经股吧】讨论

责任编辑:张恒星 SF142