来源:文/牛牛金融研究中心 邱仲平

宝万之战从一开始的野蛮人入侵,中间经历无数反转,国内几大资本力量互相缠斗又偶有合作。这一场资本大戏从闪电战变为持久战,再从持久战逐步演化为扯皮战。正当万科业绩跳水,股价逼近宝能成本线,旁观群众以为将要迎来结局之时。恒大入场了,解围宝能之余宣告这次三国杀般的博弈已经升级为五王混战。让人不禁猜测恒大此举目的何在?宝能万科又将走向何方?

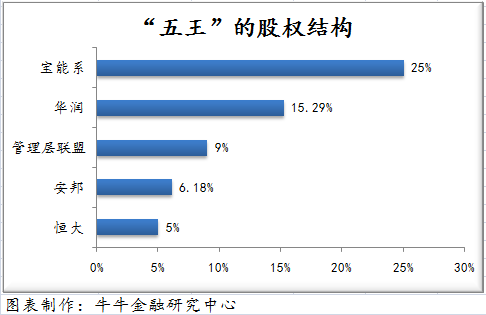

五王的股权分布

在分析局势前,还是从上述“五王”的股权分布开始,现任第一大股东宝能持有了万科25%的股份;前大股东华润持股15.29%;以王石所代表的管理层为首加上员工以及内部股东组成的联盟合计持股约9%;去年末举牌万科后低调增持的安邦股份占比为6.18%;最后是刚刚入局的恒大,持股5%。

宝能罗生门:险资加杠杆,姚老板还有多少子弹?

早期市场上把宝能举牌万科定义为野蛮人入侵,是因为其鲜明的野蛮特点:以67亿元资金作为劣后,通过矩盛华的成立9个信托计划募集优先资金,再加上前海人寿的险资;瞄准的股权分散的地产龙头万科;再以迅雷不及掩耳之势快速入场,通过较大的股份占比推升股价乃至影响公司的经营。

这种做法的优势是迅猛凌厉,往往能打得对方措手不及。然而其短板也很明显:杠杆是一把双刃剑,当资金成本加上需要填补的亏损超过原有实力时候,庞大融资规模往往变为反噬自身的黑洞。这也是野蛮人往往都选择闪电战的原因:把融资成本和不确定性降到最低。

而宝万双方经过了大半年的相持,早已超出了闪电战的范围。万科的实际控制权还没到手,宝能自身的压力看起来却越发沉重。

首先是资金问题,早前万科的一纸举报引发了证监会的新规:资管计划以后的杠杆比例需要从1:2降到1:1。以矩盛华当前9大资管计划236亿的规模核算,意味宝能大概需要补充78亿的资金。而近几个月宝能对万科的增持速度已经大大减弱,到了7月份矩盛华甚至把直接持有的万科股份质押筹钱,让外界纷纷猜测姚老板的资金已经见底。

其次是股价的压力,万科7月份复牌后股价一路走低,已经逐步接近宝能的成本线,甚至部分资管计划的平仓线都已经被击穿。与此同时,万科公布的7月份销售面积与销售金额均环比下降超过35%,如无意外股价下跌将会进一步增加宝能的压力。

恰好此时,恒大以近百亿资金入局,当天即把万科的股价拉至涨停,间接给予了宝能缓冲的时间。有时间就可以继续筹钱,根据公告显示,深交所已经受理矩盛华合共200亿规模的公募债及私募债申请,加上宝能系最近刚获得通过的110亿公司债。姚老板至少还有310亿的援军在路上。

管理层联盟:从外援到举报 王石们还有多少狠招?

如果说王石对于宝能如此排斥,在于其内心的权力欲作祟,不愿意放弃董事长的高位,肯定不妥。当年股份制改革的时候,王石本来有机会持股万科40%,但最后关头还是放弃了,转而当职业经理人并着手构建万科的经理人制度。这一决定有效地激发管理层的活力,为日后成为行业龙头打下了制度基础,同时也造成了公司股权分散的局面。

股权分散可以说是上市企业的心腹之患,如果不及时处理,等到被举牌想再回购股票就为时已晚。原因很简单,回购股票等于跟收购方抢筹,会进一步推升本来已经偏高的股价,这样增加回购成本之余反而帮助了收购方达成目的。另外,仓促之间能募集的资金有限,未必能抢过有备而来的收购方。回顾这次宝万之争的开端,面对宝能的猛烈进攻,万科的管理层也曾扬言准备100亿回购股份,结果雷声大雨点小,实际回购额只有不到1.6亿。

此后管理层对宝能就进入了一种“既看不惯又干不掉”的尴尬状态。王石通过公开渠道攻击宝能声誉不好、申请中小股东支持,甚至明确表示“万科不欢迎宝能成为第一大股东”,而宝能则是在二级市场以不变应万变地 “买买买”。

此后管理层的行动进一步升级:引入深铁制衡宝能,此举直接损害了前大股东华润的利益,结果招来宝能华润的联手反对。一计不成又生一计,万科向深交所举报矩盛华非法融资、操纵股价等八宗罪来阻止宝能的收购步伐,深交所对此仍未回应。

恒大入局:举牌万科 许老板到底想干什么?

8月9日,万科公布简式权益变动报告书,公布恒大从7月25日到8月8日购入了5%的万科股票,动用资金达到99亿元。套用独董华生的话,恒大这次可谓打着算盘来救场。在各方已经打得筋疲力尽,万科股价下跌超过30%的时候,以相对低廉的价格,成为了“关键少数”。

虽然恒大表示目前只是财务投资,但在明眼人看来,绝非如此简单。对比万科与恒大的财务数据,就可以发现,恒大的应收和净利润约为万科的68%,资产总额、净资产和现金净值甚至超过万科,然而总体市值却是万科的三分之一。相信许老板对此内心不会毫无波动,估计早打万科的主意了。

鉴于万科在二级市场上的流通股已经不多,要进一步增持并不容易,接盘华润和宝能手中的股权也不现实。然而即使维持目前五王混战的局面,对恒大都是有利的。上周万科公布的7月份销售面积与销售金额均环比下降超过35%,创下了历史新低。这表明股权争端的影响已经逐步向一线销售蔓延,上层的动荡对员工和顾客的影响正在加剧。

万科销售的乏力,一定程度上给予了恒大在房地产上发展的机会。近三个月以来,恒大销售数据快速上升,连管理层都在公告中“欣然宣布”7月份出售面积与金额同比分别增长超过200%,创下行业记录新高。故此对于万科此时的混乱,估计恒大是乐见其成的。买入万科的股票,在解围宝能赚一份人情以外,还可以继续维持这种有利的混乱。

退一步来说,恒大的买入成本为18.06元,截至8月11日万科的收盘价为20.76元,即使作为短线投资,恒大已经浮盈接近15%,盈利约15亿元。万一如宝能一样,炒股炒成股东也未尝不可 —— 那可是中国最大地产商的股东,长远来说利大于弊。

综述:宝万之争,历时已经超过一年。作为一场足以载入史册的资本博弈,有野蛮人、管理层和国企,如今再加上半路杀出的恒大,为后续增加了许多变数。然而有博弈才有波动,有波动就有机会,作为中小投资者,如果不甘心当吃瓜群众,那不妨参与其中,切实体会一把与机构对局的快感。

进入【新浪财经股吧】讨论

责任编辑:陈悠然 SF104