明源地产研究院 - 王恒嘉

万众瞩目的万科股东大会已经过去几天了,大家反复讨论分析的,还是那些与股权之争有关的问题。

大家忘记了,这次股东大会最重要的内容,本应该是听取后来“未获通过”的董事会报告。

这是一份优秀的报告,其中一个数字就足以说明:2015年,万科实现营业收入人民币1,955.5亿元,较2014年的人民币1,463.9亿元上升33.6%。

这种高速增长,在公认的白银时代,是个奇迹。明源君详细研究了这份报告和对应的资料,觉得这份报告里,藏着10个成功的秘密。

让我们短暂忘记万科现在的烦恼,和明源君一起来看看,万科如何实现自己的奇迹,他们对未来的判断是怎样的?

判断你所在的房企未来会如何,其实很关键的一点,就是看它现在是否遵循这10条。

一、未来的购房主力军之一将是技术蓝领,重点区域在轨道交通沿线

目前在大城市的地产项目,都把白领看作是自己的主要购房人群。一说起“农民工去库存”,很多人都当作笑话,甚至骂出台相关政策的人是找人接盘。但是万科明显不这么看这个问题,他们认为,未来,技术蓝领将是购房主力。

“中国的城市化过程还远没有结束。今后10年,中国预计还将新增1.7亿城镇人口,将带来庞大的居住及配套需求。下一阶段的新市民,大部分是90后、 00后,与被称为‘农民工’的父辈不同,他们和他们的家庭将在城市真正定居。与父辈相比,他们的童年生活条件更好,受教育程度更高,移动互联网时代已经完 全融入他们的生活和认知,他们带来的增量居住、生活和工作需求都不同于以往。技术蓝领收入超过普通白领是发达国家的普遍情况,相信中国并不会例外。”

而因为房屋价格的原因,和交通越来越发达,未来轨道交通沿线的房子,将是这些技术蓝领们的主要选择。

“未来庞大的新市民家庭,或许一线城市高昂的房价让他们短期内望而却步,但随着轨道交通网络的日益发达,发达城市带内星罗密布的市镇,却可以成为他们新 的家园;或许短期内他们难以支付首期款实现购房的梦想,但利率的持续下行,却可能帮助他们先以租赁的方式,获得比父辈更有尊严的居住条件。”

而为了提供相应的产品,万科选择了几大城市圈,国家级规划显示,珠三角长三角的轨道交通都将空前发达。

“截至 2015 年底,公司进入中国大陆 66 个城市,分布在以珠三角为核心的广深区域、以长三角为核心的上海区域、以环渤海为核心的北京区域,以及由中西部中心城市组成的成都区域。”

二、物流地产有大未来,核心在于链接融合各方资源,用现代物流地产淘汰原始的物流地产

物流地产未来有大市场,这个是公认的,万科则在报告里提出了市场到底有多大。万科认为,现在的物流使用的场所,大多是原始而落后的。

万科认为,

万科认为,要发展物流地产,核心是和物流等行业的领先企业建立联系。

“公司物流地产明确了‘聚焦大客户,聚焦重点城市,主打高标库产品’的发展战略……同时,公司利用集团集中采购资源,初步完成标准化产品定型,与各城市 经验丰富的工程开发团队合作,已形成多种项目管理模式,有能力提供工期较短、成本合理的富有竞争力的产品。在最大化自身优势的同时,物流地产引入行业内优 秀人才,积极拓展客户资源,已经与电商、高端制造、现代批发零售业、第三方物流、快递快运等行业中的领先企业建立广泛联系,初步建立以客户为导向的内部业 务流程及组织机制,凭借自身优势,探索在资管、配套、产业链上下游等环节为客户提供价值增值服务,增强客户粘性。”

三、社区服务核心是要抢占现实平台,万科物业管理面积一年里扩大了一倍多

社区服务、社区O2O,很多人都在做,但有的人更看重圈钱,有的人更看重用户数量,万科的判断是:现实平台最重要。2015年一年,万科管理的面积扩大了一倍多。

“截止 2015 年底,公司物业服务已覆盖中国大陆 64 个大中城市,提供服务的合同项目 980 个,服务合同约定的建筑面积 21,487 万平方米,较 2014 年同期增长 107.8%。”

让房子保值增值,价格高于周边楼盘,业主就会认可万科物业。

“房子可能是客户一生中最重要的资产之一。万科物业始终坚信物业管理本质在于对建筑物本身的打理,并始终向业主提供一流水准的物业服务……万科物业住宅项目物业服务费当期收缴率达到 96.14%,公司的服务质量获得业主的高度认同。”

而各种技术进步可以降低成本,提高利润。

而各种技术进步可以降低成本,提高利润。“期内,万科物业升级物业服务模式,‘睿服务’体系由 1.0 版本迭代至 2.0 版本,从‘记录人与物数据’到‘连接人与物活动’。万科物业持续推进信息化建设,探索物业管理新技术和新方法,减少中间监控环节和管理成本,提升住宅项目 运营效率,保证了住宅物业毛利率稳步增长。”

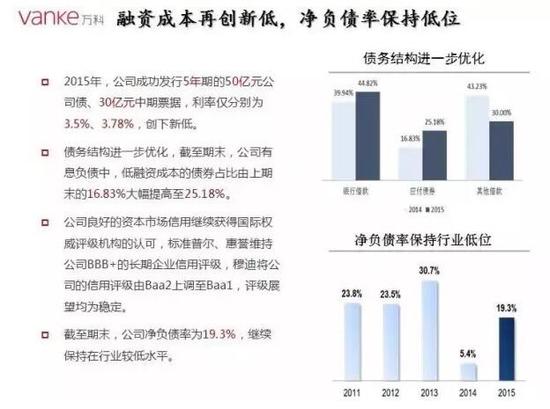

四、非国企通过努力,融资成本也可以降到很低,和任何同行竞争

明源君之前分析过,那么多的国企,之所以敢拿地王,就是因为拥有主权信用,或者隔日贷特权,财务成本很低,拿到了年利低于2的钱。因此他们赌的是5年乃至10年以后的房价,这和许多财务成本高于10的民营企业,赌一年以后的房价,是完全不同的逻辑。

而万科作为一家非国企,通过努力,其融资成本也已经很低,只有3.5。

而利率这么低,核心在于,其信用等级持续高评。

而几家信用机构在日前都已经表态,如果万科董事会发生巨大变化,其信用等级可能下调。

而几家信用机构在日前都已经表态,如果万科董事会发生巨大变化,其信用等级可能下调。五、充分放权给基层,才可以诞生更多新产品

一位先后在万科、中海担任高管的老总告诉明源君,万科与别的企业最大的区别就是,地方上有很大的自主权。

?万科的每一次创新,发源都不是来自高层,而是来自基层。这其实也是这个“互联网+”时代的特点,基层直接接触客户,就了解最新的情况,最知道什么地方需要创新。

“公司对各区域、一线公司充分授权,鼓励各地结合城市发展方向,因地制宜的开展新业务探索;同时,通过集团资源支持和内部总结分享,促进优秀项目成功经 验的快速推广。报告期内,‘八爪鱼’,‘V-LINK’等战略构想相继提出,对长租公寓、社区营地教育、养老机构、产业地产等新业务的探索也有序开展。目 前,公司在长租公寓业务领域已经初步形成了以万科驿为主、万科派、被窝公寓为辅的产品体系。”

六、国际化过程中,学习成熟商业模式带回国才是终极目的

有些房企热衷于开拓海外市场,有些房企则认为中国市场才是最好的市场。

开拓海外市场的,有的是自己做。有的则是收购海外房企。

自己做的,品牌许多时候并不被当地认可。收购海外企业的,则不存在这种问题。

明源君觉得,开辟海外市场,最终极的目的,是练出新的模式,带回中国。比如,中国的养老地产目前还没有很成功的,但在海外却很成熟,在海外把养老地产做起来后,等到国内条件成熟,回来就好。而如果没有这个过程,想在国内从头开始建设成熟的养老地产,简直是天方夜谭。而且,在国外的许多项目,来自国内的客户是主要客户,这就把客户资源打通了。

而万科的海外业务,王石本人有深度参与。

“此外,公司以‘国际化’为发展方向,自2013年开始投资海外项目。截至2015年底,公司已进入旧金山、香港、新加坡、纽约、伦敦等5个海外城市。 2015年公司的销售业绩中,海外项目贡献销售面积2.8万平方米,贡献销售收入人民币28.8亿元。公司坚持以国际化为长期发展方向,通过投资海外市场 学习海外成熟市场多元化的商业模式,将国外成熟的产品和服务带回国内,同时打通国内外客户资源,树立万科在海外市场的口碑。在开展具体业务时,公司倾向于 选择具有长期投资价值的核心城市核心地段,与国际优质开发企业、金融机构及中介服务机构建立战略合作关系。”

?七、人工越来越贵,技术越来越成熟,工业化、机器人才是地产行业的未来

上面说到,未来技术蓝领的工资将超越普通白领,所以,减少人工应该是减少成本,对抗人口红利流失的重要措施。

八、房地产+市场巨大,有绝对数据支撑,上下游有比房地产本身更大的市场

八、房地产+市场巨大,有绝对数据支撑,上下游有比房地产本身更大的市场明源君认为,房地产行业相关行业众多,只不过以前房地产本身利润高的时候,大家看不上相关市场,现在行业利润率只有8%了,和别的行业也就差不多了。

而一个企业扩张,有两种模式,一种就是延长产业链,向产业链上自己的上下游发展,另一种是投资不相干的新业务。今日中国,每个行业都是红海,如果没有自己的出发点,很容易失败,所以立足地产,向上下游延伸是必然的选择。

装修、设计、社区服务、金融乃至教育、医疗、养老,这些其实都是房地产+的范围。而许多新兴行业,因为技术要求更高,未来市场集中度更高,更容易产生巨无霸企业。

“据OECD统计,全球主要发达国家2009年-2014年房地产业直接产生GDP占比平均为10.9%(我国目前约5.8%),与上下游合计产生 GDP占比接近20%(我国目前约13.8%)。如政策引导得当,‘房地产+服务’多个细分行业具备投资、收入超过万亿元的潜力,合计相当于新打造一个房 地产业。而这些新兴的细分产业,其集中度都可能明显超过原来的房地产开发。对于房地产行业的龙头企业来说,如果能抓住转型的机会,新天地将比原来更加广 阔。”

九、企业发展到一定程度,产品、品牌优势明显,营销费率会迅速下降

有房企标榜自己佣金最高,实际上,只有不好卖的产品,才需要那么高的佣金。品牌、产品优势明显之后,营销费率会迅速下降。

十、决定住宅需求的核心数据之一是套户比,决定商办需求的核心数据之一是人均面积

十、决定住宅需求的核心数据之一是套户比,决定商办需求的核心数据之一是人均面积判断一个地方的住宅市场,有很多可供参考的数据,比如房价收入比、人均住宅面积,等等。但是这些数据有时候并可可靠,有时候虽然数据本身真实,却不能反映真实的需求。所有的原因都在于,背后的变化太快,比如极小公寓和别墅面积放在一起平均,明显是一种很荒谬的行为。

万科提出的一个判断标准是:套户比。大家也可以把这个看作一个重要参考数据。

“套户比(厨卫浴齐全的成套住宅套数/常住家庭户数)是衡量住宅存量充裕程度的国际通用指标,一般认为其均衡线为 1.1。2014 年末,万科有业务的中国内地 49 个相对发达城市中,套户比低于 1 的有 12 个:北京、上海、天津、徐州、温州、深圳、泉州、东莞、乌鲁木齐、合肥、宁波、太原,套户比超过 1 但不超过 1.1 的有 8 个:济南、武汉、南昌、厦门、海口、南京、佛山、广州,超过 1.1 的则已经有 29 个:昆明、珠海、南充、常州、杭州、南宁、青岛、扬州、贵阳、唐山、无锡、苏州、郑州、长春、西安、成都、重庆、福州、烟台、中山、秦皇岛、大连、长沙、 惠州、吉林、镇江、沈阳、鞍山、三亚。套户比超过 1.1,意味着这个城市必须放缓新房开发的速度,来等待更多新增人口和家庭的进入。”

而万科提出的判断商办需求的标准,则是人均面积。

“如果说在住宅市场,我们看到的情况主要是分化的话,那么商业、办公地产的情况可能要更加严峻一些。服务业极为发达的美国,累计的商办面积存量是人均 4 平米。但仅仅在 2011-2015 年的五年中,中国内地相对发达的 40 个城市(昆明、西安、常州、贵阳、唐山、济南、嘉兴、银川、长沙、郑州、大连、成都、沈阳、太原、长春、乌鲁木齐、南京、合肥、南宁、烟台、哈尔滨、南 昌、青岛、杭州、武汉、苏州、无锡、福州、厦门、宁波、佛山、海口、温州、天津、广州、重庆、上海、东莞、北京、深圳),新增出让商办用地人均建筑面积低 于 4 平米的已经只剩下 9 个:北京、深圳(低于 1 平米),上海、东莞、重庆(低于 2 平米),广州、天津、温州、佛山(低于 4 平米)。加上互联网、电商对传统零售业的冲击, 传统商办地产的过剩已经具有普遍性。”

进入【新浪财经股吧】讨论

责任编辑:张恒星 SF142