虽然剥离了传统煤炭业务,但长城动漫刚刚发布的一季报以及年报还是可以用“惨烈”一词来形容。

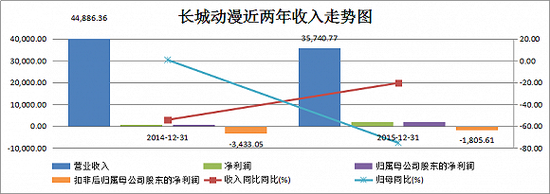

数据显示,2015年长城动漫收入3.57亿元,同比下降20.45%;归属于母公司净利润1807万元,同比下降75%。这样看来,虽然利润大幅下降,好歹还是盈利的。但是,年报显示扣除非经常性损益后归属于母公司净利润为亏损1805万元,同比下降381%。也就是说,靠着政府补助,长城动漫才营造出盈利的“假象”。

在长城动漫年报政府补助一栏清晰写着补助对象是长城动漫2015年收购的标的企业滁州创意园。这其中就牵涉到长城动漫艰辛的“转型之路”。

长城动漫业务转向源起于2014年。公司原名四川圣达,是四川省重点支持发展的大型独立焦炭企业。原有的焦炭业务正逐渐减产,收入也呈现逐年下滑态势。

2014年原第一大股东四川圣达集团向长城集团协议转让股份后,长城影视成为四川圣达第一大股东,从而转型为涵盖动漫设计、制作、动漫游戏、创意旅游等业务的娱乐公司。

在此期间内,长城动漫的收入结构悄然发生着改变,原有的煤炭收入占比以及毛利率逐渐下降:从2013年的9.6亿元,降低至2014年的4.4亿元。到了2015年,收入仅为2.09亿元,同比再降约50%。与此同时,长城动漫收购的娱乐产业标的开始逐渐增厚业绩:2015年度动漫产品以及动漫玩具收入分别为1.02亿元以及3300万元。因而简单看集团合并的业绩下滑显然并不全面,并购的业绩正逐渐释放,企业正在度过阵痛期。

原有业务剥离,导致业绩下滑,在投资者眼里并不算大问题。包括中银招商移动互联网产业股票型基金、招行中银灵活经济配置基金、齐鲁3号集合资管等多只股票型基金均在2016年中新进或增持该股票。当然增持的原因可能还是由于并购的资产质量。

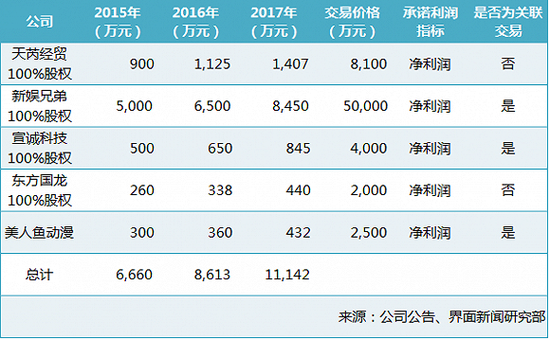

2014年至2015年期间,长城动漫通过不断的资产注入以及收购来切入动漫等行业:5亿元收购新娱兄弟,评估增值12700%;1.85亿元收购滁州创意园,评估增值18%;1.4亿元收购杭州长城动漫,评估增值65%。上述交易都为关联方交易。

其中,不少收购均伴随着业绩承诺,例如新娱兄弟的溢价收购最高,其承诺2015、2016以及2017年业绩承诺分别为5000万、6500万以及8450万元。

根据界面新闻统计,共有五家公司在并购时伴有业绩承诺,2015年总计承诺净利润6960万元。预计2016、2017年度的业绩承诺分别为8973万以及11573万元。

表面上看,业绩的增长可以值得期待,但是细看并购子公司的业绩增长来源,却令人担忧。以滁州创意园为例,一年政府补助的金额就超过4000万元,靠着补助甚至实现了扭亏为盈。而更值得注意的是,长城动漫并购的那么多家企业,承诺的业绩洋洋洒洒,一份份审计事务所出具的说明也证实了业绩兑现,但是最后扣非后归属于母公司净利润依旧是亏损。界面新闻因此发现非常有趣的一点:业绩承诺中不仅要看承诺金额,更需要看承诺的科目。

简单来说,一份业绩承诺是否有诚意,除了要看承诺的业绩,更需要看以何种指标来衡量业绩。会计意义上,衡量利润的指标就包括净利润、归属于母公司净利润以及扣除非经常性损益后归属于母公司净利润三种。而三者的组成也各不相同。一般而言,净利润指的是收入扣除成本、费用后的净利润。归属于母公司的净利润则是在净利润的基础上按照控股母公司的持股比例分得的净利润。而扣除非经常性损益后归属于母公司净利润则是在归属于母公司净利润的基础上扣除一些政府补助等非经营性所得的净利润。

一般来说,多数公司承诺的都是归属于母公司的净利润。比如华谊兄弟(300027.SZ)等均是对并购标的的归属母公司净利润作出的承诺。而更有诚意的则是对扣除非经常性损益后归属于母公司净利润的承诺,类似于天神娱乐(002354.SZ)、暴风科技(300431.SZ)。但是像长城动漫这样仅仅对净利润的承诺似乎还不太多见。这样做的后遗症自然就是业绩虽然兑现,但上市公司依然亏损。类似于滁州创意园等公司,依靠非经常性损益而达标的业绩,但从扣非后净利润这一业绩质量指标来看依旧是亏损。

究其原因,自然和并购标的自身情况有关。动漫作为国家战略性产业,各级政府给予补助是行业的整体行为,而长城动漫并购标的又主要集中在动漫行业。如果直接拿扣除非经常性损益后净利润进行业绩对赌,完成难度较大。而直接拿净利润进行对赌,简单省事,也不显得溢价高。

中投在线研究员吕晴向界面新闻表示,“对赌”最初是为了保护资产质地,防止以劣充优以及并购之后产生利益输送行为。但是事实证明其中也存在诸多隐患。包括股东浮夸业绩承诺、恶意收购、现金补偿未正常赔付。面对这些问题最主要的还是在前期明确估值真实性和估值方法。而投资者也不可简单地只看业绩承诺,在之前加一个利润的定义,似乎更能说明问题。

进入【新浪财经股吧】讨论

责任编辑:陈悠然 SF104