来源:公共微信号 弥达斯

开啥玩笑呢这是!

你以为退市那么简单?!注册制改革够难的吧?弥达斯告诉你,如果中国股市有一项改革比注册制改革更难,那一定是退市改革。

金亚科技还在停牌,同志们担心自己的钱就这么没了。所以先回答这个火烧屁股的问题。

1、从时间和流程看,金亚退市还早

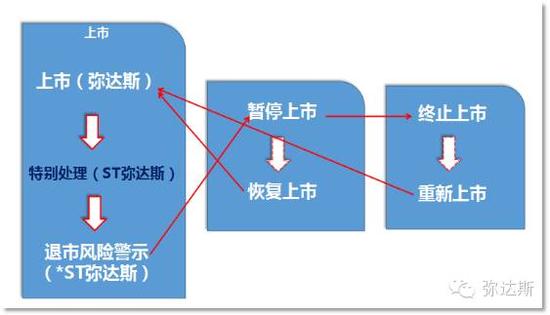

其实,所谓“退市程序”,至少包括这么几个流程:退市风险警示(*ST)、暂停上市和终止上市。大众理解的所谓“退市”,指的是“终止上市”,而往往在终止上市前,还有漫长的时间和流程要走——如果不考虑相关的恢复上市(特指暂停上市后的恢复上市)以及重新上市(特指终止上市后的重新上市)流程的话。

因重大违法违规启动退市事项,两市第一例是博元投资(600656),去年3月,博元投资因重大违法被移送公安后,上海证券交易所按规定对公司股票启动了退市相关程序。

所谓“启动退市相关程序”,不是说博元投资直接退市了,而是:

(1)去年3月31日起,博元投资变成了*ST博元,即实施退市风险警示;

(2)去年5月28日起,暂停上市;

(3)如未能在今年3月26日前恢复上市,或者在此期间被人民法院作出生效有罪判决,公司股票将被终止上市。

也就是说,两市首例因重大违法违规启动退市事项的股票,是否真的会退市,要到今年3月26日前才会有说法。

而金亚科技连退市风险警示的一步还没走到。早着呢!

以上是回答了退市时间或者说退市流程的问题。

2、从退市条件讲,金亚也有回旋余地

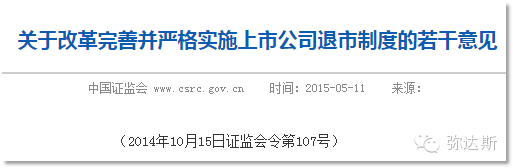

关于重大违法违规行为退市的规定,来源是2014年证监会的107号令,即《关于改革完善并严格实施上市公司退市制度的若干意见》,其中第二部分就是专门的“实施重大违法公司强制退市制度”。

这类强制退市涉及两种情节,一是欺诈发行,二是重大信息披露违法;涉及两个条件,一是证监会处罚(构成重大违法行为),二是移送公安。

你一定想起了万福生科。万福生科移送了公安,为啥没有强制退市?这是因为——

好,我们不考虑欺诈发行,只说重大信息披露违法引起的强制退市,就像金亚科技这类的。

即便金亚科技未来因重大信息披露违法被实施暂停上市,一年内交易所应该决定是否终止上市,这个过程中也是有回旋余地的,哪些余地呢?

(1)行政处罚决定撤销,或公检法不立案、不起诉、判无罪。这个可能性比较小,我们都知道,凡我大证监敢处罚敢移送的,一定会办成铁案。

(2)其他条件:已全面纠正违法行为;已及时撤换有关责任人员;已对民事赔偿责任作出妥善安排。

也就是说,如果你态度是好的,措施是积极的,也是可以不退市的。

为啥呢?

废话,退市多麻烦啊!关于退市多麻烦这一点,在本文第三部分也就是吐槽部分,会展开讲。

不过,也会有一个终极性的绝杀条件,那就是:证监会处罚或移送决定一年内,被法院作出有罪判决!

如果判有罪,那就死定了死定了死定了。

等等,是一年内哦!一年内法院作出有罪判决?

可能性比弥达斯昨晚睡了玛丽莲梦露还低。

所以说,金亚科技是否会成为创业板退市第一股,弥达斯真的说不好。

退市,在中国,太球难了。

3、退市咋就这么难?

(2001年-2014年中国股市退市情况)

上图是2001年到2014年中国股市的退市情况,红色代表主动退市,蓝色代表被动退市(强制退市),看到了吧,柱子越来越矮,蓝色越来越少,特别和谐。

为啥退市越来越难呢?

因为股市也是有刚兑的。

刚兑何来呢?

不知道。

只知道在美国,上市标准高导致退市损失大。美国人2008年的研究发现,纳斯达克全国市场、纳斯达克小额资本市场、美国场外柜台交易系统和粉单市场总体呈现出上市标准依次降低的格局,从这4个层次市场上退市的造成的公司价值损失也呈现依次降低的格局。

只知道在美国,退市可能增加投资者的交易成本,具体体现为成交量缩小、买卖价差增大(报价连续性趋差)、波动率提高。美国人的研究发现,2002年从纽交所退市到粉单市场的股票,相比上市时价差会扩大三倍,波动率会增加一倍。1999年至2002 年间从纳斯达克退市到美国场外柜台交易系统或粉单市场的1098 只股票,退市后成交量降低 2/3;价差约是上市时的2.8倍,波动率约是上市时的3.25倍。

只知道在美国,退市可能导致股价下跌。美国人1963年就观察到,58 家退市公司最后上市日的交易价与场外市场首日的交易价格,发现 47 家即81%的公司股价因退市下跌,平均跌幅为 17%。

我特么可一句中国的情况都没说啊。

你问我中国的情况是啥?

我只能说,上市公司、投资者、地方政府,乃至监管者,都说退市好。

只要别退到我身上:只要退市公司不是我公司,只要退市的不是我买股票的公司,只要退市的不是我行政区划内的公司,只要退市的不是我监管的公司,退市就是一个好制度。

那当然了,面对那么高的发行上市标准,上市容易吗?上市那么不容易,股价能低吗?股价那么高,我花了那么多钱买的,能说没就没吗?上市公司解决了那么多就业,贷了那么多款,随便退不是影响社会和金融稳定吗?你们都不愿意自己的公司退,你们不都得把麻烦推到我这来吗?

嘿嘿。

所以,他们在过往的经历中,使了好多手段,一定要稳退、缓退,特别是,不退。

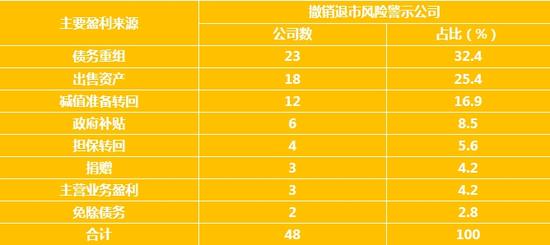

有通过调节非经常性损益撤销退市风险警示的(现在不能这么干了):

沪市撤销退市风险警示公司非经常性损益来源(2006-2009)

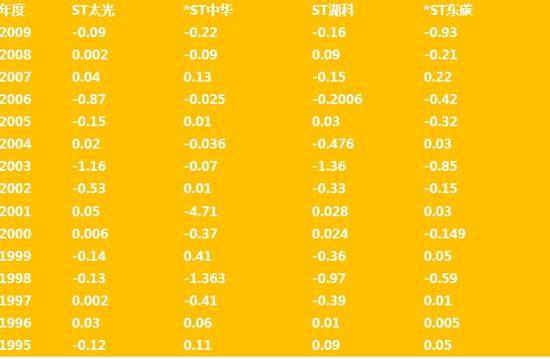

有通过“二一二亏损法避免实施暂停上市的:

典型“二一二亏损法”公司年度EPS情况

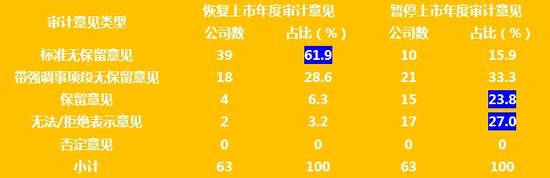

有通过调节审计意见嫌疑实现恢复上市的(这条漏洞现在堵住了)。即在暂停上市年度,审计意见中标准无保留意见较少,带强调事项段无保留意见和无法/拒绝表示意见情形占比较高;而恢复上市年度,审计意见中标准无保留意见和带强调事项段无保留意见占比较高,保留意见、无法/拒绝表示意见占比明显较低,说明恢复上市年度审计意见总体情况好于暂停上市年度审计意见。尽管有一些原因可以解释这种审计意见的优劣之别,但可以合理怀疑的情节是,为实现恢复上市的目的,会计师事务所(在上市公司的影响下)可能出具了不当的审计意见:

2001年至2009年恢复上市公司审计意见情况

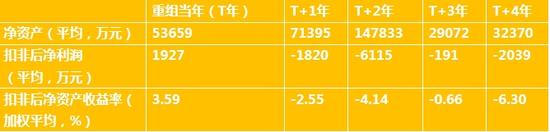

有低效率重组保壳、炒股的。由于退市标准较高,重组一方也并无动力彻底改善上市公司质量,并不担心继发的退市风险,反而可以通过二级市场炒作,通过大小非减持,或在资产评估方面上下其手,牟取各种利益。:

2002年至2007年重组公司业绩趋势

当然,重新上市的路,以前没有开,也是造成退市难的一个原因。

所以说,退市改革难度一定比注册制改革难度高。

不信你自己看吧。

金亚科技将成创业板退市第一股?

开啥玩笑呢这是!

进入【新浪财经股吧】讨论

责任编辑:赵文伟 SF182