崔文官

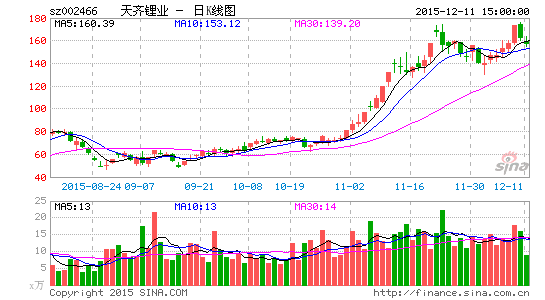

随着新能源汽车概念的火爆,其产业链的上游锂电池也变得炙手可热,龙头公司天齐锂业(002466.SZ)从年中股灾最低的35元/股一路飙升到176元/股(12月10日最高价),不到5个月翻了近3倍,让人叹为观止。

有分析人士向《中国经营报》记者指出,今年以来碳酸锂价格不断上涨对公司形成利好,而通过近年来在国际市场上的一系列收购并购行为,天齐锂业如今已成为全球锂业巨头。在未来两年,公司的盈利或将呈现爆发式增长。

不过另有业内人士分析认为,锂价格的上涨只是短暂性的。国内动力电池需求大,很大程度上是因为中国锂矿企业的产能没有被充分释放出来,然而这种情况很快就会得到缓解。电池行业在分享产业的盛宴之时,上游的材料趁势涨价,可以理解,但并不是像二级市场上反映的那样,锂资源供不应求或严重短缺的说法,更多的是二级市场上的一种宣传炒作。

上游原料价格暴涨

在资本市场上,不只天齐锂业,整个锂电池概念股均走出一轮飘红行情。今年以来碳酸锂价格的不断上涨被认为是推动锂电近期股价大涨的重要原因。

2013年,国内新能源汽车产量是1.7万辆,与前4年产量总和相当;2014年达到8.4万辆,同比增长4倍;今年前三季度则进一步扩容到15.6万辆,同比增长3倍。

有研究机构预计,2016年新能源汽车的年产销量或比2015年翻一番,达到50万辆左右。而与这个新能源汽车配套的政策也层出不穷。彭博新能源财经预计,至2020年,中国新能源汽车的销售总值约为1900万辆。

正是因为有这个远景规划,新能源汽车的上游锂电池被热炒,其基础原料碳酸锂价格持续大涨,今年以来,碳酸锂的价格整体上涨近30%,而一辆纯电动车的成本里,锂电池能占到一半。

一位长期关注新能源的投资人士告诉记者,“碳酸锂行业本身也具备暴涨的条件:行业的格局也比较好,上游很集中,下游很分散,仅我国的锂离子电池企业个数就500多个。由此导致上游的议价能力很强。锂行业是资源依托型行业,全球锂矿供应由几大巨头控制,国内锂矿供应偏紧。目前国内大部分锂矿由国外进口,资源依托性使得中游锂盐产出乏力,刺激锂盐价格上涨。”

有券商在11月初发布的研究报告显示,“电池级碳酸锂的价格已经从年初的4.2万元/吨,上涨到6万元/吨,新能源汽车已到爆发的临界点,供需缺口引发碳酸锂价格上涨已经确定——行业每年新增的需求大概两万吨,随着新能源汽车和储能在需求结构中占比的提升,整个行业的需求会加速。”

机构热捧

作为锂电行业龙头的天齐锂业,12月9日午盘后封住涨停,截至收盘,报173.03元涨10.00%。10日,其最高价更是冲到了176元/股。7月8日股灾期间,天齐锂业股价收报35.24元/股,而这也是其股价最低点,自此之后,公司股价开始绝地大反击,截止到12月10日,股价已经翻了近3倍。

公开资料显示,天齐锂业实际控制人、董事长蒋卫平持有天齐锂业控股股东成都天齐实业(集团)有限公司(以下简称“天齐实业”)98.6%的股份,而天齐实业今年三季度末时持有上市公司天齐锂业35.84%股权,持股数量为9371.7万股。按照12月8日收盘价计算,蒋卫平持有资产已超过百亿元。

股价上涨的背后是公司业绩的增长。今年一季度、二季度和三季度末,天齐锂业实现净利润分别为2977.18万、4097.67万和6127.36万元,业绩同比稳定增长。前三季度公司实现营收13.07亿元,同比增长45.17%;净利润则为 6127万元,同比增长150.43%。

三季报信息显示,截至今年9月末,天齐锂业前十大流通股股东当中仅有2位个人股东,其余席位均被保险理财、公司、基金、社保等机构所占据。其中,新华人寿保险-团体分红-018L-FH001深持有1360万股成为天齐锂业第一大流通股股东,占流通股比为8.24%,华夏领先股票型基金、中欧明睿新起点混合型基金、汇添富成长焦点混合型基金、全国社保基金一一七组合、全国社保基金一一四组合、中国平安人寿保险-银保分红亦入围榜单,此外,中央汇金投资有限责任公司(以下简称“汇金公司”)持有股份638.56万股,成为公司第三大流通股股东。若汇金公司尚未减持股票,那么其持有该公司股票市值超10亿元。

此外,记者查询公开信息显示,截止到三季度末,共有39只基金重仓该股,持股总量为3188.95万股,与二季度相比增持553.94万股,持股占流通股比为19.32%,持股总市值为20.23亿元。若这39只四季度以来基金持仓未变,则受益于该股浮盈将接近30亿元。此外前十大股东累计占流通股比例为34.27%。而截至9月末,天齐锂业A股股东户数为18844户,相比6月末的19633户有所减少,筹码进一步集中。

2012年,天齐锂业大股东天齐集团一着险棋,将泰利森揽入怀中,泰利森当时是一家在加拿大多伦多证交所上市的澳大利亚公司,为目前全球最大固体锂矿供应商。

招商证券报告指出,目前电池级碳酸锂价格上涨过快,锂盐生产企业有些担心影响行业的可持续发展。但从中长期来看,锂行业基本面在未来几年持续向好是比较确定的。在供需偏紧局面将维持的背景下,未来几年碳酸锂价格仍具备上涨空间,锂资源龙头公司值得长期关注。

锂电前景待观察

资料显示,目前全球锂电池产业集中在中、日、韩三国,三国占据全球95%左右的市场份额。2014年以来,中国市场占比达到27%左右,全球新增投资的近八成集中在我国,预计未来占比将进一步提升,产能扩张步入加速阶段。

上述投资人士认为,“虽然我国锂电产量越来越大,但在今后的较量中,我国依然不占优势,相反还有不少可能存在的隐忧或问题需要警惕。发展新能源汽车有一个比较致命的问题,那就是在保护环境的同时会制造新的环境污染。”

此外,动力电池路线问题也存在诸多争议。前几年国内一边倒发展磷酸铁锂电池技术,而日韩企业则一边倒发展锰酸锂和三元电池技术。前者理论上相对安全,技术开发重点是提升能量密度,后者正好相反。但几年下来后,后者开发的比较成功,而前者在能量密度提升方面进展极为缓慢,且在安全方面并未体现出较大优势。另据相关资料显示,一些欧美国际大牌量产的新能源车用的并不是锂电池,而是更稳定的镍氢电池,并质保10年或20万公里。

另据公开信息显示,与韩日巨头相比,我国企业数量众多,但规模普遍不大,在去年全球6646.5万kWh的总供应量中,韩国的三星[微博]SDI、LG化学、日本的松下这三家企业的供应量合计市场份额为45.1%,几乎占到了一半。我国年供应量超过100万kWh的企业只有10家,占我国企业总供应量的70.6%,其中前三强天津力神、ATL和比亚迪的供应量虽然都超过了300万kWh,但三者之和仅为1047.3万kWh,不及三星SDI一家。

此外,国内外企业在锂电产品品质上也存在明显差距。目前,韩日巨头的产品合格率已经达到1ppm级别,即生产的100万只电芯中,不合格率只有一只甚至没有,而我国企业的电芯产品合格率能达到90%就很不错。

对于锂电行业发展的未来前景以及天齐锂业股价涨幅是否会持续,记者致电天齐锂业董秘办,但是截至记者发稿时尚未收到公司的正式回应。

进入【天齐锂业吧】讨论