�̵������������ɴ��⣺��ս֤��� �߹ܾ�˰���Ծ�

���������־� �ز���� - �ﱦ��

����������2015��1��27�գ����ɷ��յ��ˡ��й�֤���[��]����������Ŀ���һ�η������֪ͨ�顷��������ʽ�ϻỹ��һ��֮ң�����ز��²Ƹ��о�Ժ�����о������̵ؼ��ŵ�����ע����һ�������߶Ȳ�ȷ���ĵ�·����Ϊ������̫��ģ���ĵش������Dz��ò��Դ˰���������֤������Щģ���ش�������̬�ȡ��о����֣��̵��������������

������һ�������Ƕ������⡣�������Ϊ���ز�������ҵ����������Ϊ������ζ�Ų��ò����֤�����ս��ļ���ƶȴ����IJ�ȷ���Է��ա�

�����ڶ�����������ǡ�������С����������Ϊ������У�����ζ��Ҫ�����״ι������йɷݵı�������ˣ�������˴����IJ�ȷ���Բ����ڷ��ز���ҵ�������ʵIJ�����

���������������ǡ�ҪԼ�չ����빫�ڹɶ��ֹɱ��������������������������з��ա�

�������ĵ��������ڲ��ɶ��ֹɻ������ķ��ա�

��������������Dz����������ٵľ�˰�Ѹ������ܶ���ҵ�����������ն��ǵ��ڲ����ij���ծ����˰�Ѹ����ϡ�

�����κ���Ϊ��Ƴ����ķ������������϶��

����������ɷݡ��̵ؼ��ŵĽ��ͻ����֤�������ͨ������������ȷ���˴��ڹ�����ϵ������������˾��ֻҪ�ܹ���֤�������ߡ����ơ����߲�����һ���ж��˵Ĺ�ϵ���Ǿ�Ӧ�õ���������Եijֹɱ��������Դ˱��ж��Ƿ���ҪԼ�չ������������ڡ��������������ʵ�ϳ������ز��²Ƹ��о�Ժ����Ԥ�����Դ˰�����ʼ�����д����İ���ӿ�֣����ù�����ϵ�ͳ���Э�飬�����ǿ��ҪԼ�չ����������ʵ�ָ��������Ŀ�ģ�

�����ز��²Ƹ���ϯ�о�Ա��˶����������̵��������г��У��й�֤����йء�һ���ж��ˡ��涨����ͬһ�ŷ�ֽ����������ͨ��ͬʱ��Ҳ����ս���ɺ���Ϸ�����̵��������а�ע����Ϊ������Ƶ������������е�����ҲԽ��Խ���Ϊҵ��Ĺ淶������

����2014��3�·ݣ��Ϻ����Ͷ���ɷ�����˾��¶�ˡ��ش��ʲ��û������йɷݹ����ʲ��߹�������Ԥ���������ݸ�Ԥ���������ش��ʲ����鷽�������ʲ��û��뷢�йɷݹ����ʲ������֣�

���������ʲ��û������Ͷ����ȫ���ʲ�����ծ���Ϻ��ز����ų��е��̵ؿعɼ�������˾(���¼�ơ��̵ؼ��š�)�ȶ��ֵ�Ĺ�Ȩ�����û������ó��ʲ����Ϻ��ز����Ż���ָ���ĵ���������нӡ�

�������ڷ��йɷݹ����ʲ������Ͷ����ȫ��ɶ��ǹ�������A�ɹ�Ʊ��������е��̵ؼ��Ź�Ȩ���������Ϻ��ز����Ź���Ĺ�ȨΪ�������̵ؼ��Ź�Ȩ���ʲ��û����ʣ�ಿ�֡�

�����Ϻ����Ͷ�ʹɷ�����˾��ǰ��Ϊ�Ϻ��η�ɷ�����˾���������ҹ��ʱ��г�����������1997��10�£��Ϻ����ؼ��Ź�˾����Ϻ��η�ɷ�����˾���ð����������ҹ����й�˾���ڽ�����в����ĵ䷶������Ϻ��η�ɷ��ٴα��ز������̵ؼ��Ž�ǣ��������Ϻ��ηᱻ��ǵ��г������ͽ�����ȣ����ѷ����˷��츲�صı仯���˿̵Ľ�������Ѿ��ߵ�����ʷ�ľ�ͷ�����ش��ʲ��û������йɷݹ����ʲ��߹�������Ԥ���������������鷽�������ˡ���ǡ��ġ�ζ���������dz���227ҳ������Ԥ�������õ�֤���淶�ļ������ڽ���¹������Ӫ�����֪ͨ����ų����ˡ���ǡ������ۣ���������δ�ἰ�κΡ���ǡ�����ݡ��ش��ʲ��û������йɷݹ����ʲ��߹�������Ԥ������������¶���ļ���ķdz�ֵ��������ζ��

��������Щ�ļ��������м䣬���Ƿ·�������ز�����Ϊ�˴ﵽ��½A���г���չ���ġ�����֮ս�����䱳�����·���̣���Ҳ��ʵ��ӳ�˵����ҹ��������ٵ���ʵ������Ҳ������˹�����ƹ����еĸ��������Ľ���

����һ�����ز���������VS������ҵ��������Ƹĸ�

�����̵ؼ��Ž�����ɷ�ʵ��A�����У����ٵĵ�һ�������Ƕ������⡣�������Ϊ���ز�������ҵ����������Ϊ������ζ�Ų��ò����֤�����ս��ļ���ƶȴ����IJ�ȷ���Է��ա�

������2005����������һ���й����ز��г�������һ�����ղ��˵ĺ��ӣ�һ·���ǵ�2007�꣬��һ�֤꣬���ͨ������ָ������ʽ����ͣ���������ز���ҵ�������йɷ�(IPO)�����롣������2008����������Σ������һ�ֵĽ����Ŵ��̼����й��ķ��ز��г����������ա���2010�꣬����Ժ���������ڼ�����Ʋ��ֳ��з��۹������ǵ�֪ͨ��(������2010��10��)��2011�꣬����Ժ���������ڽ�һ�����÷��ز��г����ع����й������֪ͨ��(���췢��2011��1��)��2013�꣬����Ժ���������ڼ������÷��ز��г����ع�����֪ͨ��(���췢��2013��17��)��

����֤������������ļ�����2010��10��16���ݻ��������ز�������ҵ�������룬�����������ķ��ز��������������������Դ�������2013��6�£�֤������ŷ��������ƣ�������᳹����Ժ�ϲ顰�����������غͳ��ء�����ϧ�ۡ���̧���۵�Υ��Υ����Ϊ�ķ��ز�������ҵ��������ͣ�����е����ߣ�2015��01��16�գ�֤���������й�˾�����ʡ����������漰���ز�ҵ�������ߣ����й�˾�����ʡ����������漰���ز�ҵ��ģ�������Դ�����ٽ�����ǰ��飬��ǿ����ǿ����Ϣ��¶��ܣ���ǿ���С��º������ȡ�

����ͨ�������ƶȣ����ǿ���֤���Է��ز���ҵ�����з���IJ������鼰��������Ϊ���н���̬�ȣ����Ҷ����з���������ʼ���������ļ�ܳ���������������ơ��������������£��̵ؼ����ڼ������������ز���ҵ���е�ʵ�ʣ����Ƕ���һ��Ϊ��ּ�������ʵ��İ�װ����˼·���������㣺

����һ�Ǹ߾ٹ�����ҵ��������Ƶ����ġ��ڡ��ش��ʲ��û������йɷݹ����ʲ��߹�������Ԥ���������ν��ı�����Ŀ�ġ����֣����ɷ�������ȫ����ĸ�Ĵ��£��Ϻ���Ϊ���ʹ���ĸ���ص������������ƶ����ʹ���ĸ�������̨�ס����ν��ɷ��ʲ�����ע���̵ؼ���100%��Ȩ�����Ϻ��й��ʹ���ս�����г����������Ҫһ��������������ϡ����ڽ�һ����Ϻ����ʸĸ�ٽ���ҵ��չ��������ľ������ܹ��ƶ��������Ĺ����������У�ͬʱҲ��ʹ��������ҵ��һ����չ��Ϊ��������ƾ��õ���Ҫ������ʹ�ù����ʱ�����Ч�����Ż���

����Ϊ��Ӫ���������Ƹĸ�ķ�Χ���̵ؼ��ſ��ǷѾ�����˼��������ڲ���������˽ļ��ȨͶ�ʻ����ͶЭ��Ҳ�ܹ����ó�������ͶЭ�����е��̵ؼ��Źɷݲ���1%������Ϊʲôѡ������ֻ�����أ�������Ϊ��ϵ���ҿ���Ͷ�ʹ�˾���µ�˽ļ���𣬶���2014�꣬�����ʲ�����ίԱ�Ὣ��Ͷ��˾��������һ�ֵĸĸ��Ե㹫˾�����������Ͷ�����ʱ�ΪŦ��������ֱ�Ӳ�����ҵ������

��������ǿ���̵ؼ��ŵĶ��ҵ�����ơ����ش��ʲ��û������йɷݹ����ʲ��߹�������Ԥ�������ƣ��̵ؼ������й���һ���������Ƹ�������500ǿ���Է��ز�Ϊ��ҵ���ۺ�����ҵ���ţ��̵ؼ���ͨ����ʮ�������ķ��ٷ�չĿǰ�γɡ����ز���ҵͻ������Դ�����ڵ���ز�ҵ���ٷ�չ���Ķ�Ԫ����ҵ���֡�ͨ�����ν��ף����ɷݽ�ӵ������500ǿ��ҵ�̵ؼ���100%��Ȩ��ת�ͳ�Ϊ���ڷ��ز���ҵ�����ҵ����ͬʱ���з��ز�������ҵ����Դ�����������ڵȶ�Ԫ��ҵ����Ϊ����֧�ţ��γ��ۺ��Դ��Ͳ�ҵ���š�

���������������VS��ҵ��������

�����̵ؼ��Ž�����ɷ�ʵ��A�����У����ٵĵڶ�����������ǡ�������С����������Ϊ������У�����ζ��Ҫ�����״ι������йɷݵı�������ˣ�������˴����IJ�ȷ���Բ����ڷ��ز���ҵ�������ʵIJ�����

�������ǵ��ҹ�����Ͷ�����в����죬�����ҹ��ʱ��г������ڳ����ڣ��ҹ����й�˾��ܲ��Ų�û���ϸ�ִ�����й�˾���еĹ涨���������������й�˾���������ƶ�Ҳһֱȱʧ������ҹ��ʱ��г����ˡ��ܽ����ܳ������г���������Щҵ��������Ʋ���������й�˾���������������С�ƵƵ��ͷ���档��2013�꣬�ҹ��ʱ��г�����һ���г����ĸ�������2013��11��30�գ�֤���ͨ���������ڽ������������ϸ�ִ���״ι������й�Ʊ���б���֪ͨ��(֤���2013��61��)����������ȷ�����ļ���ȷ�˶Խ�����������İ�������IPO������ͬ����ͬ�����ɣ������ա��״ι������й�Ʊ�����й����취��(֤������32��)����ع涨��߽�����е�������2014��10��15�գ�֤��ᷢ�������ڸĸ����Ʋ��ϸ�ʵʩ���й�˾�����ƶȵ����������(�й�֤ȯ�ල����ίԱ��[��]���107��)������2014 ��11 ��16 ����ʩ�С�2014 ��11 ��23 ���𣬡����й�˾�ش��ʲ���������취��(�й�֤ȯ�ල����ίԱ�� ��109��)��ʽ��Ч������֤���2013��61�š��������Թ��µ���ʽ����ȷ�ϡ�

�������ڽ�����е��϶�������Ҫ����������Ҫ����һ�����й�˾�Ŀ���Ȩ������ʵ�ʱ仯�������Կ���Ȩ�������֮�������й�˾���չ��˼�������˹�����ʲ��ܶռ���й�˾����Ȩ���������ǰһ�������Ⱦ���Ƶĺϲ������Ʊ�����ĩ�ʲ��ܶ�ı����ﵽ100%���ϵġ����ڿ���Ȩ�仯���϶����������Ϻ�֤ȯ������[��]2012��8��3�շ����ġ����й�˾�ش��ʲ�������Ϣ��¶��������¼���ߺŽ�����еı�������������Ҫ��ָ�����������Ϊ���й�˾�µ�ʵ�ʿ����˵��չ��ˡ��͡����й�˾�״���������������ǰ����ͨ���չ����������ȷ�ʽ��Ϊ���й�˾ʵ�ʿ����˵��չ��ˡ�������������������϶������˴ν��ɷݵ��ش��ʲ������Ƿ��˽�������أ�

����(һ)���ɷݵĿ���Ȩ�Ƿ����˱����

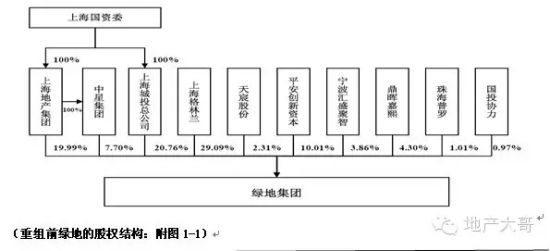

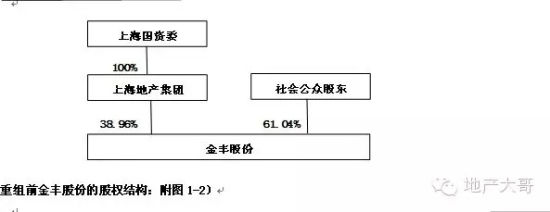

�����������ǽ������ǰ�̵ؼ��źͽ��ɷݵĹ�Ȩ�ṹ�������˴�������Ϊ�Ƿ��½��ɷݵĿ���Ȩ�����˱������������ǰ���̵ؼ��ż����ɷݵĹ�Ȩ�ṹ��μ�����ͼ1-1��������ͼ1-2����

����ͨ������ͼ1-1��������ͼ1-2����֪�����ɷݵ�ֱ�ӿ�����ϵ�Ϻ��ز����ţ�ʵ�ʿ�����Ϊ�Ϻ��й���ί[��]�����̵ؼ���û��ֱ�ӵĿ����ˣ�ʵ�ʿ����������Ϻ��й���ί[��]��

��������ɱ����ش��ʲ������Ժ��ա��ش��ʲ��û������йɷݹ����ʲ��߹�������Ԥ������¶��˵���������ν�����ɺ��Ϻ��ز����ż���ȫ���ӹ�˾���Ǽ��š��Ϻ���Ͷ�ܹ�˾���Ϻ��������ֹɱ�����Ϊ�ӽ����Ҿ�������30%�������ɶ���û���κ�һ����a�ɶ��ܹ����������й�˾�γɿ��ƹ�ϵ����ˣ��Ϻ��ز����ż���ȫ���ӹ�˾���Ǽ��š��Ϻ���Ͷ�ܹ�˾���Ϻ������������ܱ��϶�Ϊ��������й�˾�Ŀعɹɶ�����һ���Ա�֮�����ɷ�û��ֱ�ӵĿ����ˡ���������֮��ʵ�ʿ�������ȻΪ�Ϻ��й���ί���Ӧ����ȷ�����ɵġ�

����(��)���ɷݵ������Ƿ��˽�����У�

��������������ǰ���ʵ�ʿ����˵ı仯��֪�����ɷݵ�ֱ�ӿ��������Ϻ��ز����ű��Ϊû��ֱ�ӿ�����(���ս��ɷݵ�˵��)�����ɷݵ�ʵ�ʿ�������Ȼ���Ϻ��й���ί�������û�е���ʵ�ʿ����˵ı仯����ֱ�ӿ����˵ı仯��������˴ν��ɷ������Ƿ��ˡ����й�˾�ش��ʲ���������취���涨�ġ����й�˾�Ŀ���Ȩ������ʵ�ʱ仯��������ֵ����ȶ�ġ���ʵ�ʿ����˽Ƕȷ������˴���������ɡ����й�˾�ش��ʲ���������취���涨�ġ����й�˾�Ŀ���Ȩ������ʵ�ʱ仯�������Ϸ�����������Ϊ�˴�������������ɡ�������С����϶�����

����(��)�̵ؼ���ģ��������е���ʵĿ��

�����Ƚϵ������������ˣ����ɷ���¶�ġ��ش��ʲ��û������йɷݹ����ʲ��߹�������Ԥ����ȴ�ܶ���̸������Ϊ�Ƿ��ˡ�������С�����ǿ�������ν����У���ע���ʲ���Ԥ��ֵΪ655��Ԫ��ռ���Ͷ��2012��Ⱦ���Ƶĺϲ�������ĩ���ʲ���ı����ﵽ50%���ϣ��ҳ���5,000��Ԫ�����ݡ���������취����ʮһ���Ĺ涨�����ν������ش��ʲ����顣���ν����漰�ǹ������йɷݹ����ʲ���������ύ�й�֤��Ტ������ί��ˡ��������ش��ʲ��û������йɷݹ����ʲ��߹�������Ԥ�����������м��ֶ�����ʾ���ǣ��˴��ش�������Ϊ���ϡ�������С���ȫ�����������Ԥ���ڵ�ʮһ�ڲ���ǿ�����������鷽�����ϡ����취���涨�������ʸ����ԡ��淶�������������Ƶȷ�����������

�����˴��ش�������Ϊ��ȫ���Բ��ذ��ա�������С��ı���������Ϊʲô���ɷݡ��̵ؼ���ȴ����ģ���˴��ش�������Ϊ�����ʣ���Ŀ�ľ���Ϊ�˱��ⴥ��ҪԼ�չ���������̵ؼ���ģ��������е���ʵĿ�ģ�Ϊ�˱��ⴥ��ҪԼ�չ������ɷݡ��̵ؼ��ű���ǿ�����˴��ش��ʲ�����û�е��µ�һ�ɶ��ֹɱ�������30%��

��������ǿ���˴��ش��ʲ�����û�е��µ�һ�ɶ��ֹɱ�������30%���д��۵ģ��⽫���½��ɷݵ�ֱ�ӿ��������Ϻ��ز����ű��Ϊû��ֱ�ӿ����ˣ����Ƿ��˽�����е��϶����أ����ɷݡ��̵ؼ����Լ������ò�Ӧ�ñ��϶�Ϊ������У��ο�ʵ�ʿ�������Ȼ���Ϻ��й���ί������ȴ�ֲ���˵��̫���ף����ɷݡ��̵ؼ��ű���Ҫ����һ����ƹ�ϵ�����������ܶ���̸����Ϊ�˴����鵼���Ϻ��й���ί�Խ��ɷݵijֹɱ�����38.96%������46.25%������2014����ǰ�ġ����й�˾�չ������취��(֤����� ��56��)�����չ�����������ܹ�֤������ת��δ�������й�˾��ʵ�ʿ����˷����仯���������й�֤������������ҪԼ��ʽ���ֹɷݡ�

���������ֻ������һ�����⣬���ɷݡ��̵ؼ���Ϊʲô������֤���֤���˴��ش�������Ϊ������ת��δ�������й�˾��ʵ�ʿ����˷����仯�����������Ǽȿ��Ա����˱��϶�Ϊ��������С����ֿ��Ա�����ҪԼ�չ�����ԭ�������������ɷݡ��̵ؼ������ʵ�ʿ�����û�б仯���ͱ���Ҫ�϶��Ϻ��ز��������Ϻ���Ͷ����֮��Ĺ�����ϵ����֤�����߹�����һ���ж��ˡ�����̵ؼ����Լ������Ϻ��ز��������Ϻ���Ͷ����ϵһ���ж��ˣ�����൱�ڳ����˴˴�����IJ�������Ϊ�Ϻ��ز��������Ϻ���Ͷ����(һ���Զ���)�����ߴ˴�����ֹɱ�����ӳ�����30%���ⷴ���������˸����ӵ�ҪԼ�չ�������������������£�Ҫ���ҪԼ���⣬�������㡰�����й�˾�ɶ����ǹ����ɶ������չ���ȡ�����й�˾���䷢�е��¹ɣ��������ڸù�˾ӵ��Ȩ��Ĺɷݳ����ù�˾�ѷ��йɷݵ�30%���չ��˳�ŵ3���ڲ�ת����ӵ��Ȩ��Ĺɷݣ��ҹ�˾�ɶ����ͬ���չ������ڷ���ҪԼ��������������Ȼ���̵ؼ��ŷdz���Ը�⿴���ģ�

�������ԣ��̵ؼ��ŵIJ��Ծ��DZ���Ҫ�����Ϻ��ز��������Ϻ���Ͷ���ŵı˴˶�����λ������֤�����߲�����һ���ж��˵Ĺ�ϵ��������ȷ�����Եijֹɱ���������30%�Ĵ����ߡ�����Ǵ˴��̵ؼ��Ž�����ɷݲ���������㡣Ϊ�˴ﵽ����Ŀ�ģ��̵ؼ�����ͨ�������������Ͷ���ߣ������ڲ���Ȩ�ṹ������һϵ�е�������Ϊʵ�ֵġ�

������������Ŀ��VSս��Ͷ����

�����̵ؼ��Ž�����ɷ�ʵ��A�����У����ٵĵ����������ǡ�ҪԼ�չ����빫�ڹɶ��ֹɱ��������������������������з��ա�

�����˴��ش��ʲ�����Ľ�����ʽ��ͨ����Ȩ�û�����ʽʵ�ֵģ����й�˾ͨ����˾�ʲ��ͷ��йɷ���ʽ�����̵ؼ��Źɶ��Ĺ�Ȩ���Ӷ�ʵ�����й�˾���̵ؼ��ŵ�ȫ�ʿعɡ����ɷݵ�����ֵԼ32���ڣ��̳Ǽ��ŵ��ʲ��ܶ�ﵽ��665���ڣ����ǵ��͵ġ��Դ��С���IJ����ַ�������С������ķ�����Ҫ����Ϊ�������棺һ���̵ؼ��ŵĹɶ����̵ؼ��ŵijֹ�ת��Ϊ�Խ��ɷݵijֹ��Ժᵼ�³ֹɱ�������30%���������ҪԼ�չ�������������ҪԼ�չ��Ļ�����μ�����ķ��������ﲻ���ظ��������̵ؼ��ŵĹɶ�ת��Ϊ�Խ��ɷݵijֹɺᵼ�����Ȩռ�ȹ��ߣ��������й�˾���������ɷݱ������ͣ��������������������������з��ա����ݡ����ڸĸ����Ʋ��ϸ�ʵʩ���й�˾�����ƶȵ��������������ṫ�ڳֹɱ������㹫˾�ɷ�����25%�����й�˾�����߹ɱ��ܶ�������4 ��Ԫ����ṫ�ڳֹɱ������㹫˾�ɷ�����10%�����й�˾����֤ȯ�������涨���������Բ��ܴﵽ���������ģ�֤ȯ������Ӧ����ֹ���Ʊ���н��ס�

����Ϊ�˽���������⣬�̵ؼ�����2013��-2014����ڲ���Ȩ�ṹչ����һϵ�е�����(����ǰ���̵ؼ��ŵĹ�Ȩ������μ���ͼ1-4)����ؼ��IJ���֮һ��������ϵ�е���ν�ġ�ս��Ͷ���ߡ���

����(һ)������ν��ս��Ͷ���ߡ�

�������ݽ��ɷ���¶����Ϣ��������ս��Ͷ������ͨ�����ʵ���ʽʵ�ֵġ����̵ؼ���ϵ���пعɹ�˾��������ս��Ͷ���ߵIJ������̴������£�

����һ�Dz�����Ƽ��ʲ������ȳ���2013��11��15�գ������������ߡ���������������(2013)��0664139�š����̵ؿعɼ�������˾�����ʵ���ҵ��ֵ�������桷��������������2013��6��30�գ��̵ؼ���ȫ����ȨȨ���ֵԼΪ�����4,642,671��Ԫ���ۺ�ÿ��λע���ʱ�5.62Ԫ��2013��11��25�գ��������������Ѿ��Ϻ��й���ί���ߵġ�����������[2013]��056�š��ļ���������

�������ǹ�������Ͷ���߳���2013��11��15�գ��̵ؼ���������ս��Ͷ�����������Ϻ����ϲ�Ȩ���������ƹ�������Ͷ���ߣ������������Ƴ�������������ȷ��ƽ�������ʱ������ͼ�����������ʢ���ǡ��麣���ޡ���ͶЭ����һ���Ͷ����Ϊ�������ʵĶ���

���������ڲ����߳���2013��12��18�գ��̵ؼ����ٿ��ɶ��Ტ�������飬ͬ�˾��������ע���ʱ�2,086,982,206Ԫ��������ע���ʱ�Ϊ10,359,208,224Ԫ������ע���ʱ���ƽ�������ʱ������ͼ�����������ʢ���ǡ��麣���ޡ���ͶЭ���Ͻɡ�

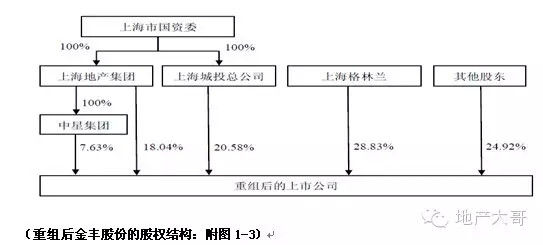

�������ǹ��̱���Ǽdz���2014��1��17�գ��̵ؼ��žͱ����������Ϻ��й��̾�[��]��������Ǽǡ����ι�Ȩ�䶯��ɺ�˾�Ĺ�Ȩ�ṹ���£�

����(��)������ν��ս��Ͷ���ߡ�Ҫʵ�ֵ�����Ŀ��

����2014��1�£��̵ؼ����ٿ��ɶ��Ტ�������飬ͬ�˾���ɱ�25%�ı������ʱ�����ת��ע���ʱ��ķ�ʽ������˾ע���ʱ�258,980.20��Ԫ������������ɺ��̵ؼ��ŵ�ע���ʱ���������1,294,901.03��Ԫ��2014��2��20�գ��̵ؼ��žͱ����������Ϻ��й��ְ̾�������Ǽǡ��˴α���Ǽ���ɺ�ǰʮ��ɶ��ijֹɱ���û�з����仯�����ˣ��̵ؼ�������˽�����ɷݵ��ڲ�����ȫ����ɡ�ͨ������������̿�֪���Ϻ��ز����ż������ӹ�˾���Ǽ��ų��е�34.04%�Ĺɷݱ�ϡ�͵�27.69%��ְ���ֹɻ���е�36.43%�Ĺɷݱ�ϡ�͵�29.09%���Ϻ���Ͷ���е�26.00%�ɷݱ�ϡ�͵�20.76%����˳��ʵ�����У��������ҵijֹɱ���������һ��ϡ�͵�25.67%��28.83%��20.28%��

����ͨ������������̣����ǿ�������Ŀ����̵ؼ���������ν��ս��Ͷ������Ҫ��Ϊ�˴��������Ŀ�ģ�

����1��ȷ��û�йɶ��ܹ��������й�˾�Ĺɷݳ���30%���Ӷ������˴���ҪԼ�չ��������ν���ǰ�����й�˾�عɹɶ�Ϊ�Ϻ��ز����ţ�ʵ�ʿ�����Ϊ�Ϻ��й���ί�����ν�����ɺ��Ϻ��ز����ż���ȫ���ӹ�˾���Ǽ��š��Ϻ���Ͷ�ܹ�˾���Ϻ��������ֹɱ�����Ϊ�ӽ����Ҿ�������30%�������ɶ���û���κ�һ���ɶ��ܹ����������й�˾�γɿ��ƹ�ϵ�����ν�����ɺ����й�˾����Ϊ�Ϻ��й���ϵͳ�еĶ�Ԫ�������������ҵ����

����2��ȷ����������������ͨ���������飬��һ��ϡ�����Ϻ��ز����š��Ϻ���Ͷ��ְ���ֹɻ�����ɶ��ijֹɱ������������ν��ս��Ͷ���ߡ��ϼƳ����̵ؼ��ŵĹ�Ȩ����Ϊ20.05%���������巹ɷ��ijֹ�Ҳ�������ڣ���ﵽ��22.36%(�ڲ���������ɺ���һ�����ᱻϡ�ͣ���ϡ�͵ı����dz�С)�������ɷ�������ش��ʲ�������ڹɶ��ֹɱ���Ҳ����Ϊ24.92%(���������ս��Ͷ���߳���22.03%�����Ĺ�Ȩ)��

����3�����������ڡ����ݡ����й�˾�ǹ������й�Ʊʵʩϸ�����еĶ���Ϊ�����й�˾�Ŀعɹɶ���ʵ�ʿ����˻�����ƵĹ����ˡ�����ͨ���Ϲ����η��еĹɷ�ȡ�����й�˾ʵ�ʿ���Ȩ��Ͷ���ߡ����Լ������»�������ľ�����ս��Ͷ���ߡ������巢�ж������Ϲ��۸���߶���ԭ��Ӧ�������й�˾���»�ķǹ������й�Ʊ����ȷ���������ɶ���������Ϲ��Ĺɷ��Է��н���֮����36 �����ڲ���ת�á�

�������ݽ��ɷݵĽ��ͣ����ν�����ɺ��Ϻ��ز����ż���ȫ���ӹ�˾���Ǽ��š��Ϻ���Ͷ�ܹ�˾���Ϻ��������ֹɱ�����Ϊ�ӽ����Ҿ�������30%�������ɶ���û���κ�һ���ɶ��ܹ����������й�˾�γɿ��ƹ�ϵ����ˣ��Ϻ��ز����ż���ȫ���ӹ�˾���Ǽ��š��Ϻ���Ͷ�ܹ�˾���Ϻ������������ܱ��϶�Ϊ��������й�˾�Ŀعɹɶ������ܴӳֹɱ������������Ϻ��й���ίͨ��������йɶ������Ϻ��ز�����(�����ӹ�˾���Ǽ���)���Ϻ���Ͷ�ܹ�˾�ϼƳ��е���������й�˾��Ȩ�ϸߣ����ǣ��Ϻ��й���ί����������ҵ���ճ���Ӫ����������ϼƳֹɱ���û����50%�����ܶ����й�˾�γɿ��ƣ����⣬����������йɶ�����������������壬����Ϊ����Ͷ���˽���������ʵ���Խ������й�˾���ճ���Ӫ���������ݴˣ��Ϻ��ز����š����Ǽ��š��Ϻ���Ͷ�ܹ�˾���Ϻ��������������ڡ���������취������ʮ������(һ)��ض�����Ϊ���й�˾�عɹɶ���ʵ�ʿ����˻�������ƵĹ����ˡ����Լ���(��)��ض�����ͨ���Ϲ����η��еĹɷ�ȡ�����й�˾��ʵ�ʿ���Ȩ���涨�����Ρ�����ˣ����ŵ��ȡ�ñ��ν��ɷ������ɷ���12�����ڲ�ת�õ������ڰ��ž��к����ԡ�

�����ġ�ƽ���ڲ�����VS�淶�ֹɻ�

�����̵ؼ��Ž�����ɷ�ʵ��A�����У����ٵĵ��ĵ��������ڲ��ɶ��ֹɻ������ķ��ա�

�����������칫��2000��7��7��ӡ���ġ�������ͣ����ҵ�ڲ�ְ���ֹɻ����������巨�˵Ǽǵĺ���(��캯[2000]110��)��ȷ��ְ���ֹɻ����ڵ�λ�ڲ����壬�������������ŵǼǹ������Դ�ǰ�Ѿ��Ǽǵ�ְ���ֹɻ������������������ݲ��������ŷ���֤�飬ְ���ֹɻὫ���پ��з����ʸ��ڴ�������ı�֮ǰ��ְ���ֹɻ�ܳ�Ϊ��˾�Ĺɶ������⣬�����л�ȫ���ܹ��������͡��л��������ᷨ�����йع涨��������Ϊ���й�˾�Ĺɶ����������빤��������ͻ��ּ��һ�£����ܻ�Թ����������������Ӱ�졣�ݴˣ����й�֤������ְ���ֹɻἰ�����ܷ���Ϊ���й�˾�ɶ��ĸ�����(���ɲ�[2000]24��)��ȷָ�������ݲ�����������Ϊ�ɶ�����Ϊ�����˵Ĺ�˾�������й�Ʊ�����롣

�����̵ؼ��Ŷ��ڲ��ֹɻ�����٣�һ�����й淶ְ���ֹɷ�ʽ�Ŀ��ǣ���һ��������Ϊ�˴ﵽ���ض���Ŀ�ġ������̵ؼ��Ź淶�ֹɻ�ľ��������ʽ���£�

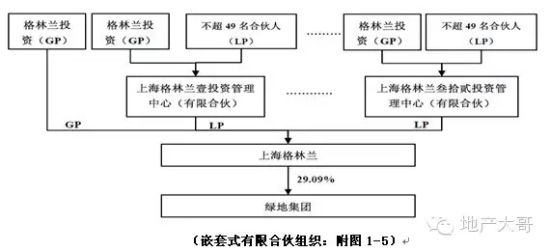

����(һ)Ƕ��ʽ���ϻ���֯

�����̵ؼ��Ź淶�ֹɻ����Ҫ˼·�������̵ع�����43�˳��ʹ�ͬ��������һ�ҹ�����˾������Ͷ�ʹ�������˾��ΪGP,�ɳֹɻ�Ļ�Ա(����ÿ�鲻����49��Ϊ��[1]��[1]�ҹ����ϻ���ҵ��������ʮһ���涨�������ϻ���ҵ�ɶ���������ʮ�����ºϻ������������ǣ��������й涨�ij��⡣���ϻ���ҵ����Ӧ����һ����ͨ�ϻ��ˡ���)��ΪLP,����32����ν�ġ�С�ϻ���ҵ����Ȼ����32��С�ͺϻ���ҵ����ΪLP��GP����Ͷ�ʹ�������˾������ν�ġ���ϻ���ҵ�����γ�������Ƕ��ʽ�����ϻ���֯(����ṹ��μ����ġ���ͼ1-4��)����ϻ���ҵ�Ϻ�������������ͨ�����պϲ�ְ���ֹɻ�ķ�ʽ�м�ְ���ֹɻ��ȫ���ʲ���ծȨծ������һ��Ȩ��������С�ϻ���ҵ����ȫ��ϻ�����ί�й�����˾������Ͷ�ʼ�Ͷ�ʹ���ίԱ��ȫȨ���������ƶ���ʵʩ��������мƻ�������йع�����

����(��)���ϻ���ҵ���պϲ��ֹɻ�ķ������ݺ���

������������Ƕ��ʽ���ϻ���֯������������������ʣ�

����һ��Ϊʲô��ֱ����С�ϻ���֯��Ϊ�ֹ����壬����Ҫ�����µĴ�ϻ���֯��

��������Ϊʲô������ε����ϻ���֯��һ��Ҫ�и�����Ͷ����ΪGP������ֱ�ӳ�����ͨ�ϻ���֯��

��������Ϊʲô�����ǹ�˾����ҵ��֯��ΪʲôҪͨ�����պϲ��ķ�ʽʵ�ֳֹɹ�ϵ��ת�ơ�

�������ڵ�һ�����⣬��Ҫ�Ƿ����ڴ˴β�������Ľ��ṹ���š����ɷ������̵ؼ��������ɷݣ����ݡ����й�˾�ǹ������й�Ʊʵʩϸ���ǹ�������ֻ�������ض��������ܲ�����ʮ�����ض������С�

�������ڵڶ������⣬����������ε����ϻ���֯���������㲢�����齻�ṹ�������⣬������Ҫ�Ŀ����ǹ�����Ҫ�ܹ�ʵ�ʿ�����ЩԱ���ֹɡ�����ý����¶����Ϣ����������Ϊ�����ĸ߹��Ŷӣ����̵صķ�չ�������ش�Ĺ��ף���������Ҳһֱ�ڿ��ľ�Ӫ��С��������ά���߹��������Ϻ��й���ί�Ĺ�ϵ����������֮��άϵ�����ƽ�⣬��ʵ������ƽ��Ĺؼ����ǹ�����������㹻�ݶ�Ĺɷݣ�����ҵ�������൱��Ļ���Ȩ����ˣ�ά���ڲ��ֹɹɶ����ȶ��ԣ���ȷ����������Ϊ�����Ĺ������ܹ���Ԧ����Ա���ֹɣ��Ƿdz��ؼ��ġ����ԣ����ǿ�����ÿ��С�ϻ���֯�ﶼ��������43����������ԱͶ��������GP������Ͷ�ʡ��ڽ��ɷݵ�Ԥ����Ҳ�ر���¶ָ��������С�ϻ���ҵ����ȫ��ϻ�����ί�й�����˾������Ͷ�ʼ�Ͷ�ʹ���ίԱ��ȫȨ���������ƶ���ʵʩ��������мƻ�������йع�������

�������ڵ��������⣬�̵ؼ���ְ���ֹɻṲ�г�Ա982�ˣ�������˾�͵ijֹ���֯��һ���治���㹫˾�������������ι�˾���ɷ�����˾�ɶ����������ƣ���һ����Ҫ�����ظ���˰�����⡣

�������ڵ��ĸ����⣬�̵ؼ�����˲���������Ϊ�˷���Ա���ֹɵ��˳������֡����ݽ��ɷݵ�Ԥ���������Ϻ����������ԣ���ϵΪ�淶�̵ؼ���ְ���ֹɻ��ר������������Ŀ�ijֹ����壬�Ϻ�������(���ϻ���ҵ)���������������̵ؼ���ְ���ֹɻ��Ա��ȫһ�£������е��̵ؼ��Ź�Ȩ�ݶ��ܹ�һһ��Ӧ���Ϻ�����������������(���̵ؼ���ְ���ֹɻ��Ա)�����е��̵ؼ��Ź�Ȩʵ�ʳ���ʱ���ѳ���12���¡��Ϻ���������ְ���ֹɻ�������պϲ�������ְ���ֹɻ��ڡ��ʲ��û������йɷݹ����ʲ�Э�顷���µ�ȫ��Ȩ��������(��������Ϊ�̵ؼ��Źɶ�������)�����Ϻ��������������á���������취������ʮ������(��)��ض�����ȡ�ñ��η��еĹɷ�ʱ�����������Ϲ��ɷݵ��ʲ�����ӵ��Ȩ���ʱ�䲻��12���¡��涨�����Ρ���ˣ����ŵ��ȡ�ñ��ν��Ͷ�������ɷ���12�����ڲ�ת�õ������ڰ��ž��к����ԡ������������Ϻ��ز����š����Ǽ��š��Ϻ���Ͷ�ܹ�˾���Ϻ����������ŵ��ȡ�ñ��ν��Ͷ�������ɷ���12�����ڲ�ת�õ������ڰ��ž��к����ԡ�

�����������ĸ��������������ɼ�������������ӵ�Ƕ��ʽ���ϻ���֯�������̵ؼ��ŵ�˵������Ϊ�˹淶ְ���ֹɻᣬ�����ⲻ�������̵ؼ�����Ҫ�������ָ��ӽṹ��ƽ���ڲ�Ա�������棬�����ʵ�ֹ������ܹ�ʵ�ʼ�Ԧְ���ֹɵĸ�������Ŀ�ġ����ز��²Ƹ��о�Ժ��Ϊ���ϻ���ҵ���պϲ��ֹɻ�IJ���ȱ��������������ԭ�����£�

����һ���ҹ�����涨�����պϲ����ڹ�˾�ͷ�����ҵ֮��ĺϲ��������ҹ�����˾������172���涨����˾�ϲ����Բ�ȡ���պϲ���������ϲ���һ����˾����������˾Ϊ���պϲ��������յĹ�˾��ɢ�����ǣ��ҹ����еķ����ƶ�û�ж����ϻ���ҵ���պϲ�������֯���ʵķ�������������Ĺ涨�����պϲ��Ƿ�������ҵ�ϲ���ʽ���������û����ȷ�涨��������д���ĺϲ�Э�飬�ܷ�ʵ��Ȩ������ĸ���ת��Ч�����dz�ֵ����ȶ��

��������ȱ�������ķ���֧�֡����պϻ���ҵ�Ļ���ԭ�������ڲ������ṹ���ϻ��˶Ժϻ���ҵ�е��������Σ�������Ǻϻ�������Э�̵Ľ�����������ϻ���֯�ܹ��ϲ����ŷ��ˣ����ŷ��˵�Ȩ���������ϻ���֯�̳У��������ŷ������Ա�����еķݶת�������ϻ���ҵ�ķݶ������Ӧ����ô�綨����ȱ������������ǰ���£���������Ӧ���������ŷ��˾���������ֱ�ӽ�ɢ������Ա�����ŷ��˽�ɢ���Գ��е�Ȩ����������������ʵ��϶�����ԱӦ�þ����ŷ��˵Ľ�ɢ��ȡ�õ�������ɸ�������˰��

�����塢�ɱ�VS����

�����̵ؼ��Ž�����ɷ�ʵ��A�����У����ٵĵ���������Dz����������ٵľ�˰�Ѹ������ܶ���ҵ�����������ն��ǵ��ڲ����ij���ծ����˰�Ѹ����ϡ�

�����̵ؼ��Ž�����ɷݣ�����Ҫ֧��������ʵķ����⣬���ijɱ��������Dz��������漰���ĸ���˰�����˴��ش����飬�̵ؼ�����Ҫ������˰�ѵ����ж����أ�˰�ǻ��ڽ�����Ϊ�����ģ��̵ؼ��Ž�����ɷ���ͨ��������������ʵ�ֵģ�

����(һ)�ʲ��û�(���ɷ���ȫ���ʲ��չ��Ϻ��ز����Ų��ֹ�Ȩ)

�������ɷ���ȫ���ʲ�����ծ���Ϻ��ز����ų��е��̵ؼ��ŵȶ��ֵ�Ĺ�Ȩ�����û������ݶ����������ߵġ����ó��ʲ��������桷����2013��12��31��Ϊ�������գ��������������ʲ������������淨�����ó��ʲ��ļ�ֵ�����������������ʲ�������������ֵ��Ϊ�������ۡ�����2013��12��31�գ��������ó��ʲ����ʲ�����ֵΪ221,321.91��Ԫ�������ó��ʲ��ϲ�����������ĸ��˾�ɶ�Ȩ������ֵ218,742.22��Ԫ����ֵ��Ϊ2,579.69��Ԫ����ֵ��Ϊ1.18%���������ó��ʲ������ʲ�������������ֵ221,321.91��Ԫ�����ǵ��������պ����й�˾��ʵʩ�ֺ�2,125.11��Ԫ���������ó��ʲ��Ľ��۸�Ϊ219,196.80��Ԫ��

����ͨ�����������̿�֪��������ķ������Ծ��ǽ��ɷݶ��̵ؼ���ʵʩ�Ĺ�Ȩ�չ������Լ�Ϊ219,196.80��Ԫ��֧����ʽ���ǵ�ֵ�������ʲ��������ҹ�˰���ĸ���涨����Ȩ�չ��漰������˰��������Ȩת�÷�����Ȩ�չ����뱻�չ���(�չ������ѡ���Ϲ����չ������ʵĽ�����ʽ������˰����ĵ��¸��������չ����ͱ��չ����������������չ����Ĺɶ�)����Ȩ�չ���Ҫ���ɵ�˰�ְ�����ҵ����˰��ӡ��˰(�����Ϻ�������֤ȯ������[��]�����йܵ���ҵ�����Ĺ�Ȩת�ã���Ȩת��Ӧ������˰���ܾ�[��]������ӡ��˰���ɾ�������Ľ��ͺ涨��֪ͨ��(��˰��[1991]155��)�ļ���ʮ���涨ִ�У�Ҳ��������˫������Э��۸�����֮���˰�ʼ���ӡ��˰)��

�����������������εĽ��ף��Ϻ��ز�������Ҫ�ͳ��۹�Ȩ��Ϊ������ҵ����˰�����Ϻ��ز����Ź�����������˰����ԭ������Ҫ�������¹�ʽ������ҵ����˰��(219,196.80��-Ͷ���̵ؼ��ŵ�ʵ�ʽ��-����������Ӧ�ۼ���)*25%�����ɷ����ʲ�Ϊ֧���Լ���������̵ؼ��ŵĹɷݣ������г����ʼ�ֵ���룬����ɵ���ҵ����˰���ޡ�

����(��)���йɷݹ����ʲ�(���ɷݷ��йɷݹ����̵ؼ��Źɶ���Ȩ)

�������Ͷ�����̵ؼ���ȫ��ɶ��ǹ�������A�ɹ�Ʊ��������е��̵ؼ��Ź�Ȩ���������Ϻ��ز����Ź���Ĺ�ȨΪ�������̵ؼ��Ź�Ȩ���ʲ��û����ʣ�ಿ�֡����ݶ����������ߵġ��������ʲ��������桷����2013��12��31��Ϊ�������գ��������������ʲ������������淨���������ʲ��ļ�ֵ�����������������ʲ�������������ֵ��Ϊ�������ۡ�����2013��12��31�գ������������ʲ��ɶ�ȫ��Ȩ���ֵ����ֵΪ6,673,205.00��Ԫ�����������ʲ�ģ�����������ĸ��˾�ɶ�Ȩ������ֵ4,207,677.00��Ԫ����ֵ��Ϊ2,465,528.00��Ԫ����ֵ��Ϊ58.60%�� ��Э�̣�������ȷ���������ʲ��Ľ��۸�Ϊ6,673,205.00��Ԫ��

����ͨ�����������̿�֪��������ķ������Ծ��ǽ��ɷ�ͨ�������ɷݵ���ʽʵ���˶��̵ؼ��ŵĹ�Ȩ�չ���֧���ĶԼ�ȫ��Ϊ��Ȩ���������á�������˰����ԭ������˰������Ҳ����������ɷ��չ��̵ؼ��ŵĹ�Ȩ��������ϡ��չ���ҵ����Ĺ�ȨӦ�����ڱ��չ���ҵȫ����Ȩ��75%���������Լ����漰�Ĺ�Ȩ֧�����Ӧ�����ڽ���֧���ܶ��85%�������������ɷݡ��̵ؼ��ŵĹɶ�(��Ȩת�÷�)�ʹ˽�����ɺ�����õĹ�Ȩ���ֲ���Ҫ������ҵ���ò���˰��ֻ���ڽ��ɷ�ת�������е��̵ؼ��Źɷݣ����ɷݵĹɶ�(�̵ؼ��ŵ�ԭ�ɶ�)ת�������еĽ��ɷ�ʱ���ż�����ҵ���ò�������ҵ����˰��

����(��)�˴��ش������������ɱ��Ա�

�����˴��ش��������˳�������������������̵ؼ��ŵĹ�����ɶ����䲻���ܹ�ȷ�����ֹ�Ȩ����ֵ�������˿ɿ����˳�·�����ʹ˹����������㹻�ij������Ϻ��й���ί����ƽ�ȶԻ����Թ��ʹɶ����ԣ�һ�����ƶ������¹�������У���һ����Ҳ����ʵ�����������Ƹĸ�����������������������ս��Ͷ���ߣ�����ζ������ʵ�ָ�Ͷ������Ŀ��ܡ�

������˴θ�����˰���ɱ���ʵ�dz��ͣ�����˰�������Ϻ��ز����ž�ת�ü�ֵ21���ڵĹ�Ȩ�����ɵ���ҵ����˰�����̵ؼ��ŵĹɶ�������������˰����ԭ���ӳ�����˰����δ�˴β������飬���ɸ����˰�ѡ�

����������϶���ڣ�

�����κ���Ϊ��Ƴ����ķ������������϶�����ս��ɷݡ��̵ؼ��ŵĽ��ͣ����ܴӳֹɱ������������Ϻ��й���ίͨ��������йɶ������Ϻ��ز�����(�����ӹ�˾���Ǽ���)���Ϻ���Ͷ�ܹ�˾�ϼƳ��е���������й�˾��Ȩ�ϸߣ����ǣ��Ϻ��й���ί����������ҵ���ճ���Ӫ����������ϼƳֹɱ���û����50%�����ܶ����й�˾�γɿ��ƣ����⣬����������йɶ�����������������壬����Ϊ����Ͷ���˽���������ʵ���Խ������й�˾���ճ���Ӫ������

����������ɷݡ��̵ؼ��ŵĽ��ͻ����֤�������ͨ������������ȷ���˴��ڹ�����ϵ������������˾��ֻҪ�ܹ���֤�������ߡ����ơ����߲�����һ���ж��˵Ĺ�ϵ���Ǿ�Ӧ�õ���������Եijֹɱ��������Դ˱��ж��Ƿ���ҪԼ�չ������������ڡ��������������ʵ�ϳ������ز��²Ƹ��о�Ժ����Ԥ�����Դ˰�����ʼ�����д����İ���ӿ�֣����ù�����ϵ�ͳ���Э�飬�����ǿ��ҪԼ�չ����������ʵ�ָ��������Ŀ�ģ�

����������β֮ʱ��Ҳ����2015��1��27�գ����ɷ��յ��ˡ��й�֤�������������Ŀ���һ�η������֪ͨ�顷��������ʽ�ϻỹ��һ��֮ң�����ز��²Ƹ��о�Ժ�����о������̵ؼ��ŵ�����ע����һ�������߶Ȳ�ȷ���ĵ�·����Ϊ������̫��ģ���ĵش������Dz��ò��Դ˰���������֤������Щģ���ش�������̬�ȡ�

���������Ͷ�ʰɡ�����

�������

�������ĵ��˻�����

�۽�

- �Ķ���Ѱ��£���������

- ��רҵ�ȫ��ͼ�ɵ���

- ˲�������Ƹ�ȫ�����

- ������ľ�������ͷ��

- ��ʱ�����ԣ�����������

- Ѱ�������֣����˵�Զ��

- ����Ѫ�������ս�����

- ŭ����Ԯ���Ⱦ�������

- ������ȥ�磺�߲�����

- ��������������������

- ��������ʢ�磺��������

- ����miuiϵͳ��С������

- һ��������ά���˵��ճ�

- ���չ����Ƚ�������

- ���ѣ���ѩ��������֮��

- ���գ��Źֻ����˳��Ӽ�

- ��ħ�����´���Ȩ���

- ���´�����2��˫����Ȩ���

- ��ʹ���ٻ�Online�� ������Ȩ��

- ���ʵ���ѩս�����������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�